Απόσβεση MACRS (Ορισμός, Υπολογισμός) | Κορυφαίες 4 μέθοδοι

Τι είναι η απόσβεση MACRS;

Το MACRS (το πλήρες έντυπο είναι Τροποποιημένο σύστημα επιταχυνόμενης ανάκτησης κόστους) είναι μια μέθοδος απόσβεσης για φορολογικούς σκοπούς που χρησιμοποιείται στις Ηνωμένες Πολιτείες και επιτρέπει τη λήψη υψηλότερης έκπτωσης απόσβεσης τα προηγούμενα χρόνια και λιγότερο στα επόμενα χρόνια. Στόχος του είναι να μεγιστοποιήσει τις μειώσεις χρησιμοποιώντας ταχεία απόσβεση για να ενθαρρύνει τις επενδύσεις κεφαλαίου. Ωστόσο, οι πίνακες απόσβεσης MACRS δεν ενδείκνυνται για έξοδα απόσβεσης για ελεγμένες οικονομικές καταστάσεις καθώς αυτοί οι κανόνες αγνοούν την ωφέλιμη ζωή του περιουσιακού στοιχείου και της αξίας απομείωσης.

Οι επιχειρήσεις ως εκ τούτου, πρέπει να διατηρούν ξεχωριστά βιβλία για φορολογικούς και λογιστικούς σκοπούς για διαφορές απόσβεσης.

Πρόγραμμα υπολογισμού απόσβεσης IRS MACRS

Για να επιλέξετε το σωστό ποσοστό απόσβεσης, πρέπει να ακολουθήσετε τα παρακάτω με βάση το πρόγραμμα IRR Modified Accelerated Recovery System MACRS,

# 1 - Ταξινόμηση περιουσιακών στοιχείων

Π.χ. ο εξοπλισμός υπολογιστών ταξινομείται ως ιδιοκτησία 5 ετών, τα έπιπλα γραφείου ταξινομούνται ως ιδιοκτησία 7 ετών, η ιδιοκτησία ενοικίασης κατοικιών ταξινομείται ως ιδιοκτησία 27,5 ετών και η ιδιοκτησία μη οικιστικής ιδιοκτησίας ταξινομείται ως ιδιοκτησία 39 ετών.

# 2 - Επιλογή της μεθόδου απόσβεσης

Οι ιδιοκτήτες μικρών επιχειρήσεων / ορισμένοι ιδιοκτήτες μπορεί να θελήσουν να εξετάσουν το ενδεχόμενο λήψης χαμηλότερης έκπτωσης φόρου κατά τα πρώτα έτη, εάν αναμένουν αύξηση των κερδών των επιχειρήσεων τα επόμενα χρόνια ή θέλουν να παρουσιάσουν υψηλότερα κέρδη σε προηγούμενες περιόδους. Γενικά, είναι καλύτερο να επιλέξετε τα υψηλότερα ποσοστά απόσβεσης τα προηγούμενα χρόνια για τη μέγιστη εξοικονόμηση φόρων.

Υπάρχουν δύο τύποι συστημάτων απόσβεσης, το γενικό σύστημα απόσβεσης (GDS) και το εναλλακτικό σύστημα απόσβεσης (ADS). Γενικά, το GDS χρησιμοποιείται εκτός και αν αναφέρεται ρητά ο νόμος για τη χρήση ADS.

# 3 -Η περίοδος κατά την οποία το περιουσιακό στοιχείο τοποθετήθηκε και διατέθηκε από την υπηρεσία

Αυτή η αρχή καθορίζει πότε αρχίζει και λήγει η ωφέλιμη ζωή ενός περιουσιακού στοιχείου. Καθορίζει τον αριθμό των μηνών για τους οποίους μπορεί να ζητηθεί έκπτωση φόρου στο έτος κατά το οποίο το περιουσιακό στοιχείο τίθεται για χρήση και το έτος που τελειώνει.

Υπάρχουν 3 τύποι συμβάσεων για την περίοδο:

| Τύποι συμβάσεων | Μέσα του μήνα | Μέσα τρίμηνο | Μισός χρόνος | |||

| Το ακίνητο τίθεται σε λειτουργία ή απορρίπτεται . | στα μέσα του μήνα | στο μεσαίο σημείο του τριμήνου | το μεσαίο σημείο του έτους | |||

| Εφαρμογή | Μη κατοικημένη πραγματική ιδιοκτησία, ακίνητη περιουσία κατοικίας και οποιαδήποτε διαβάθμιση σιδηροδρόμου ή σήραγγα. | Όταν η σύμβαση στα μέσα του μήνα δεν ισχύει και το σύνολο των αποσβέσιμων περιουσιακών στοιχείων που τέθηκαν σε χρήση ή διατέθηκαν κατά τους τελευταίους 3 μήνες είναι περισσότερο από το 40% των συνολικών αποσβέσιμων βάσεων σε λειτουργία καθ 'όλη τη διάρκεια του έτους. | Όταν δεν ισχύει ούτε η σύμβαση στα μέσα του μήνα ούτε τα μέσα του τριμήνου. | |||

| Η έκπτωση φόρου περιορίζεται σε | Ο μισός μήνας απόσβεσης του μήνα η ιδιοκτησία τέθηκε / σταμάτησε να λειτουργεί. | Σε 1,5 μήνες απόσβεσης του μήνα, η ιδιοκτησία τέθηκε σε λειτουργία / σταμάτησε. | 6 μήνες απόσβεσης του μήνα η ιδιοκτησία τέθηκε / σταμάτησε να λειτουργεί. |

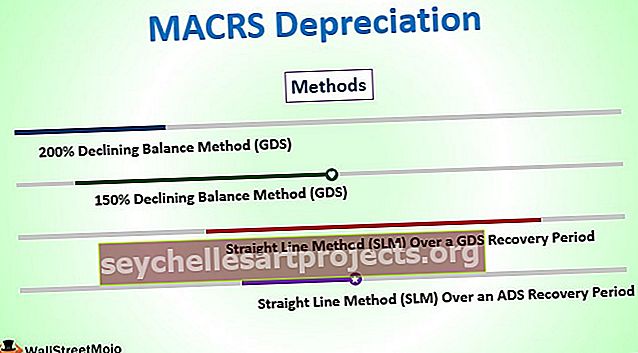

Μέθοδοι απόσβεσης MACRS

Με βάση το IRS, υπάρχουν τέσσερις μέθοδοι απόσβεσης MACRS. Τρία από αυτά καλύπτουν το σύστημα GDS και την τελευταία μέθοδο στο σύστημα ADS.

# 1 - Μέθοδος μείωσης υπολοίπου 200% (GDS)

Αυτό σημαίνει ότι το ποσοστό απόσβεσης είναι διπλάσιο από το σταθερό ποσοστό απόσβεσης και παρέχει την υψηλότερη έκπτωση φόρου κατά τη διάρκεια των αρχικών ετών και στη συνέχεια αλλάζει στη σταθερή μέθοδο όταν αυτή η μέθοδος παρέχει ίση ή υψηλότερη έκπτωση.

# 2 - Μέθοδος μείωσης υπολοίπου 150% (GDS)

Η μέθοδος απόσβεσης παρέχει μεγαλύτερο ποσοστό απόσβεσης 150% περισσότερο από την ευθεία μέθοδο. Στη συνέχεια αλλάζει στο σταθερό ποσό απόσβεσης όταν αυτή η μέθοδος παρέχει ίση ή μεγαλύτερη έκπτωση.

# 3 - Μέθοδος ευθείας γραμμής (SLM) κατά την περίοδο ανάκτησης GDS

Η μέθοδος SLM απόσβεσης επιτρέπει την αφαίρεση του ίδιου ποσού απόσβεσης κάθε χρόνο εκτός από το πρώτο και τελευταίο έτος υπηρεσίας.

# 4 - Μέθοδος ευθείας γραμμής (SLM) για μια περίοδο ανάκτησης ADS

Αυτή η μέθοδος είναι παρόμοια με την παραπάνω μέθοδο SLM. Ωστόσο, αυτή η μέθοδος είναι ειδικά για τις αναφερόμενες ιδιότητες που έχουν χρησιμοποιηθεί για λιγότερο από το 50% του χρόνου για τις επιχειρήσεις. Ως εκ τούτου, τα προγράμματα απόσβεσης έχουν γενικά μεγαλύτερες περιόδους απόσβεσης για ένα ακίνητο.

Παραδείγματα υπολογισμού απόσβεσης MACRS

Παράδειγμα # 1

Ένα μηχάνημα με διάρκεια ζωής 7 ετών αγοράζεται για 5000 USD και τίθεται σε λειτουργία την 1η Ιανουαρίου. Με βάση τα παραπάνω βήματα,

- Ταξινόμηση ενός περιουσιακού στοιχείου - είναι μια επταετής ιδιοκτησία

- Επιλογή μεθόδου απόσβεσης - Εξάμηνο συμβόλαιο, αφού:

- Δεν πληροί τα κριτήρια για περιουσιακά στοιχεία που αναφέρονται στη σύμβαση στα μέσα του μήνα και

- Αγοράστηκε το τελευταίο τρίμηνο του φορολογικού έτους για να πληροί τις προϋποθέσεις για τη σύμβαση στα μέσα του τριμήνου.

- Δεδομένου ότι το περιουσιακό στοιχείο θεωρείται ότι είναι "μη γεωργικής εκμετάλλευσης" 7 χρόνια ιδιοκτησίας, το GDS που χρησιμοποιεί τη μέθοδο DB 200% θεωρείται.

- Η περίοδος κατά την οποία το περιουσιακό στοιχείο τέθηκε και διατέθηκε σε υπηρεσία: τέθηκε σε λειτουργία την 1η Ιανουαρίου, δηλαδή την 1η

Χρησιμοποιώντας τα ποσοστά που αναφέρονται από το IRS, για ένα 7-έτος ακίνητο μας δίνει ένα ποσοστό απόσβεσης 14,29% για το έτος 1 με βάση ένα μειωμένο υπόλοιπο 200%.

5000 $ X 14,29% = 714,5

Παράδειγμα # 2

Ο υπολογιστής με διάρκεια ζωής 5 ετών αγοράζεται για 5000 USD και τίθεται σε λειτουργία την 1η Απριλίου. Με βάση τα παραπάνω βήματα,

- Ταξινόμηση των περιουσιακών στοιχείων - είναι μια πενταετής ιδιοκτησία

- Επιλογή μεθόδου απόσβεσης - Εξάμηνο συμβόλαιο, αφού:

- Δεν πληροί τα κριτήρια για περιουσιακά στοιχεία που αναφέρονται στη σύμβαση στα μέσα του μήνα και

- Αγοράστηκε το τελευταίο τρίμηνο του φορολογικού έτους για να πληροί τις προϋποθέσεις για τη σύμβαση στα μέσα του τριμήνου.

- Δεδομένου ότι το περιουσιακό στοιχείο θεωρείται ότι είναι "nonfarm" πενταετή ιδιότητες, λαμβάνεται υπόψη το GDS που χρησιμοποιεί τη μέθοδο DB 200%.

- Η περίοδος κατά την οποία το περιουσιακό στοιχείο τέθηκε & διατέθηκε σε υπηρεσία: τέθηκε σε λειτουργία την 1η Απριλίου, δηλαδή στις 2

Η χρήση των επιτοκίων που αναφέρονται από το IRS για μια πενταετή ιδιοκτησία μας δίνει ένα ποσοστό απόσβεσης 20% για το έτος 1 με βάση ένα μειωμένο υπόλοιπο 200%.

5000 $ X 20% = 1000

Παράδειγμα # 3

Η ABC εγκατέστησε πρόσφατα έπιπλα γραφείου με κόστος 100 εκατ. USD και τέθηκε σε χρήση στις 30 Μαΐου 2015. Το τέλος του έτους της εταιρείας είναι στις 31 Δεκεμβρίου.

Ο υπολογισμός της απόσβεσης MACRS πραγματοποιείται στα ακόλουθα βήματα:

- Ταξινόμηση περιουσιακών στοιχείων - είναι 5ετής ιδιοκτησία.

- Επιλογή μεθόδου απόσβεσης - Δεδομένου ότι το ακίνητο δεν εμπίπτει στη σύμβαση στα μέσα του μήνα ή στα μέσα του τριμήνου, η σύμβαση του εξαμήνου είναι σχετική και ο οργανισμός μπορεί να επιλέξει είτε τη μέθοδο μείωσης υπολοίπου 150% ή 200%.

- Η περίοδος κατά την οποία το περιουσιακό στοιχείο τέθηκε & διατέθηκε σε υπηρεσία: τέθηκε σε λειτουργία την 1η Μαΐου, δηλαδή, 2ο τρίμηνο

Υποτίμηση

Η απόσβεση που βασίζεται στο Τροποποιημένο Σύστημα Ταχείας Ανάκτησης Κόστους (MACRS) αναγνωρίζεται στη δήλωση φόρου εισοδήματος της εταιρείας και χρησιμοποιείται για τον προσδιορισμό του φορολογητέου εισοδήματος λαμβάνοντας υπόψη τυχόν φορολογικές εκπτώσεις και μειώσεις που μπορούν να απαιτηθούν στο ακίνητο. Η συγκέντρωση όλων, η ταξινόμηση και το κόστος του περιουσιακού στοιχείου, η μέθοδος απόσβεσης και η περίοδος κατά την οποία το περιουσιακό στοιχείο τέθηκε σε λειτουργία καθορίζει το τροποποιημένο σύστημα επιτάχυνσης ανάκτησης κόστους (MACRS).