Καθαρή ρευστοποιήσιμη τιμή (Ορισμός, παραδείγματα) | Πως δουλεύει?

Τι είναι η καθαρή ρευστοποιήσιμη αξία (NRV);

Καθαρή ρευστοποιήσιμη αξία είναι η αξία στην οποία το περιουσιακό στοιχείο μπορεί να πωληθεί στην αγορά από την εταιρεία μετά την αφαίρεση του εκτιμώμενου κόστους που θα μπορούσε να προκύψει από την εταιρεία για την πώληση του εν λόγω περιουσιακού στοιχείου στην αγορά και είναι ένα από τα βασικά μέτρα για την αποτίμηση του το τελικό απόθεμα ή τις απαιτήσεις της εταιρείας.

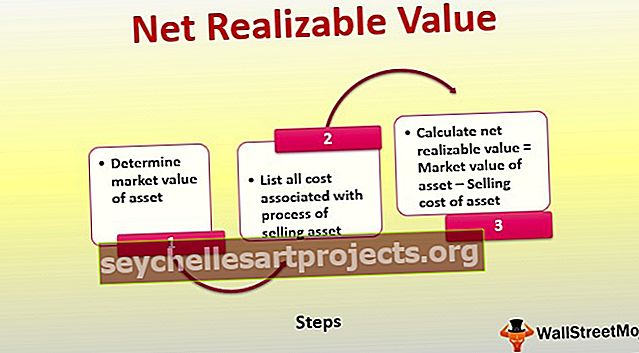

Βήματα για τον υπολογισμό της καθαρής ρευστοποιήσιμης αξίας

-

- Βήμα 1. - Προσδιορίστε την αγοραία αξία του περιουσιακού στοιχείου

- Βήμα 2. - Καταγράψτε όλο το κόστος που σχετίζεται με τη διαδικασία πώλησης του περιουσιακού στοιχείου (συμπεριλαμβανομένων μεταφορών, ασφάλισης, παραγωγής, δοκιμών, φόρου κ.λπ.)

- Βήμα 3. - Υπολογισμός NRV = Αξία αγοράς περιουσιακού στοιχείου - Κόστος πώλησης του περιουσιακού στοιχείου

Παράδειγμα καθαρής ρευστοποιήσιμης αξίας

Μια εταιρεία XYZ Inc. προσπαθεί να ξεφορτωθεί μερικά από τα παλιά τηλέφωνά της και αναμένει να τα πουλήσει για 5.000 $ σε έναν τοπικό αγοραστή, αλλά πρέπει να πληρώσει 240 $ για να τα αποστείλει και να ασφαλίσει και άλλα 40 $ για να ολοκληρώσει τη γραφική εργασία.

Έτσι, το NRV των τηλεφώνων μπορεί να υπολογιστεί ως 5.000 $ - 240 $ - 40 $, το οποίο ισούται με 4.720 $.

Καθαρή ρευστοποιήσιμη αξία στην αποτίμηση αποθέματος

Το NRV είναι μια συντηρητική μέθοδος, που σημαίνει ότι ο λογιστής θα πρέπει να δημοσιεύει τη συναλλαγή που δεν υπερεκτιμά την αξία των περιουσιακών στοιχείων και που ενδέχεται να αποφέρει λιγότερα κέρδη για την αποτίμηση των περιουσιακών στοιχείων. Συνήθως απαιτεί από πιστοποιημένους δημόσιους λογιστές (CPA) να κάνουν τη δουλειά, καθώς συνεπάγεται πολλή κρίση από την πλευρά τους.

Ας πάρουμε ένα παράδειγμα για να το κατανοήσουμε λεπτομερώς -

Έτος 1

Η εταιρεία ABC έχει ένα απόθεμα i2 έχει κόστος 70 $. Η αγοραία αξία αυτού του αποθέματος i2 είναι 200 $ και το κόστος προετοιμασίας για την πώληση αυτού του αποθέματος i2 είναι 30 $.

NRV = 200 $ - 70 $ - 30 $ = 100 $.

Δεδομένου ότι το κόστος του αποθέματος i2 είναι 70 $ είναι χαμηλότερο από NRV 100 $, εκτιμούμε το απόθεμα στον ισολογισμό στα 70 $

Έτος 2

Η αγοραία αξία του αποθέματος i2 μειώνεται στα 150 $. Το κόστος αποθέματος i2 και το κόστος προετοιμασίας για την πώληση αυτού του αποθέματος i2 παραμένει το ίδιο στα 70 $ και 30 $, αντίστοιχα.

NRV = 150 $ - 70 $ - 30 $ = 50 $.

Δεδομένου ότι το κόστος του αποθέματος i2 είναι 70 $ είναι υψηλότερο από το NRV των 50 $, εκτιμούμε το απόθεμα στον ισολογισμό σε NRV στα 50 $

Διαγραφή αποθέματος = 70 $ - 50 $ = 20 $

Στο πλαίσιο του αποθέματος καθαρής ρευστοποιήσιμης αξίας, είναι επίσης σημαντικό να κατανοήσουμε ότι οι εταιρείες που χρησιμοποιούν τη λιανική ή την τελευταία στη λογιστική πρώτη δεν πιθανώς θα χρησιμοποιήσουν την καθαρή πραγματοποιημένη αξία ή τη μέθοδο χαμηλότερου κόστους, αλλά θα προτιμούσαν το απόθεμα NRV σε χαμηλότερο από κόστος ή αγορά.

Αξίζει να σημειωθεί ότι οι προσαρμογές μπορούν να γίνουν για κάθε στοιχείο στο απόθεμα ή για το σύνολο του αποθέματος καθαρής ρευστοποιήσιμης αξίας στο χαμηλότερο κόστος ή NRV. Μόλις μειωθεί, ο λογαριασμός αποθέματος γίνεται η νέα βάση για σκοπούς αναφοράς και αποτίμησης.

Το US GAAP δεν επιτρέπει τη διαγραφή των απομειώσεων που αναφέρθηκαν σε προηγούμενο έτος, σε αντίθεση με τα διεθνή πρότυπα αναφοράς, ακόμη και αν το NRV για το απόθεμα έχει ανακτηθεί.

Καθαρή ρευστοποιήσιμη αξία των εισπρακτέων λογαριασμών

Το NRV είναι στην πραγματικότητα το ποσό που αναμένεται να μετατραπεί σε μετρητά. Οι απαιτήσεις λογαριασμού μείον το πιστωτικό υπόλοιπο σας δίνουν το NRV, το οποίο μπορεί επίσης να εκφραστεί ως χρεωστικό υπόλοιπο στο λογαριασμό περιουσιακών στοιχείων.

Για παράδειγμα, εάν τα χρεωστικά υπόλοιπα στις απαιτήσεις του λογαριασμού είναι 10.000 $ και έχουν πιστωτικό υπόλοιπο 800 $, τότε τα 9.200 $ είναι το προκύπτον NRV των εισπρακτέων λογαριασμών.

συμπέρασμα

Καθαρή ρευστοποιήσιμη αξία είναι η αξία ενός περιουσιακού στοιχείου, εξαιρουμένης της εύλογης εκτίμησης του κόστους που σχετίζεται με τη διάθεση του περιουσιακού στοιχείου ή την ενδεχόμενη πώληση, η οποία πραγματοποιείται ή προκύπτει κατά την πώληση αυτού του περιουσιακού στοιχείου. Χρησιμοποιείται συνήθως στο πλαίσιο της αποτίμησης αποθεμάτων και των απαιτήσεων λογαριασμού. Αυτή η μέθοδος είναι πολύ χρήσιμη για έναν λογιστή καθώς τους επιτρέπει να ακολουθούν την αρχή του συντηρητισμού της λογιστικής, ενώ αναφέρουν στοιχεία ενεργητικού στον ισολογισμό.