Απόδοση καθαρών περιουσιακών στοιχείων (τύπος, παραδείγματα) | Πώς να υπολογίσετε το RONA;

Τι είναι το Return on Net Assets (RONA);

Η απόδοση των καθαρών περιουσιακών στοιχείων (RONA) ορίζεται ως η χρηματοοικονομική αναλογία των καθαρών εσόδων που κερδίζει η επιχείρηση προς το συνολικό σύνολο των καθαρών παγίων στοιχείων και των καθαρών περιουσιακών στοιχείων που κατέχει η επιχείρηση. Η οικονομική μέτρηση προσπαθεί να αναλύσει πόσα έσοδα μπορεί να δημιουργήσει μια επιχείρηση χρησιμοποιώντας συγκεκριμένα περιουσιακά στοιχεία για τις επιχειρηματικές της δραστηριότητες. Βοηθά περαιτέρω στην ανάλυση του πόσο αποτελεσματικά τα περιουσιακά στοιχεία χρησιμοποιούνται και χρησιμοποιούνται από τη διοίκηση και την εταιρεία για να αποκομίσει οικονομική αξία για την επιχείρηση.

Στοιχεία απόδοσης σε καθαρά λειτουργικά περιουσιακά στοιχεία

# 1 - Φυσικά περιουσιακά στοιχεία

Τα φυσικά περιουσιακά στοιχεία ορίζονται ως τα πάγια περιουσιακά στοιχεία που χρησιμοποιεί η επιχείρηση κατά τη λειτουργία επιχειρηματικών δραστηριοτήτων. Αυτά θα μπορούσαν να έχουν τη μορφή εγκαταστάσεων παραγωγής, μηχανημάτων, επαγγελματικών ακινήτων, επενδύσεων σε ακίνητα ή εξοπλισμό. Αυτά είναι μη κυκλοφορούντα περιουσιακά στοιχεία και μπορείτε να τα βρείτε στην ενότητα ισολογισμού της επιχείρησης.

# 2 - Τρέχοντα περιουσιακά στοιχεία

Τα τρέχοντα περιουσιακά στοιχεία είναι το βασικό στοιχείο του κεφαλαίου δικτύωσης της επιχείρησης. Αυτά αποτελούνται από μετρητά, εμπορεύσιμα χρεόγραφα και αποθέματα. Αυτά είναι περιουσιακά στοιχεία που κατέχει η επιχείρηση για το τρέχον οικονομικό έτος της επιχείρησης.

# 3 - Τρέχουσες υποχρεώσεις

Οι τρέχουσες υποχρεώσεις είναι υποχρεώσεις που πρέπει να πληρώσει η επιχείρηση εντός 12 μηνών ή του τρέχοντος οικονομικού έτους της επιχείρησης. Αποτελούνται από πληρωτέα χαρτονομίσματα, πληρωτέους λογαριασμούς και τρέχον τμήμα του μακροπρόθεσμου χρέους, δεδουλευμένα, κ.λπ. Αυτά αφαιρούνται από τα τρέχοντα περιουσιακά στοιχεία για να φτάσουν στο κεφάλαιο δικτύωσης, το οποίο με τη σειρά του μπορεί να χρησιμοποιηθεί για τον υπολογισμό της απόδοσης των καθαρών περιουσιακών στοιχείων.

# 4 - Καθαρά έσοδα

Το καθαρό εισόδημα ορίζεται ως το υπόλοιπο εισόδημα που κερδίζει η επιχείρηση. Είναι η τελική αξία που παίρνει μια επιχείρηση όταν όλα τα λειτουργικά γενικά έξοδα, αφαιρούνται το κόστος λειτουργίας μιας επιχείρησης από τα έσοδα που δημιουργούνται από την επιχείρηση. Μπορείτε να το βρείτε στην ενότητα λογαριασμού αποτελεσμάτων της επιχείρησης.

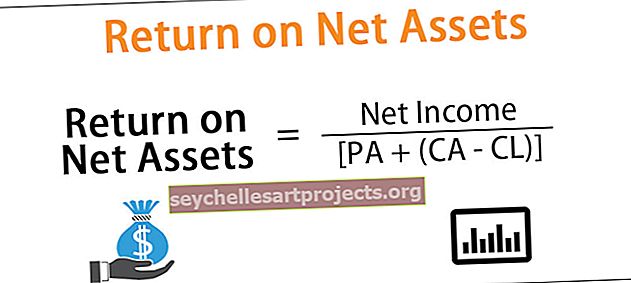

Επιστροφή στον τύπο καθαρού ενεργητικού

Ο τύπος απόδοσης καθαρών λειτουργικών περιουσιακών στοιχείων (Rona) μπορεί να προσδιοριστεί χρησιμοποιώντας τη σχέση χρονικής αξίας χρήματος όπως περιγράφεται παρακάτω:

Απόδοση καθαρών περιουσιακών στοιχείων = Καθαρό εισόδημα / [PA + (CA-CL)]

Εδώ,

- Το Φυσικό Στοιχείο αντιπροσωπεύεται από την PA.

- Τα τρέχοντα περιουσιακά στοιχεία αντιπροσωπεύονται από την CA.

- Οι τρέχουσες υποχρεώσεις αντιπροσωπεύονται από το CL.

Παραδείγματα

Ακολουθούν τα παραδείγματα απόδοσης καθαρών περιουσιακών στοιχείων (RONA).

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου Return on Net Assets Excel - Πρότυπο Return on Net Assets Excel

Παράδειγμα # 1

Ας υποθέσουμε ότι η εταιρεία κερδίζει καθαρό εισόδημα 560.000 $ κατά τη διάρκεια των επιχειρηματικών της δραστηριοτήτων. Η επιχείρηση έχει επιπλέον καθαρό κεφάλαιο κίνησης 200.000 $ και κατέχει φυσικά περιουσιακά στοιχεία αξίας 1.000.000 $.

Το RONA μπορεί να προσδιοριστεί ως εξής: -

- = 560000 $ / (1000000 $ + 200000 $)

- = 0,467

Ως εκ τούτου, η εταιρεία έχει δημιουργήσει RONA 0,467 από τις επιχειρηματικές της δραστηριότητες. Αυτό σημαίνει επίσης ότι η επιχείρηση δεν είναι σε θέση να παράγει έσοδα σωστά και προσφέρει δίκαιη απόδοση.

Παράδειγμα # 2

Ας υποθέσουμε ότι η εταιρεία κερδίζει καθαρό εισόδημα 570.290 $ κατά τη διάρκεια των επιχειρηματικών της δραστηριοτήτων. Η επιχείρηση έχει επιπλέον καθαρό κεφάλαιο κίνησης 100.000 $ και κατέχει φυσικά περιουσιακά στοιχεία αξίας 600.000 $.

Το RONA καθορίζεται ως εξής:

- = 570290 $ / (600000 $ + 100000 $)

- = 0,8147 $

Ως εκ τούτου, η εταιρεία έχει δημιουργήσει RONA 0,8147 από τις επιχειρηματικές της δραστηριότητες. Αυτό σημαίνει επίσης ότι η επιχείρηση είναι σε θέση να παράγει έσοδα σωστά και να προσφέρει καλή απόδοση καθώς και ευνοϊκές αποδόσεις για τους ιδιοκτήτες της.

Παράδειγμα # 3

Μια επιχείρηση για το τρέχον οικονομικό έτος είχε απόδοση από καθαρά περιουσιακά στοιχεία ως 0,867. Ως εκ τούτου, θα μπορούσε να συναχθεί ότι η επιχείρηση χρησιμοποίησε τα φυσικά της περιουσιακά στοιχεία και το καθαρό κεφάλαιο κίνησης αποτελεσματικά για να οδηγήσει την αξία και το καθαρό εισόδημα των 87 σεντ περίπου. Αυτό σημαίνει επίσης ότι το καθαρό εισόδημα που δημιουργείται από την επιχείρηση ισούται με το 87% της συνολικής συνδυασμένης αξίας των φυσικών περιουσιακών στοιχείων και του κεφαλαίου δικτύωσης της επιχείρησης.

Πλεονεκτήματα

- Είναι χρήσιμο για τη μεταποιητική επιχείρηση καθώς τους βοηθά να συλλέγουν και να διατηρούν πληροφορίες σχετικά με τις πωλήσεις, τα περιουσιακά στοιχεία και το λειτουργικό κόστος σε επίπεδο εργοστασίου.

- Βοηθά τον επενδυτή να γνωρίζει αν η επιχείρηση είναι μια καλή επενδυτική επιλογή ή όχι.

- Η υψηλή αναλογία σημαίνει πάντα ότι η εταιρεία είναι πολύ αποτελεσματική στην οδήγηση καλών επιχειρήσεων.

Μειονεκτήματα

- Δεδομένου ότι η μέτρηση προκύπτει χρησιμοποιώντας πάγια στοιχεία. Επομένως, η μέθοδος απόσβεσης που χρησιμοποιείται από την επιχείρηση στον προσδιορισμό των καθαρών παγίων στοιχείων επηρεάζει τον συνολικό προσδιορισμό της απόδοσης των καθαρών περιουσιακών στοιχείων.

- Μια λανθασμένη μέθοδος απόσβεσης μπορεί να αποκλίνει σοβαρά την αναλογία κερδοφορίας ή το RONA.

- Εάν η επιχείρηση κερδίζει ζημιά από ασυνήθιστα και απρόβλεπτα γεγονότα, τότε μπορεί επίσης να αποκλίνει τη μέτρηση της απόδοσης των λειτουργικών περιουσιακών στοιχείων. Δεδομένου ότι τέτοιες απώλειες θα προσαρμόζονταν στο καθαρό εισόδημα και, ως εκ τούτου, μπορούν να επηρεάσουν αρνητικά την αξία του δείκτη.

- Δεν λαμβάνει υπόψη τα άυλα περιουσιακά στοιχεία καθώς απαλείφεται από τους υπολογισμούς.

Σημαντικά σημεία

- Βοηθά την επιχείρηση να προσδιορίσει την ικανότητά της να δημιουργεί και να αντλεί δημιουργία αξιών για τον μακροπρόθεσμο ορίζοντα.

- Βοηθά την επιχείρηση να καθορίσει πόσο καλά χρησιμοποιούν τα φυσικά περιουσιακά στοιχεία και τα καθαρά περιουσιακά στοιχεία.

- Ένα υψηλό RONA θεωρείται γενικά ως ευνοϊκή μέτρηση για την επιχείρηση.

- Είναι ένα από τα συνολικά μέτρα στα οποία το καθαρό εισόδημα συγκρίνεται με τα φυσικά περιουσιακά στοιχεία της επιχείρησης.

- Εάν μια επιχείρηση υπέστη σημαντικές εφάπαξ απώλειες, τότε μπορεί να προσαρμοστεί στο καθαρό εισόδημα που κέρδισε η επιχείρηση για να αποκομίσει την αξία της απόδοσης των καθαρών περιουσιακών στοιχείων (RONA).

συμπέρασμα

Η απόδοση των καθαρών περιουσιακών στοιχείων θεωρείται η μέτρηση απόδοσης, η οποία συγκρίνει το καθαρό εισόδημα που δημιουργείται από την επιχείρηση με τα φυσικά περιουσιακά στοιχεία που χρησιμοποιεί η επιχείρηση. Βοηθά τους αναλυτές και τις επιχειρηματικές γνώσεις και καθορίζει εάν η εταιρεία είναι σε θέση να οδηγήσει μια αποτελεσματική επιχειρηματική λειτουργία για να δημιουργήσει καλή οικονομική αξία.

Οι επενδυτές χρησιμοποιούν αυτήν την αναλογία για να καθορίσουν εάν θα μπορούσαν να κερδίσουν καλές αποδόσεις ή όχι εάν επρόκειτο να επενδύσουν τα χρήματά τους στην επιχείρηση.