Διαδικασία αξιολόγησης πιστοληπτικής ικανότητας | Ένας πλήρης οδηγός για αρχάριους

Διαδικασία πιστοληπτικής αξιολόγησης

Η διαδικασία αξιολόγησης πιστοληπτικής ικανότητας είναι η διαδικασία κατά την οποία ένας οργανισμός αξιολόγησης πιστοληπτικής ικανότητας (κατά προτίμηση τρίτος) λαμβάνει λεπτομέρειες σχετικά με ένα ομόλογο, ένα απόθεμα, μια ασφάλεια ή μια εταιρεία και το αναλύει έτσι ώστε να τα αξιολογεί, ώστε όλοι οι άλλοι να μπορούν να χρησιμοποιούν αυτές τις αξιολογήσεις για να τις χρησιμοποιήσουν ως επενδύσεις .

Με άλλα λόγια, είναι μια εκτίμηση της ικανότητας του δανειολήπτη να εξοφλήσει τις οικονομικές του υποχρεώσεις και η πιστοληπτική ικανότητα ενός ατόμου, ενός οργανισμού κ.λπ., μπορεί να αξιολογηθεί λαμβάνοντας δεόντως υπόψη διάφορους παράγοντες που αντιπροσωπεύουν την προθυμία και ικανότητα ενός δανειολήπτη να εκπληρώσει την οικονομική του δέσμευση.

Εξήγηση

Υπάρχουν μόνο δύο τρόποι με τους οποίους κάθε εταιρεία θα χρηματοδοτούσε την επιχείρησή της - ίδια κεφάλαια ή χρέος. Το μετοχικό κεφάλαιο της κεφαλαιακής διάρθρωσης θα μπορούσε να προέλθει ευρέως από τρεις πηγές: Διοργανωτές που επενδύουν στην επιχείρηση, εσωτερικές ταμειακές ροές της Εταιρείας που συγκεντρώνονται κατά τη διάρκεια των ετών στα ίδια κεφάλαια ή IPO (Αρχική Δημόσια Προσφορά) / FPO την οποία μια εταιρεία αγγίζει διαφορετικές χρηματοοικονομικές αγορές.

Από τα τρία, μόνο το τελευταίο βήμα της πηγής μετοχών, δηλαδή το IPO / FPO, απαιτεί την προσοχή μεγάλων τραπεζών και χρηματιστηριακών εταιρειών, οι οποίοι συλλαμβάνουν την αποτίμηση των μετοχών της εταιρείας και οδηγούν τη διαδικασία. Από την άλλη πλευρά, κάθε μορφή έκδοσης χρεών απαιτεί επικύρωση από τη διαδικασία αξιολόγησης πιστοληπτικής ικανότητας. Φυσικά, το χρέος είναι φθηνότερο από τα ίδια κεφάλαια, οι εταιρείες αρκετά συχνά και σε συνεχή βάση, εκδίδουν χρέος (και τελικά αποπληρώνουν το ίδιο), πράγμα που σημαίνει ότι η διαδικασία αξιολόγησης πιστοληπτικής ικανότητας μιας εταιρείας παίζει σημαντικό ρόλο στην ικανότητα αύξησης του χρέους της.

Γιατί οι εταιρείες επιλέγουν την πιστοληπτική αξιολόγηση;

Ας υποθέσουμε ότι η Teva Pharmaceuticals Industries Ltd (ή "Teva"), μια κορυφαία εταιρεία φαρμακευτικών προϊόντων γενικής χρήσης στον κόσμο που εδρεύει στο Ισραήλ, σχεδιάζει να δημιουργήσει μια μονάδα παραγωγής στις ΗΠΑ για να κατασκευάσει τα φάρμακά της για την αγορά των ΗΠΑ. Για τη χρηματοδότηση αυτών των κεφαλαιουχικών δαπανών, ας υποθέσουμε ότι η Teva σκοπεύει να εκδώσει ομόλογο στην αγορά των ΗΠΑ ή τραπεζικό δάνειο από τη Morgan Stanley. Φυσικά, οι πιστωτές θα ήθελαν να αξιολογήσουν την ικανότητα της Teva να εξοφλήσει το χρέος της (που ονομάζεται επίσης πιστοληπτική ικανότητα της εταιρείας). Σε ένα τέτοιο σενάριο, η Teva μπορεί να ζητήσει από έναν οργανισμό αξιολόγησης πιστοληπτικής ικανότητας, λένε η Moody's να τους εκχωρήσει μια πιστοληπτική αξιολόγηση, ώστε να τους επιτρέψει να αυξήσουν το χρέος τους. Μια μη αξιολογημένη εταιρεία (φέρνοντας τον φόβο του άγνωστου για τους πιστωτές) θα αντιμετώπιζε από την άλλη πλευρά προβλήματα στην αύξηση του χρέους σε σύγκριση με μια εταιρεία που αξιολογήθηκε από έναν εξωτερικό οργανισμό αξιολόγησης πιστοληπτικής ικανότητας.Η πιστοληπτική ικανότητα μιας εταιρείας βοηθά τους πιστωτές να τιμολογήσουν το χρεωστικό μέσο για την εταιρεία σε σχέση με το ποσό του πιστωτικού κινδύνου που θα έπαιρναν οι πιστωτές.

Παρακάτω είναι ένα από τα δείγματα της βαθμολογίας του Moody που ανατέθηκε στην Teva

πηγή: Moody's

Σημασία της αξιολόγησης πιστοληπτικής ικανότητας

Τώρα ας καταλάβουμε τι σημαίνει η αξιολόγηση πιστοληπτικής ικανότητας.

Η αξιολόγηση της πιστοληπτικής ικανότητας καθορίζει την πιθανότητα της εταιρείας να αποπληρώσει το οικονομικό της χρέος εντός του καθορισμένου χρόνου. Οι βαθμολογίες θα μπορούσαν να ανατεθούν σε μια συγκεκριμένη εταιρεία ή θα μπορούσαν επίσης να αφορούν συγκεκριμένα θέματα.

Ακολουθεί το διάγραμμα που δείχνει την κλίμακα αξιολόγησης πιστοληπτικής ικανότητας από τους παγκόσμιους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας - S&P, Moody's και Fitch. Πρέπει να σημειωθεί ότι οι ινδοί οργανισμοί αξιολόγησης ICRA, Crisil και India βαθμολογία και έρευνα είναι ινδικές θυγατρικές των Moody's, S&P και Fitch, αντίστοιχα. Οι μακροπρόθεσμες αξιολογήσεις ανατίθενται συνήθως σε μια εταιρεία, ενώ οι βραχυπρόθεσμες αξιολογήσεις είναι ουσιαστικά για συγκεκριμένα δάνεια ή χρεωστικούς τίτλους.

- Οι κορυφαίες βαθμολογίες στο παραπάνω γράφημα σημαίνουν οικονομικά τις ισχυρότερες εταιρείες.

- Οι μακροπρόθεσμες βαθμολογίες από Aaa έως Baa3 στην περίπτωση των Moody's και, επίσης, στην S&P και Fitch πληρούν τις προϋποθέσεις ως επενδυτικός βαθμός, ενώ οι εταιρείες που βαθμολογούνται κάτω από το Baa3 εμπίπτουν στην κατηγορία μη επενδυτικού βαθμού (οι οποίες έχουν μεγαλύτερη πιθανότητα αθέτησης).

- Μια εταιρεία επενδυτικού βαθμού χαρακτηρίζεται συνήθως από χαμηλά επίπεδα μόχλευσης (Χρέος / EBITDA) και κεφαλαιοποίηση (Χρέος / Συνολικό Κεφάλαιο), ισχυρή ρευστότητα (δηλαδή ικανότητα εξυπηρέτησης των χρηματοοικονομικών υποχρεώσεων), ισχυρό επιχειρηματικό προφίλ (με ηγετικές θέσεις στις αντίστοιχες αγορές τους ), ισχυρή δημιουργία ταμειακών ροών και χαμηλή κυκλικότητα.

- Φυσικά, δεδομένου του χαμηλότερου κινδύνου που ενέχει να δανείσει μια εταιρεία επενδυτικού βαθμού, το κόστος του χρέους για τέτοιες εταιρείες θα ήταν χαμηλό σε σύγκριση με ένα μη επενδυτικό επίπεδο.

- Ομοίως, το κόστος του χρέους είναι υψηλότερο για μια εταιρεία με βαθμολογία Ba3 σε σύγκριση με μια εταιρεία με βαθμολογία Baa3. Κανένα σημείο για να μαντέψουμε ότι οι εταιρείες στοχεύουν σε βαθμολογία επενδυτικού βαθμού ώστε να μειώσουν την τιμολόγηση στην οποία είναι σε θέση να αντλήσουν δάνεια από την τράπεζα ή ομόλογα από χρηματοπιστωτικές αγορές.

Διαδικασία αξιολόγησης πιστοληπτικής ικανότητας: Παράδειγμα της Teva

Επιστρέφοντας στην Teva, που πλησίασε τη Moody's για να αξιολογήσει την πιστοληπτική της αξιολόγηση. Με την παραλαβή αυτού του αιτήματος, η Moody's εκχωρεί αξιολόγηση πιστοληπτικής ικανότητας (συνήθως μέσω διεργασιών διάρκειας δύο εβδομάδων) στην Teva. Ας σκεφτούμε μερικούς από τους παράγοντες που θα εξετάσει η Moody's για την εκχώρηση αξιολόγησης πιστοληπτικής ικανότητας στην Teva.

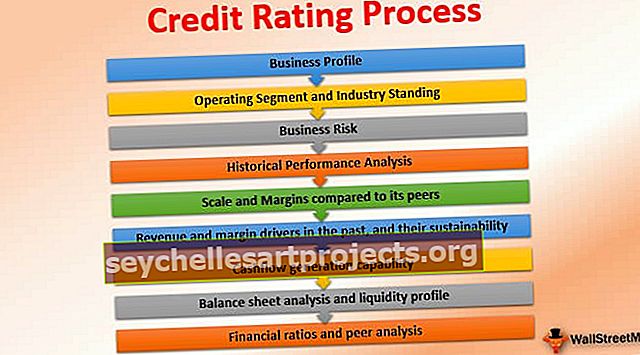

Οι ειδικοί αναλυτές του κλάδου της Moody's θα εκτελούσαν τη διαδικασία αξιολόγησης πιστοληπτικής ικανότητας, μια λεπτομερή ανάλυση του Teva με βάση τους ακόλουθους παράγοντες:

- Εταιρικό προφίλ

- Λειτουργικός τομέας και βιομηχανία

- Επιχειρηματικός κίνδυνος

- Ανάλυση ιστορικών επιδόσεων

- Κλίμακα και περιθώρια σε σύγκριση με τους συνομηλίκους της:

- Αυξήσεις εσόδων και περιθωρίων στο παρελθόν και η βιωσιμότητα τους:

- Δυνατότητα δημιουργίας ταμειακών ροών:

- Ανάλυση ισολογισμού και προφίλ ρευστότητας:

- Χρηματοοικονομικοί δείκτες και ανάλυση από ομοτίμους:

# 1 - Επιχειρηματικό προφίλ

Το πρώτο πράγμα που θα έκανε ο αναλυτής είναι να κατανοήσει το επιχειρηματικό προφίλ της Teva, τον ανταγωνισμό, τα βασικά προϊόντα, τον αριθμό των υπαλλήλων, τις εγκαταστάσεις, τους πελάτες κ.λπ.

# 2 - Λειτουργικοί τομείς και βιομηχανία

- Η Teva δραστηριοποιείται σε δύο ευρεία τμήματα που περιλαμβάνουν: 1) ένα χαρτοφυλάκιο φαρμάκων γενικής χρήσης (δηλ. Αντιγραφικά φάρμακα των οποίων τα διπλώματα ευρεσιτεχνίας έχουν ήδη λήξει), καθώς και ένα 2,) μέτριο αγωγό προϊόντος των αρχών φαρμάκων (τα οποία έχουν ζωντανά διπλώματα ευρεσιτεχνίας).

- Η Moody's θα αναλύει καθένα από τα λειτουργικά της τμήματα και τις αντίστοιχες θέσεις της αγοράς. Η Teva διαθέτει έναν ισχυρό αγωγό προϊόντων γενόσημων προϊόντων, που αντλεί το μεγαλύτερο μέρος των εσόδων της από τις ΗΠΑ και την Ευρώπη, και κατέχει ηγετικές θέσεις σε αυτές τις ανεπτυγμένες αγορές, οι οποίες ήδη ενθαρρύνουν την ανάπτυξη των γενόσημων φαρμάκων.

- Η πράξη Obamacare στις ΗΠΑ, η οποία αυξάνει την ασφαλιστική κάλυψη των πολιτών των ΗΠΑ, θα ήθελε πραγματικά να επικεντρωθεί στη μείωση του κόστους της υγειονομικής περίθαλψης, ενώ οι ευρωπαϊκές αγορές θα στοχεύουν επίσης στη μείωση του κόστους της υγειονομικής περίθαλψης (λόγω των συνεχιζόμενων δύσκολων μακροοικονομικών συνθηκών), αυξάνοντας χρήση γενόσημων.

- Ως εκ τούτου, πιστεύουμε ότι συνολικά, η Moody's θα έβλεπε το τμήμα γενικής χρήσης της Teva αρκετά ευνοϊκά.

- Από την άλλη πλευρά, το επώνυμο τμήμα υπόκειται σε ανταγωνισμό από γενόσημα φάρμακα (μετά τη λήξη των διπλωμάτων ευρεσιτεχνίας των φαρμάκων του). Στην πραγματικότητα, η σκλήρυνση της Teva (μια ασθένεια που σχετίζεται με τη σκλήρυνση των ιστών) φάρμακο Copaxone, το οποίο αντιπροσωπεύει περίπου το 20% των εσόδων της αντιμετωπίζει τον ίδιο κίνδυνο!

- Η μία έκδοση του Copaxone για το φάρμακο έχει ήδη λήξει, πράγμα που σημαίνει ότι φθηνότερα γενόσημα φάρμακα της ίδιας μάρκας θα μπορούσαν να κυκλοφορήσουν στις αγορές, επηρεάζοντας έτσι τη θέση της Copaxone στην αγορά.

# 3 - Επιχειρηματικοί κίνδυνοι

- Η Moody's θα εξέταζε καθένα από τα τμήματα προϊόντων της και θα έβλεπε επίσης το είδος του μελλοντικού χαρτοφυλακίου (που χαρακτηρίζεται από τον τύπο των εξόδων Ε & Α) που σχεδιάζει να λανσάρει η Teva για να καλύψει την απώλεια πωλήσεων από τα φάρμακα που λήγουν στο επώνυμο χαρτοφυλάκιο.

- Επιπλέον, ο εμπειρογνώμονας της φαρμακευτικής βιομηχανίας της Moody's θα αναλύσει όλους τους συγκεκριμένους παράγοντες της βιομηχανίας, όπως δικαστικές διαφορές στις οποίες εμπλέκεται η Teva και τη σημασία τους όσον αφορά τον πιθανό οικονομικό αντίκτυπο και τους ρυθμιστικούς κινδύνους όσον αφορά τις επιθεωρήσεις των FDA των ΗΠΑ από τις FDA ( για να σημειωθεί ότι οι ΗΠΑ Η FDA απαιτεί την υψηλότερη ποιότητα κατασκευαστικών πρακτικών για τις φαρμακευτικές εταιρείες που πωλούν τα προϊόντα τους στις ΗΠΑ).

- Επιπλέον, οι κίνδυνοι συγκέντρωσης που σχετίζονται με ένα συγκεκριμένο προϊόν (όπου οι δυσκολίες σε ένα προϊόν θα μπορούσαν να επηρεάσουν οικονομικά την εταιρεία), ένας συγκεκριμένος προμηθευτής (όπου ένα ζήτημα προσφοράς θα μπορούσε να επηρεάσει τις πωλήσεις της) και συγκεκριμένη γεωγραφία (όπου θα μπορούσαν να προκύψουν γεωπολιτικά ζητήματα) αναλύεται χωριστά σε εταιρική και βιομηχανική βάση

# 4 - Ιστορική οικονομική απόδοση

Σε αυτό, ένας αναλυτής θα αναλύει την ιστορική απόδοση της εταιρείας. Υπολογισμός περιθωρίων, κύκλοι μετρητών, ρυθμοί αύξησης εσόδων, ισχύς ισολογισμού κ.λπ.

# 5 - Κλίμακα και περιθώρια σε σύγκριση με τους συνομηλίκους του:

- Η Teva είναι η μεγαλύτερη εταιρεία γενόσημων και μία από τις 15 κορυφαίες φαρμακευτικές εταιρείες στον κόσμο. Η Teva δημιούργησε ετήσια έσοδα αξίας ~ 20 δισεκατομμυρίων USD κατά το οικονομικό έτος που έληξε στις 31 Δεκεμβρίου 2015 ή «FY15», το οποίο δείχνει τις υψηλές οικονομίες κλίμακας της εταιρείας.

- Το περιθώριο EBITDA της Teva (~ 24% το 2015 σε EBITDA ~ 4,7 δισ. USD) είναι από τα υψηλότερα στον κόσμο. Είναι ένα άλλο θέμα συζήτησης ότι διαφορετικοί οργανισμοί αξιολόγησης θα μπορούσαν να παρουσιάσουν διαφορετικό υπολογισμό EBITDA ανάλογα με το αν περιλαμβάνουν ή εξαιρούν χρεώσεις δικαστικών διαφορών (που θα μπορούσαν να θεωρηθούν λειτουργικές στη φύση σε περίπτωση φαρμακευτικών εταιρειών) ή χρεώσεις αναδιάρθρωσης (που θα μπορούσαν να είναι πραγματικά σε εξέλιξη φύση και μπορεί να μην έχει νόημα να αποκλείσετε από το EBITDA).

- Εν πάση περιπτώσει, επιστρέφοντας στην Teva, τα κορυφαία περιθώρια και κλίμακα της εταιρείας θα μπορούσαν πραγματικά να βοηθήσουν να αποκομίσει υπέροχους πόντους brownie από τη Moody's.

# 6 - Αυξήσεις εσόδων και περιθωρίων στο παρελθόν και η βιωσιμότητά τους:

- Όπως αναφέρθηκε προηγουμένως, η λήξη διπλώματος ευρεσιτεχνίας της Copaxone θα οδηγούσε σημαντικά στα έσοδα και τα περιθώρια για την εταιρεία τα επόμενα χρόνια και η Moody's θα χρειαστεί να αναλύσει, πώς θα καλύψει τη μελλοντική πορεία προϊόντων της εταιρείας.

- Ωστόσο, σημειώνουμε ότι η Moody's θα αντλούσε άνεση από την ηγετική της θέση στον τομέα των γενικών προϊόντων.

# 7 - Δυνατότητα δημιουργίας ταμειακών ροών:

- Η δημιουργία ταμειακών ροών μιας εταιρείας και η σταθερότητα της είναι μια σημαντική παράμετρος που πρέπει να εξετάσουμε.

- Οι ταμειακές ροές της Teva πρέπει να είναι αρκετές για να εξυπηρετήσουν το χρέος της (δηλαδή πληρωμές κεφαλαίου και τόκων), CAPEX και μερίσματα.

- Σημειώνουμε ότι μια εταιρεία με φιλικές προς τους μετόχους πολιτικές όπως η υψηλή αναλογία πληρωμής μερισμάτων (δηλ. Μερίσματα / καθαρά έσοδα) θα προτιμούσε λιγότερο από τους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας, καθώς οι πιστωτές θα προτιμούσαν να χρησιμοποιείται η ελεύθερη ταμειακή ροή για αποπληρωμή χρέους από μερίσματα / εξαγορά μετοχών

# 8 - Ανάλυση ισολογισμού και προφίλ ρευστότητας:

- Η Moody's θα ήθελε να δει το ποσό των διαθέσιμων μετρητών που διαθέτει η Teva, η οποία απαιτείται για τη χρηματοδότηση των απαιτήσεων κεφαλαίου κίνησης (που σχετίζονται με τα αποθέματα προϊόντων πριν από τη νέα κυκλοφορία και τις απαιτήσεις από τα φαρμακεία).

- Επιπλέον, η Moody's θα αναλύσει τη δομή του χρέους της Teva και το προφίλ λήξης.

- Το χρέος που λήγει βραχυπρόθεσμα θα απαιτούσε περισσότερη προσοχή, καθώς οι πληρωμές απόσβεσης χρέους θα μπορούσαν πράγματι να επηρεάσουν την ικανότητά του να αναλαμβάνει καθημερινές πράξεις, καθώς και να βλάπτει τα σχέδια επέκτασής του.

- Η Teva είχε συνολικό χρέος 10 δισεκατομμυρίων δολαρίων ΗΠΑ κατά το οικονομικό έτος 15, το οποίο μπορεί να ακούγεται τεράστιο. Ωστόσο, σε EBITDA 4,7 δισεκατομμυρίων δολαρίων, ο δείκτης ακαθάριστης μόχλευσης (ακαθάριστο χρέος / EBITDA) ανήλθε σε 2,1 φορές, ενώ η καθαρή μόχλευση (ακαθάριστο χρέος-μετρητά / EBITDA) έφτασε στο χαμηλό 0,7x, γεγονός που δείχνει σχετικά ισχυρή οικονομικό προφίλ.

# 9 - Χρηματοοικονομικοί δείκτες και ανάλυση από ομοτίμους:

- Η ανάλυση αναλογίας είναι ένας βασικός και αποτελεσματικός τρόπος σύγκρισης εταιρειών στον ίδιο κλάδο.

- Οι εταιρείες αξιολόγησης συνήθως συγκρίνουν τις φαρμακευτικές εταιρείες παρόμοιας κλίμακας με συγκρίσιμα επιχειρηματικά προφίλ με την εταιρεία που αναμένεται να αξιολογήσει.

- Κατά συνέπεια, η Moody's θα συγκρίνει τα περιθώρια της Teva, τη μόχλευση, την αναλογία κάλυψης υπηρεσιών χρέους, την κάλυψη τόκων (EBITDA / έξοδα τόκων) και την προσαρμογή (Χρέος / (Χρέος + Ίδια Κεφάλαια)) με αυτά των ανταγωνιστών της (τα οποία θα μπορούσαν επίσης να αξιολογηθούν από αυτούς) και φτάσετε σε μια εκτίμηση της ισχύος του οικονομικού προφίλ της Teva.

Αξιολόγηση πιστοληπτικής ικανότητας της Teva

Η Moody θα αξιολογούσε τη διαδικασία αξιολόγησης πιστοληπτικής ικανότητας, το προφίλ της και, στη συνέχεια, τις αξιολογήσεις της Teva σε σχέση με διαφορετικά βάρη που αντιστοιχούσαν σε διαφορετικές παραμέτρους, όπως περιγράφεται παραπάνω (οικονομικά και επιχειρηματικά). Φυσικά, εάν προκύψει ανάγκη, η Moody's θα μπορούσε επίσης να επισκεφθεί τις εγκαταστάσεις παραγωγής της Teva και να συναντηθεί με τη διοίκηση για να εκτελέσει τη δέουσα επιμέλεια (για να αξιολογήσει το πραγματικό εμπορικό δυναμικό της Teva). Για αξιολογήσεις για συγκεκριμένα ζητήματα, η Moody's θα αναλύει επίσης την ποιότητα της ασφάλειας που παρέχεται από την Εταιρεία για ένα συγκεκριμένο μέσο.

Σημειώνουμε ότι η βαθμολογία που είχε ο Moody's με το εγγενές προφίλ της Teva ήταν το A3 από τον Απρίλιο του 2015 .

Ωστόσο, σημειώνουμε ότι η Moody's υποβάθμισε την Teva κατά μία εγκοπή σε Baa1 τον Ιούλιο του 2015 και μια άλλη στην Baa2 τον Ιούλιο του 2016 .

Ας δούμε τι οδήγησε τον Moody's να υποβαθμίσει την Teva με δύο εγκοπές μέσα σε ένα χρόνο.

- Η πρώτη υποβάθμιση βασίστηκε στην ανακοίνωση της Teva τον Ιούλιο του 2015 για την απόκτηση της επιχείρησης γενικής χρήσης της Allergan για 40 δισ. USD.

- Ενώ ένα μέρος αυτής της απόκτησης επρόκειτο να χρηματοδοτηθεί από ίδια κεφάλαια, η απόκτηση αυτή απαιτούσε από την Teva να αυξήσει μεγάλο μέρος του χρέους στον ισολογισμό της, οδηγώντας σε δείκτη μόχλευσης 4,3 φορές σε proforma βάση (δηλαδή συμπεριλαμβανομένου του EBITDA και του οντότητα).

- Ως εκ τούτου, η ενιαία υποβάθμιση οφείλεται στην αύξηση των χρηματοοικονομικών κινδύνων και των κινδύνων ολοκλήρωσης, λόγω σημαντικά υψηλότερου χρέους, ωστόσο, λαμβάνοντας επίσης υπόψη τη βελτιωμένη κλίμακα της εταιρείας με την εξαγορά.

- Η δεύτερη υποβάθμιση οδήγησε στην ολοκλήρωση της εξαγοράς και τον υψηλότερο δείκτη μόχλευσης 4,7x, καθώς και η διάβρωση των πωλήσεων λόγω του διπλώματος ευρεσιτεχνίας, λήγει της Copaxone.

Σύγκρουση συμφερόντων μεταξύ οργανισμών αξιολόγησης και εταιρειών

Ίσως αναρωτιέστε εάν υπάρχει σύγκρουση συμφερόντων μεταξύ των οργανισμών αξιολόγησης και των εταιρειών που τους πληρώνουν για τις αξιολογήσεις.

Μπορεί να φαίνεται έτσι, δεδομένου ότι η Teva είναι στην πραγματικότητα πηγή εσόδων από τη Moody's. Σε τελική ανάλυση, οι οργανισμοί αξιολόγησης κερδίζουν μόνο από εταιρείες τις οποίες αξιολογούν τόσο προσεκτικά και κριτικά!

Ωστόσο, για έναν οργανισμό αξιολόγησης, η αξιοπιστία τους είναι ύψιστης σημασίας.

Εάν η Moody's δεν θα είχε υποβαθμίσει την Teva με βάση τη σημαντική αύξηση του χρέους μετά την απόκτηση της επιχείρησης γενικής χρήσης της Allergan, θα είχε χάσει την εμπιστοσύνη από τους πιστωτές και δεν θα εκτιμούσε τη γνώμη της Moody για το μέλλον.

Μόλις εγγραφούν οι εταιρείες αξιολόγησης πιστοληπτικής ικανότητας από τις εταιρείες, πρέπει να παρακολουθούν περιοδικά τις αξιολογήσεις της εταιρείας με βάση τις νέες εξελίξεις στην εταιρεία (όπως φαίνεται στην παραπάνω περίπτωση με την ανακοίνωση εξαγοράς της Teva), καθώς και τυχόν ενημερώσεις που σχετίζονται με τον κλάδο (στην περίπτωση της Teva pharma), κανονιστικές αλλαγές και συναδέλφους.

συμπέρασμα

Συμπερασματικά, οι πιστωτές βασίζονται σε μεγάλο βαθμό στους οργανισμούς αξιολόγησης πιστοληπτικής ικανότητας για δανεισμό σε μια συγκεκριμένη τιμή για τη σχέση κινδύνου-ανταμοιβής. Ως εκ τούτου, οι οργανισμοί αξιολόγησης πρέπει να διασφαλίσουν τη δικαιοσύνη της γνώμης, την προσεκτική προσέγγιση για πιθανές εξελίξεις στο μέλλον, καθώς και αμερόληπτες αξιολογήσεις πιστοληπτικής ικανότητας για μια εταιρεία που αξιολογούν. Σε διάφορες περιπτώσεις εταιρικού δανεισμού, οι ίδιες οι τράπεζες πραγματοποιούν πιστωτική ανάλυση, καθώς μπορεί να μην θέλουν να βασίζονται σε εξωτερικούς πιστωτικούς οργανισμούς και μάλλον να διαμορφώσουν τη δική τους άποψη για την πίστωση μιας εταιρείας. Ωστόσο, όπως φαίνεται στις πρόσφατες περιπτώσεις αύξησης των NPA (μη εξυπηρετούμενα περιουσιακά στοιχεία) που έρχονται στο φως στην Ινδία, οι τράπεζες πρέπει να είναι ακόμη πιο προσεκτικοί ενώ δανείζονται σε εταιρικά.