Δημοσιονομική επιβράδυνση (Ορισμός, Παράδειγμα) | Πλεονεκτήματα μειονεκτήματα

Τι είναι το Budget Slack;

Το Budgetary Slack είναι η πρακτική της υποτίμησης των προϋπολογισμένων εσόδων ή της υπερεκτίμησης των προϋπολογισμένων δαπανών της εταιρείας εκ προθέσεως από τον υπεύθυνο για τον καθορισμό του προϋπολογισμού με σκοπό να αυξηθούν οι πιθανότητες ότι η πραγματική απόδοση της εταιρείας είναι καλύτερη από εκείνη των προϋπολογισμένων στόχων. Αυτό γίνεται από τη διοίκηση ειδικά όταν τα μπόνους ή οι αξιολογήσεις απόδοσης βασίζονται στους στόχους που έχουν επιτύχει.

Παράδειγμα δημοσιονομικής αδυναμίας

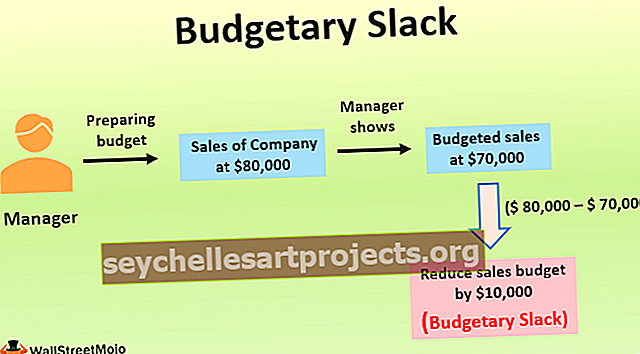

Για παράδειγμα, ο διευθυντής της εταιρείας που είναι υπεύθυνος για την προετοιμασία του προϋπολογισμού εκτιμά ότι για το επόμενο οικονομικό έτος, οι πωλήσεις της εταιρείας θα ήταν 80.000 $. Ωστόσο, δείχνει ότι οι προϋπολογισμένες πωλήσεις είναι 70.000 $ για το έτος μειώνοντας σκόπιμα τις προϋπολογισμένες πωλήσεις κατά 10.000 $. Αυτό έγινε επειδή, τα τελευταία χρόνια, η ανώτατη διοίκηση της εταιρείας δεν ήταν ικανοποιημένη με την απόδοση των πωλήσεων της εταιρείας, καθώς υπήρχε μια τεράστια διαφορά μεταξύ των προϋπολογισμένων πωλήσεων που ελέγχουν από τον προηγούμενο προϋπολογισμό της εταιρείας και των πραγματικών πωλήσεων κατά τη διάρκεια αυτής της περιόδου.

Έτσι, για να φαίνεται επιτυχής στα μάτια της ανώτατης διοίκησης της εταιρείας όσον αφορά την απόδοση του προϋπολογισμού, ο διευθυντής μείωσε τις προϋπολογισμένες πωλήσεις από την πραγματική ικανότητα πώλησης της εταιρείας. Λόγω αυτού του χαλαρού 10.000 $ (80.000 $ - 70.000 $) και του χαμηλότερου δείκτη απόδοσης που έχει ορίσει ο διαχειριστής σχετικά με την πραγματική ικανότητα πώλησης, είναι πιο πιθανό ο διαχειριστής να λάβει την ευνοϊκή αξιολόγηση και κριτική στα μάτια της κορυφής διοίκηση της εταιρείας και μπορεί να λάβει και το κίνητρο για το ίδιο. Έτσι, αυτό ήταν το παράδειγμα της δημοσιονομικής αδυναμίας, όπου ο διαχειριστής κράτησε τη μείωση των εσόδων από πωλήσεις 10.000 $ υποτιμώντας για τον προϋπολογισμό.

Πλεονεκτήματα

- Εάν το προϋπολογισμένο κόστος στην εταιρεία είναι υπερεκτιμημένο, τότε οι δαπάνες μπορούν να μεταφερθούν σε μελλοντικά έτη.

- Όταν υπάρχει αβεβαιότητα για το μέλλον όσο το δυνατόν περισσότερο στην περίπτωση δημιουργίας προϋπολογισμού για τη νέα γραμμή προϊόντων, τότε η έλλειψη προϋπολογισμού μπορεί να προσφέρει ευελιξία στη διοίκηση κατά την εκτέλεση επιχειρηματικών δραστηριοτήτων.

Μειονεκτήματα

- Θα μπορούσε να οδηγήσει σε μείωση της αποτελεσματικότητας και της απόδοσης των υπαλλήλων της εταιρείας, διότι, στην περίπτωση αυτή, οι εργαζόμενοι της εταιρείας θα εργαστούν μόνο μέσα στην ικανότητά τους να επιτύχουν τους στόχους.

- Σε περίπτωση που υπάρχει δημοσιονομική έλλειψη από την υποεκτίμηση των εσόδων του οργανισμού, τότε λόγω αυτής της υποτίμησης των εσόδων υπάρχουν πιθανότητες ότι η διοίκηση θα μειώσει επίσης τα προϋπολογισθέντα έξοδα της ζωτικής λειτουργίας της εταιρείας, όπως έξοδα έρευνας και ανάπτυξης, διαφήμιση έξοδα, έξοδα παραγωγής ή διοικητικά έξοδα κ.λπ. αυτή η μείωση των εξόδων μπορεί επίσης να είναι υπεύθυνη για την παρεμπόδιση της μακροπρόθεσμης βιωσιμότητας της εταιρείας.

Βασικά σημεία σχετικά με το Budget Slack

- Είναι η σκόπιμη υπερεκτίμηση των προϋπολογισμένων δαπανών ή η υποεκτίμηση των προϋπολογισμένων εσόδων της εταιρείας κατά τη διάρκεια μιας χρονικής περιόδου κατά την προετοιμασία του προϋπολογισμού.

- Όταν μεγάλος αριθμός υπαλλήλων εμπλέκονται στην προετοιμασία των προϋπολογισμών στον οργανισμό, τότε γενικά, υπάρχουν περισσότερες πιθανότητες εισαγωγής δημοσιονομικής έλλειψης στους προϋπολογισμούς από αυτούς, ώστε να μπορούν να επιτύχουν εύκολα τους στόχους.

- Ακόμη και τα ανώτερα διευθυντικά στελέχη μπορούν να εισαγάγουν το απόθεμα στους προϋπολογισμούς εάν θέλουν να αναφέρουν μια καλή εικόνα της επίτευξης των στόχων τους στην επενδυτική κοινότητα. Παρόλο που οι αναλυτές κρίνουν την απόδοση της επιχείρησης συγκρίνοντας τα πραγματικά αποτελέσματα της επιχείρησης με εκείνα των ανταγωνιστών της, αλλά ορισμένοι οργανισμοί εισάγουν χαμηλό προϋπολογισμό για να πάρουν μια καλή εικόνα της επιχείρησης, πιστεύοντας ότι θα λειτουργήσει υπέρ της οργάνωσής τους.

- Για να αποφευχθεί η πρακτική του δημοσιονομικού χαλαρού, η ανώτατη διοίκηση της εταιρείας θα πρέπει να περιορίσει τον αριθμό των διαχειριστών που επιτρέπεται να προετοιμάσει τους προϋπολογισμούς και δεν πρέπει να κάνει τον προϋπολογισμό ως βάση της αξιολόγησης της απόδοσης της εταιρείας.

- Θα μπορούσε να οδηγήσει σε μείωση της αποτελεσματικότητας και της απόδοσης των υπαλλήλων της εταιρείας, διότι, στην περίπτωση αυτή, οι εργαζόμενοι της εταιρείας θα εργαστούν μόνο μέσα στην ικανότητά τους να επιτύχουν τους στόχους.

- Η ανώτατη διοίκηση παραπλανά σχετικά με την πραγματική κερδοφορία της επιχείρησης λόγω της δημοσιονομικής έλλειψης, ανεξάρτητα από τον λόγο για τον οποίο η δημιουργία δημοσιονομικής χαλάρωσης είναι ηθική ή ανήθικη. Για να ξεπεραστεί το ίδιο, η ανώτατη διοίκηση πρέπει να επανεξετάσει τον προϋπολογισμό των προηγούμενων ετών και να αξιολογήσει τις διακυμάνσεις μεταξύ του προϋπολογισμού και των πραγματικών αριθμών. Με αυτό, μπορεί να είναι σε θέση να διορθώσουν το χάσμα που επικρατεί στον τρέχοντα προϋπολογισμό και στους μελλοντικούς προϋπολογισμούς της εταιρείας.

συμπέρασμα

Σε μια επιχείρηση, όταν η διοίκηση υπερεκτιμά σκόπιμα τα προϋπολογισμένα έξοδα ή υποεκτιμά τα προϋπολογισμένα έσοδα, τότε αυτό το μαξιλάρι που δημιουργείται από τη διοίκηση για να αυξήσει την πιθανότητα επίτευξης των καλύτερων στόχων από τον προϋπολογισμό είναι μια δημοσιονομική έλλειψη. Αυτό γίνεται από τη διοίκηση, ειδικά όταν τα μπόνους ή οι αξιολογήσεις απόδοσης βασίζονται στους στόχους που έχουν επιτύχει. Όταν μεγάλος αριθμός υπαλλήλων εμπλέκονται στην προετοιμασία των προϋπολογισμών στον οργανισμό, τότε υπάρχουν περισσότερες πιθανότητες να εισαχθεί η έλλειψη προϋπολογισμού στους προϋπολογισμούς από αυτούς.

Ένας ακόμη λόγος για τη μείωση του προϋπολογισμού μπορεί να είναι η αβεβαιότητα των αναμενόμενων αποτελεσμάτων σύντομα. Υπό αυτές τις συνθήκες, οι διαχειριστές των διαχειριστών αβεβαιότητας συνήθως τείνουν να ακολουθούν τη συντηρητική προσέγγιση κατά την προετοιμασία των προϋπολογισμών. Η διοίκηση ανώτερου επιπέδου παίρνει παραπλάνηση σχετικά με την πραγματική κερδοφορία της επιχείρησης εξαιτίας αυτής της χαλαρότητας, ανεξάρτητα από τον λόγο για τη δημιουργία δημοσιονομικής χαλάρωσης είναι ηθική ή ανήθικη. Για να ξεπεραστεί το ίδιο, η ανώτατη διοίκηση πρέπει να επανεξετάσει τον προϋπολογισμό των προηγούμενων ετών και να αξιολογήσει τις διακυμάνσεις μεταξύ του προϋπολογισμού και των πραγματικών αριθμών.