Αποζημίωση για αμφίβολους λογαριασμούς (Ορισμός, Εφημερίδες)

Τι είναι το επίδομα για αμφίβολους λογαριασμούς;

Η πρόβλεψη για επισφαλείς λογαριασμούς σημαίνει κατά κύριο λόγο τη δημιουργία πρόβλεψης για το εκτιμώμενο μέρος των λογαριασμών που μπορεί να είναι μη εισπρακτέο και μπορεί να γίνει επισφαλής χρέος και εμφανίζεται ως λογαριασμός αντισταθμιστικών περιουσιακών στοιχείων που μειώνει τις ακαθάριστες απαιτήσεις στον ισολογισμό για να αντικατοπτρίζει το καθαρό ποσό που αναμένεται να πληρωθεί.

Ενώ σκεφτόμαστε τι θα περιμένει, στο εγγύς μέλλον, μια επιχείρηση πρέπει να είναι ρεαλιστική. Πρέπει να σκεφτεί σχετικά με το πόσο θα πληρώνονταν και πώς δεν θα το λάμβαναν ποτέ.

Για παράδειγμα, εάν η ABC Company πουλά πρώτες ύλες για περίπου 100.000 $ σε πίστωση, πιστεύετε ότι θα εξοφληθεί ολόκληρο το ποσό της εταιρείας; Η πραγματικότητα είναι ίσως μόλις το 90% του συνολικού ποσού, δηλαδή, 90.000 $ θα εξοφληθούν πλήρως και τα υπόλοιπα θα θεωρούνται επισφαλείς χρεώσεις.

Εάν μια εταιρεία αρχίσει να σκέφτεται για τα επισφαλή χρέη πολύ αργά, δεν θα ήταν δυνατό για την εταιρεία να προετοιμαστεί για αυτό αμέσως. Αυτός είναι ο λόγος για τον οποίο ένα εκτιμώμενο ποσό για αυτό που ενδέχεται να μην ληφθεί αποφασίζεται εκ των προτέρων.

Παράδειγμα επιδόματος για αμφίβολους λογαριασμούς

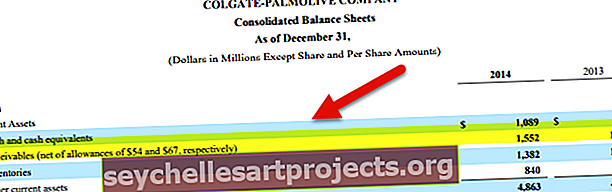

Ας δούμε τον ισολογισμό της Colgate.

πηγή: Colgate SEC Filings

Σημειώνουμε ότι οι εισπρακτέοι λογαριασμοί αναγράφονται μετά την αποζημίωση για επισφαλείς λογαριασμούς. Η Colgate αναφέρει προβλέψεις για αμφίβολους λογαριασμούς ως 54 εκατομμύρια και 67 εκατομμύρια δολάρια το 2014 και το 2013, αντίστοιχα.

Ημερολογιακές εγγραφές

Σε αυτήν την ενότητα, θα πάρουμε ένα απλό παράδειγμα και στη συνέχεια θα δείξουμε πώς θα πρέπει να περάσετε τις εγγραφές λογιστικών περιοδικών για το επίδομα για αμφίβολους λογαριασμούς.

Θα πάρουμε ένα παράδειγμα λογιστικής βάσης σε δεδουλευμένη βάση.

Εφημερίδες # 1

Ας πούμε ότι η Rough Jeans Ltd. έχει εκτιμήσει ότι η πρόβλεψη για εκτιμώμενα χρέη θα ήταν περίπου 200.000 $ για το έτος. Έτσι, με βάση τη λογιστική σε δεδουλευμένη βάση, πρέπει να περάσουμε μια καταχώριση δηλώνοντας ότι ενδέχεται να υπάρξουν επισφαλείς χρεώσεις σύντομα.

Και εδώ είναι η πρώτη καταχώρηση που θα περάσαμε -

Επισφαλείς χρεώσεις A / C ……………………… Δρ 200.000 $ -

Επίδομα για αμφίβολους λογαριασμούς Χρέη A / C - 200.000 $

Στην πρώτη καταχώριση, χρεώσαμε λογαριασμό επισφαλών χρεών, επειδή το κακό χρέος είναι έξοδο. Σύμφωνα με τον κανόνα της λογιστικής, εάν αυξηθεί ένα κόστος, χρεώνουμε αυτόν τον λογαριασμό. γι 'αυτό χρεώνεται το κακό χρέος. Και ομοίως, ακολουθούμε τον ίδιο λογιστικό κανόνα εδώ, πιστώνοντας τον λογαριασμό αποζημίωσης για επισφαλείς απαιτήσεις. Δεδομένου ότι παρέχονται και χρησιμοποιούνται ως αντίθετο περιουσιακό στοιχείο, θα το πιστώσουμε.

Εάν οι πωλήσεις πίστωσης είναι 10 εκατομμύρια $, τότε καταγράφοντας αυτήν την καταχώριση, αντισταθμίζουμε ήδη το χρέος από τις πωλήσεις πίστωσης ήδη.

Εφημερίδες # 2

Τώρα, ας πούμε ότι η εταιρεία έχει τον πραγματικό αριθμό και έχει δει ότι 120.000 $ είναι κακές χρεώσεις. Λοιπόν, ποια θα ήταν η νέα καταχώρηση σε αυτήν την περίπτωση;

Θα περάσουμε την ακόλουθη καταχώριση -

Αποζημίωση για επισφαλείς λογαριασμούς A / C ………. 120.000 δραχμές -

Σε Λογαριασμούς Απαιτήσεις A / C - 120.000 $

Σε αυτήν την καταχώριση, χρεώνουμε το επίδομα για επισφαλείς χρεώσεις επειδή, με αυτό το ποσό, το αντίθετο περιουσιακό στοιχείο έχει μειωθεί και πιστώνουμε τις απαιτήσεις λογαριασμών για να μειώσουμε τις εκκρεμείς απαιτήσεις των λογαριασμών κατά 120.000 $.

Εφημερίδες # 3

Τώρα ας πούμε ότι η εταιρεία ζήτησε από μια εταιρεία συλλογής να προσπαθήσει να ανακτήσει τα επισφαλή χρέη. Και θα μπορούσαν να συλλέξουν με επιτυχία 40.000 $. Πρέπει λοιπόν να περάσουμε μια άλλη καταχώρηση για να αναγνωρίσουμε τη συλλογή.

Θα αντιστρέψουμε την προηγούμενη καταχώρηση, καθώς τώρα υπάρχουν πιθανότητες να λάβετε 40.000 $ ως εκκρεμείς απαιτήσεις λογαριασμών.

Απαιτήσεις λογαριασμών A / C ………… $ 40.000 -

Προκαταβολή για επισφαλείς χρεώσεις λογαριασμών A / C - 40.000 $

Επίδραση στην Κατάσταση Αποτελεσμάτων και στον Ισολογισμό

- Η πρώτη εγγραφή στο παραπάνω περιοδικό θα επηρέαζε την κατάσταση λογαριασμού αποτελεσμάτων όπου πρέπει να περάσουμε την καταχώριση του επισφαλούς χρέους και επίσης για τον λογαριασμό αποζημίωσης για επισφαλείς χρεώσεις.

- Και η εγγραφή στο δεύτερο και το τρίτο περιοδικό θα επηρεάσει μόνο τον ισολογισμό όπου θα αφαιρέσουμε πρώτα το ποσό της πρόβλεψης από τις απαιτήσεις λογαριασμών και εάν εισπραχθεί κάποιο ποσό, θα προσθέσουμε το ποσό αυτό πίσω.

Πώς θα εκτιμούσε κανείς το επίδομα για επισφαλείς λογαριασμούς;

Λοιπόν, εδώ είναι οι τρεις μέθοδοι που χρησιμοποιούν οι οργανισμοί για να εκτιμήσουν την πρόβλεψη για επισφαλή χρέη;

- Βαθμολογία κινδύνου: Αυτή είναι μια από τις κοινές μεθόδους που χρησιμοποιούν οι εταιρείες. Κοιτάζουν κάθε πελάτη τους. Στη συνέχεια, σύμφωνα με τη φερεγγυότητά τους, η εταιρεία τους αποδίδει βαθμολογία. Προστίθενται οι πελάτες που έχουν υψηλότερα σκορ και, στη συνέχεια, η εταιρεία λαμβάνει μια εκτίμηση για το ποσό της αποζημίωσης που χρειάζεται μια εταιρεία για πιθανά επισφαλή χρέη. Αυτή η μέθοδος μπορεί να μην είναι η πιο ακριβής, αλλά λειτουργεί για τις περισσότερες εταιρείες.

- Ιστορικό ποσοστό - Αυτή είναι μια άλλη μέθοδος που οι οργανισμοί χρησιμοποιούν πολύ. Χρησιμοποιώντας αυτήν τη μέθοδο, ένας οργανισμός εξετάζει τα προηγούμενα αποτελέσματα. Κοιτάζουν τα αποτελέσματα του παρελθόντος και ανακαλύπτουν το ποσοστό των επισφαλών χρεώσεων που σημειώθηκαν τον τελευταίο χρόνο. Ταιριάζουν με το ίδιο ποσοστό και για το τρέχον έτος. Μπορεί να ακούγεται απλή πράξη, αλλά δεν είναι κατάλληλη μέθοδος αν ψάχνετε για ακρίβεια.

- Pareto Analysis - Αυτή είναι, μακράν, η καλύτερη μέθοδος για την εκτίμηση της πρόβλεψης για επισφαλείς απαιτήσεις. Ο Ιταλός οικονομολόγος Pareto είπε ότι θα λάβετε το 80% των αποτελεσμάτων μόνο από το 20% της δραστηριότητάς σας. Χρησιμοποιώντας την ίδια αρχή, οι οργανισμοί υπολογίζουν το επίδομά τους. Ετσι δουλευει. Εάν οι συνολικές πωλήσεις πιστώσεων είναι 100.000 $, τότε η αποζημίωση για επισφαλείς χρεώσεις θα είναι (σύμφωνα με την αρχή του Pareto) = (100.000 $ * 20%) = 20.000 $. Αλλά αυτή η μέθοδος μπορεί να είναι μια ευρεία εκτίμηση. Για να γίνουμε πιο ακριβείς σχετικά με το πόσες προβλέψεις πρέπει να δημιουργήσουμε, μπορούμε να χρησιμοποιήσουμε το διπλό Pareto. Πρέπει να χρησιμοποιήσουμε απλώς την αρχή του Pareto δύο φορές. Επεκτείνοντας το παραπάνω παράδειγμα, εάν χρησιμοποιήσουμε το 20% του προηγούμενου 20% (δηλαδή, 4%), θα έχουμε μια ακριβή εικόνα. Αυτό σημαίνει ότι η αποζημίωση για λογαριασμό επισφαλών χρεών θα είναι ακριβής 4000 $.

Ένας τρόπος για να διαπιστώσετε εάν έχετε εκτιμήσει επαρκές υπόλοιπο για την πρόβλεψη επισφαλών χρεών είναι να κοιτάξετε το υπόλοιπο του λογαριασμού των επισφαλών λογαριασμών. Εξετάζοντας το αμφίβολο λογιστικό υπόλοιπο και συγκρίνοντας ολόκληρο το υπόλοιπο του λογαριασμού των αμφισβητούμενων λογαριασμών με το πλήρες πιστωτικό ποσό, θα έχετε ένα σταθερό ποσοστό. Και θα καταλάβατε επίσης εάν το επίδομα που εκτιμήσατε είναι επαρκές ή όχι.