Καταχώρηση Εφημερίδας Επιστροφής Πωλήσεων | Βήμα προς βήμα Παραδείγματα με επεξήγηση

Ορισμός καταχώρησης περιοδικού επιστροφής πωλήσεων

Επιστροφή πωλήσεων με όρους καταχώρησης ημερολογίου μισθοδοσίας μπορεί να οριστεί ως εκείνη που θα χρησιμοποιηθεί για να λογιστικοποιήσει τις επιστροφές πελατών στα βιβλία λογαριασμού ή για λογαριασμό όταν υπάρχει επιστροφή αγαθών που πωλήθηκε από τον πελάτη λόγω ελαττωματικών εμπορευμάτων που πωλήθηκαν , ή ακατάλληλη στις απαιτήσεις του πελάτη κ.λπ.

Ακολουθεί η απαραίτητη καταχώριση ημερολογίου που θα καταχωρηθεί στα λογιστικά βιβλία για τη λογιστική απόδοση της πώλησης.

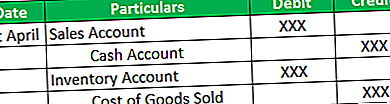

# 1 - Όταν τα αγαθά επιστρέφονται και καμία απαίτηση δεν εκκρεμεί.

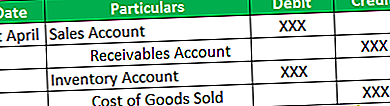

# 2 - Όταν τα αγαθά επιστρέφονται και οι απαιτήσεις ήταν εκκρεμείς.

Σημείωση

Η πρώτη καταχώριση στους παραπάνω πίνακες είναι η μείωση των πωλήσεων κατά την απόδοση των πωλήσεων και η δεύτερη καταχώρηση αυξάνει το απόθεμα και προσαρμόζει το κόστος των πωληθέντων αγαθών.

Παραδείγματα Καταχώρησης Εφημερίδας Επιστροφής Πωλήσεων

Ακολουθούν τα παραδείγματα της καταχώρισης περιοδικού Return Return -

Παράδειγμα # 1

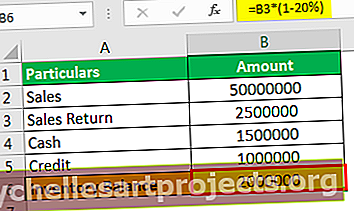

Η XYZ δραστηριοποιείται σε λιανικά προϊόντα και όταν πουλάει τα αγαθά της, αναφέρεται στο τιμολόγιό τους ότι τα αγαθά μπορούν να επιστραφούν εντός 30 ημερών. Έχει πραγματοποιήσει πωλήσεις για 50.000.000 $ για τον Αύγουστο του 2019 και έχει πουλήσει το 60% σε μετρητά και το υπόλοιπο πωλήθηκε σε πιστωτική βάση. Η εταιρεία είχε 31.000.000 $ σε εκκρεμείς απαιτήσεις και 2.500.000 $ σε μετρητά στο τέλος του ισολογισμού του Αυγούστου 2019. Το κόστος των πωληθέντων αγαθών ήταν 40.000.000 $ και το απόθεμα κλεισίματος παρουσίασε υπόλοιπο 22.000.000 $. 5% των πωληθέντων αγαθών επιστράφηκαν λόγω ελαττωματικού προϊόντος. Επιπλέον, η εταιρεία κερδίζει μεικτό περιθώριο 20% στις πωλήσεις.

Με βάση τις παραπάνω πληροφορίες, πρέπει να περάσετε τις καταχωρίσεις περιοδικών επιστροφών πωλήσεων και τα εκτιμώμενα υπόλοιπα που θα παραμείνουν στις πωλήσεις, τις απαιτήσεις, τα μετρητά, το απόθεμα και το κόστος των πωληθέντων αγαθών.

Λύση

Θα υπολογίσουμε πρώτα το ποσό επιστροφής πωλήσεων, το οποίο είναι το 5% των πωλήσεων των 50.000.000 $, το οποίο θα ισούται με 2.500.000 $. Τώρα θα περάσουμε τις εγγραφές περιοδικών υποθέτοντας ότι ο λόγος του 60% επιστράφηκε σε μετρητά και υπόλοιπο στις απαιτήσεις. Επομένως, ο λογαριασμός μετρητών θα πιστωθεί από το 60% των 2.500.000 $ που θα είναι 1.500.000 $ και οι λογαριασμοί απαιτήσεων θα πιστωθούν από το 40% (100 - 60) των 2.500.000 $ που θα είναι 1.000.000 $.

Επιπλέον, τα αποθέματα θα μειωθούν κατά 2.500.000 $ λιγότερο από το περιθώριο 20%, το οποίο θα είναι 2.500.000 $ λιγότερο από 500.000 $ δηλαδή 2.000.000 $ που θα προσθέσει στο απόθεμα και το μειωμένο κόστος των αγαθών που πωλούνται από το ίδιο.

Παρακάτω δημοσιεύονται καταχωρήσεις

- Καταχώριση επιστροφής πωλήσεων

2. Προσαρμογή στο κόστος πωληθέντων αγαθών

Παράδειγμα # 2

Η Cycle και η Bike Inc. πωλούν τον κύκλο και το ποδήλατο τόσο σε μετρητά όσο και σε πιστωτική βάση σχεδόν ίση σε αναλογία. Ο κ. Vivek, ο οποίος έχει πάει για εσωτερικό έλεγχο σε αυτήν την εταιρεία, συντάσσει δύο τυχαία δείγματα για να επιβεβαιώσει εάν η εταιρεία καταγράφει καταχωρήσεις περιοδικού με ακρίβεια και τα υπόλοιπα που αναφέρονται πρέπει να είναι δίκαια και ακριβή.

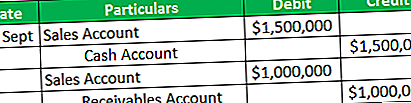

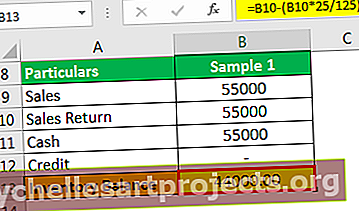

- 1ο Δείγμα: Ποδήλατο προς 55.000 $ πουλήθηκε στον John. Ο John πλήρωσε ολόκληρο το ποσό σε μετρητά την 1η Σεπτεμβρίου και λόγω ελαττώματος στο ποδήλατο, επέστρεψε το ποδήλατο σε εταιρεία στις 20 Σεπτεμβρίου. Ολόκληρες οι αποστολές που του οφείλονται επιστράφηκαν την ίδια ημέρα.

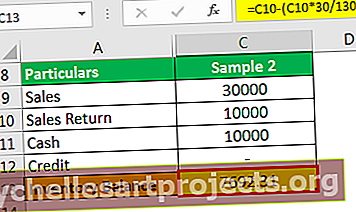

- 2ο Δείγμα: 3 κύκλοι πωλήθηκαν για $ 30.000 στον Μίκυ. Ο Μίκυ πλήρωσε για έναν κύκλο σε μετρητά στις 4 Σεπτεμβρίου, και για το υπόλοιπο, οι πληρωμές ήταν εκκρεμείς. Ο Κύκλος είχε κάποιες γρατσουνιές και ως εκ τούτου επέστρεψε στις 6 Σεπτεμβρίου και οι υπόλοιπες δύο διατηρήθηκαν. Δεδομένου ότι έχει ένα εξαιρετικό ποσό που προσαρμόστηκε έναντι του ίδιου, και το υπόλοιπο θα ληφθεί από αυτόν.

Το μικτό περιθώριο στις μοτοσικλέτες ήταν 25% και στον κύκλο κέρδισαν 30% στο κόστος. Με βάση τις παραπάνω πληροφορίες, πρέπει να περάσετε τις καταχωρήσεις επιστροφής πωλήσεων.

Λύση

Ας υπολογίσουμε πρώτα την αξία επιστροφής πωλήσεων και την προσαρμογή που πρέπει να γίνει στο κόστος των πωληθέντων αγαθών.

- 1ο Δείγμα : Οι πωλήσεις για 55.000 $ θα προσαρμοστούν για μεικτό περιθώριο 25%, το οποίο μπορεί να υπολογιστεί ως 55.000 x 25/125, το οποίο θα ισούται με 11.000 $ και το ποσό που θα προστεθεί στο απόθεμα θα είναι 55.000 $ - 11.000 $ που είναι 44.000 $.

Οι εγγραφές περιοδικών θα ήταν-

- 2ο Δείγμα : Οι πωλήσεις για 10.000 $ (30.000 $ / 3) θα προσαρμοστούν για το ακαθάριστο περιθώριο 30%, το οποίο μπορεί να υπολογιστεί ως 10.000 x 30/130 $ που θα ισούται με 2.308 και το ποσό που θα προστεθεί στο απόθεμα θα είναι 10.000 $ - 2.308 $, το οποίο 7,692 $.

Οι εγγραφές περιοδικών θα ήταν-

Βασικά σημεία σχετικά με την καταχώρηση περιοδικού Return Return

- Πολλές εταιρείες πωλούν αγαθά είτε σε μετρητά είτε σε πιστωτική βάση. Ως εκ τούτου, η αναλογία που διατήρησαν πρέπει να είναι έλεγχος και, κατά συνέπεια, η καταχώριση πρέπει να περάσει εάν οι λεπτομέρειες του πελάτη δεν είναι γνωστές.

- Με την χρέωση του λογαριασμού πωλήσεων, τα έσοδα της εταιρείας μειώνονται και επιπλέον, αυτό θα επηρεάσει και το μικτό περιθώριο της εταιρείας.

- Το κόστος των πωληθέντων αγαθών προσαρμόζεται επίσης καθώς η απόδοση των πωλήσεων θα αυξήσει το απόθεμα. Το ακαθάριστο περιθώριο πρέπει να σημειωθεί είτε πρόκειται για κόστος είτε για πωλήσεις. Εάν πρόκειται για πωλήσεις, τότε μπορεί κανείς να μειώσει άμεσα το ποσό των πωλήσεων με αυτό το περιθώριο, αλλά εάν έχει κόστος, τότε πρέπει να προσαρμοστεί και το βάρος.

- Το κόστος των πωληθέντων αγαθών και το απόθεμα προσαρμόζονται ως προς το περιθώριο, επειδή η απόδοση των πωλήσεων δεν έχει αποφέρει έσοδα για την επιχείρηση, και ως εκ τούτου το κέρδος πρέπει επίσης να αντιστραφεί.

συμπέρασμα

Η λογιστική εξίσωση θα ισχύει όταν τα έσοδα μειώνονται από τα ίδια κεφάλαια και τα περιουσιακά στοιχεία μειώνονται είτε με τη μορφή μετρητών είτε εισπρακτέων λογαριασμών. Περαιτέρω, όταν προσαρμόζεται το απόθεμα και το κόστος των πωληθέντων αγαθών, το ένα αυξάνεται και το δεύτερο μειώνεται όλα ανήκουν στα ίδια κεφάλαια του Κατόχου και ως εκ τούτου ο ισολογισμός μετριέται. Η επιστροφή πωλήσεων θα πρέπει να λογίζεται για ένα χρονικό διάστημα, καθώς ενδέχεται να υπάρχουν περιπτώσεις όπου η εταιρεία ενδέχεται να διογκώνει τις πωλήσεις και να καταγράφει τις αποδόσεις την επόμενη λογιστική περίοδο.