Ενδεχόμενο περιουσιακό στοιχείο (Σημασία, παραδείγματα) | Πώς να Λογαριασμός;

Τι είναι ένα ενδεχόμενο περιουσιακό στοιχείο;

Το ενδεχόμενο περιουσιακό στοιχείο είναι ένα πιθανό περιουσιακό στοιχείο της εταιρείας που μπορεί να προκύψει στο μέλλον με βάση το γεγονός ότι συμβαίνει ή δεν συμβαίνει οποιοδήποτε ενδεχόμενο συμβάν που είναι πέρα από τον έλεγχο της εταιρείας και θα καταγράφεται στο υπόλοιπο μόνο εάν γίνει βέβαιο ότι η οικονομική το όφελος θα εισρεύσει στην εταιρεία.

Με απλά λόγια, Ένα ενδεχόμενο περιουσιακό στοιχείο είναι το πιθανό οικονομικό όφελος που μπορεί να προκύψει για μια εταιρεία ή μια επιχείρηση με βάση την εμφάνιση αβέβαιων μελλοντικών γεγονότων. Η Εταιρεία δεν έχει κανέναν έλεγχο επί της εμφάνισης τέτοιων μελλοντικών γεγονότων.

- Είναι ένα πιθανό κέρδος για μια επιχείρηση της οποίας η εμφάνιση εξαρτάται από ένα αβέβαιο μελλοντικό συμβάν.

- Το ποσό των οικονομικών οφελών είναι αβέβαιο.

- Αυτά τα περιουσιακά στοιχεία δεν αναγνωρίζονται και γνωστοποιούνται στις οικονομικές καταστάσεις, σε αντίθεση με την ενδεχόμενη υποχρέωση, η οποία γνωστοποιείται σε μια οικονομική κατάσταση μέσω σημειώσεων προς λογαριασμό.

- Γενικά αποκαλύπτεται στη δήλωση του σκηνοθέτη.

- Όταν υπάρχει βεβαιότητα για την πραγματοποίηση ενός τέτοιου περιουσιακού στοιχείου, δεν παραμένει πλέον ενδεχόμενο περιουσιακό στοιχείο και γίνεται ένα πραγματικό περιουσιακό στοιχείο που αναγνωρίζεται και αντιπροσωπεύεται στον Ισολογισμό.

Με παρόμοιους τρόπους, η ενδεχόμενη ευθύνη είναι η πιθανή ευθύνη που μπορεί να προκύψει σε μια επιχείρηση με βάση την εμφάνιση αβέβαιων μελλοντικών γεγονότων που δεν ελέγχονται από την εταιρεία / επιχείρηση Η ενδεχόμενη ευθύνη αναφέρεται στην ετήσια έκθεση της εταιρείας με σημειώσεις σε λογαριασμούς ή συγκεκριμένες ενότητες που αφορούν την ενδεχόμενη ευθύνη. Ωστόσο, το Contingent Asset δεν αποτελεί μέρος της Ετήσιας Έκθεσης της Εταιρείας εκτός εάν γίνει βέβαιο.

Παράδειγμα ενδεχόμενου περιουσιακού στοιχείου

Παράδειγμα # 1

Ένα κόστος προγραμματιστών δρόμων και εθνικών οδών υπερέβη τις διαφορές κατά της αρχής οδών και εθνικών οδών

Ένας προγραμματιστής δρόμων και αυτοκινητόδρομων («Προγραμματιστής») που συμπληρώνει μια διαφορά υπέρβασης δαπανών έναντι Αρχής Οδοποιίας και Αυτοκινητοδρόμων («Αρχή») για την επιστροφή της υπέρβασης κόστους που υπέστη ο Προγραμματιστής λόγω καθυστέρησης στην παράδοση της γης από την Αρχή στον Προγραμματιστή για την κατασκευή η εργασία;

Σύμφωνα με τη Σύμβαση μεταξύ Προγραμματιστή και Αρχής, η απόκτηση γης για το έργο έπρεπε να πραγματοποιηθεί από την Αρχή και έπρεπε να παραδοθεί στον Προγραμματιστή σε συγκεκριμένο χρονικό διάστημα. Δεδομένου ότι η Αρχή δεν μπορούσε να παραδώσει την απαιτούμενη γη στον Προγραμματιστή για την ανάπτυξη του Έργου σύμφωνα με τα χρονοδιαγράμματα της σύμβασης που οδήγησε σε αύξηση του συνολικού κόστους του έργου, ο Προγραμματιστής υποβάλλει δικαστικές διαφορές κατά της Αρχής για την επιστροφή του πρόσθετου κόστους που υπέστη ο Προγραμματιστής.

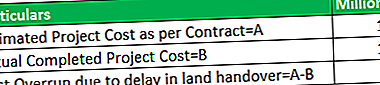

Παρακάτω είναι ο πίνακας για σκοπούς επίδειξης-

Σημείωση - Αυτό βασίζεται στην υπόθεση ότι το συνολικό κόστος υπερέβη λόγω της καθυστέρησης παράδοσης της γης στον Προγραμματιστή από την Αρχή.

Στην παραπάνω επίδειξη, ο Προγραμματιστής υπέβαλε δικαστική προσφυγή κατά της Αρχής για επιστροφή χρημάτων ύψους 50 εκατομμυρίων $, που είναι το πρόσθετο κόστος που προέκυψε λόγω καθυστέρησης εκ μέρους της Αρχής. Επομένως, το Contingent Asset, σε αυτήν την περίπτωση, είναι 50 εκατομμύρια $. Αυτό το περιουσιακό στοιχείο δεν θα αναγνωριστεί στην ελεγμένη έκθεση του προγραμματιστή, εκτός εάν υπάρχει βεβαιότητα για την επιστροφή του ποσού υπέρβασης κόστους από την Αρχή.

Μόλις αυτή η διαφορά ανατεθεί στον Προγραμματιστή από την αρμόδια Αρχή, αυτό θα γίνει Περιουσιακό στοιχείο, το οποίο θα αναγνωριστεί στον Ισολογισμό του Προγραμματιστή.

Παράδειγμα # 2

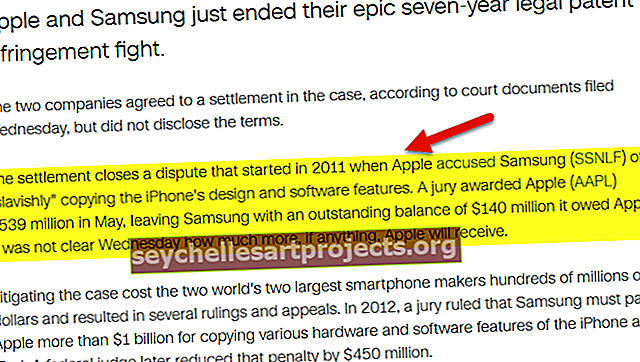

Η πιθανότητα κέρδους από αγωγή εναντίον εταιρείας για παράβαση διπλώματος ευρεσιτεχνίας

πηγή: money.cnn.com

Ένα άλλο παράδειγμα είναι η δυνατότητα κέρδους σε μια επιχείρηση από αγωγή για παραβίαση διπλώματος ευρεσιτεχνίας εναντίον άλλης εταιρείας. Ιστορικά, οι αγωγές παραβίασης διπλωμάτων ευρεσιτεχνίας είναι αρκετά συχνές σε ορισμένους κλάδους όπως η Pharma, η τεχνολογία κ.λπ. Ωστόσο, αποτελεί ενδεχόμενη ευθύνη για την Εταιρεία κατά τη λήξη της αγωγής / ανταπόκρισης στην αγωγή.

Λογιστική αντιμετώπιση για ενδεχόμενα περιουσιακά στοιχεία (ΔΠΧΠ)

Η λογιστική αντιμετώπιση ενδεχόμενων περιουσιακών στοιχείων, ενδεχόμενων υποχρεώσεων και προβλέψεων διέπεται από το Διεθνές Λογιστικό Πρότυπο 37 (ΔΛΠ 37), το οποίο αποτελεί μέρος των ΔΠΧΠ που έχει υιοθετηθεί από το Συμβούλιο Διεθνών Λογιστικών Προτύπων.

Σύμφωνα με το ΔΛΠ 37, τα ενδεχόμενα περιουσιακά στοιχεία δεν αναγνωρίζονται, αλλά γνωστοποιούνται όταν είναι πιο πιθανό από ότι δεν θα προκύψει εισροή ωφελειών. Ωστόσο, όταν η εισροή ωφελειών είναι σχεδόν βέβαιη, ένα περιουσιακό στοιχείο αναγνωρίζεται στην κατάσταση οικονομικής θέσης επειδή το περιουσιακό στοιχείο δεν θεωρείται πλέον ενδεχόμενο.

| Πιθανότητα εμφάνισης | Λογιστική για ενδεχόμενα περιουσιακά στοιχεία |

| Σχεδόν σίγουρα | Προμηθεύω |

| Πιθανός | Προμηθεύω |

| Δυνατόν | Η ανάγκη αποκάλυψης στις Σημειώσεις |

| Μακρινός | Δεν απαιτείται αποκάλυψη |