Διατηρούμενα κέρδη στον Ισολογισμό (Σημασία, Παραδείγματα)

Τι είναι τα Διατηρούμενα Κέρδη στον Ισολογισμό;

Τα Διατηρούμενα Κέρδη ορίζονται ως τα σωρευτικά κέρδη που έχει κερδίσει η εταιρεία έως την ημερομηνία μετά την προσαρμογή για τη διανομή του μερίσματος ή τις άλλες διανομές στους επενδυτές της εταιρείας και εμφανίζεται ως το μέρος των ιδίων κεφαλαίων στην πλευρά ευθύνης του υπολοίπου φύλλο της εταιρείας.

Τα Διατηρούμενα Κέρδη είναι μέρος του καθαρού εισοδήματος ή του καθαρού κέρδους που διατηρεί η Εταιρεία μετά την καταβολή μερίσματος στους μετόχους. Είναι επίσης γνωστό ως «παρακρατούμενο πλεόνασμα» ή «συσσωρευμένα κέρδη».

Μια εταιρεία διατηρεί ένα μέρος του καθαρού κέρδους της που κερδίστηκε κατά το οικονομικό έτος, προκειμένου να χρηματοδοτήσει μελλοντικά έργα, να επενδύσει σε νέες επιχειρήσεις, να αποκτήσει ή να αναλάβει άλλες εταιρείες ή να εξοφλήσει το χρέος της.

Στοιχεία των Διατηρούμενων Κερδών

Τα διατηρούμενα κέρδη μπορούν να υπολογιστούν χρησιμοποιώντας τα παρακάτω -

Έναρξη RE + Καθαρό Εισόδημα (Κέρδος ή Ζημιά) - Μερίσματα = Λήξη RE

Ας δούμε τα συστατικά του παραπάνω τύπου υπολογισμού RE ένα προς ένα:

Έναρξη RE

- Έναρξη RE είναι οποιοδήποτε συσσωρευμένο πλεόνασμα στην αρχή του οικονομικού έτους.

- Ένα ποσό θα προστεθεί ή αφαιρεθεί από την αρχή RE για να υπολογιστεί το RE που τελειώνει, το οποίο θα αναφέρεται στο τέλος του οικονομικού έτους.

- Το ποσό αυτό εξαρτάται από τα κέρδη ή τις ζημίες που πραγματοποιεί η Εταιρεία και από οποιοδήποτε πλεόνασμα που παρέχεται υπό μορφή μερίσματος στους μετόχους.

Καθαρά έσοδα

- Το καθαρό εισόδημα είναι τα συνολικά κέρδη της Εταιρείας κατά το οικονομικό έτος, το οποίο υπολογίζεται αφαιρώντας τα έξοδα όπως το υλικό κόστος, τα γενικά και διοικητικά έξοδα, τους μισθούς των υπαλλήλων, τις αποσβέσεις και τις αποσβέσεις, τους τόκους που πρέπει να καταβληθούν στο χρέος και τους φόρους από τα έσοδα κέρδισε η Εταιρεία.

- Εάν τα έσοδα είναι περισσότερα από όλα τα έξοδα, η Εταιρεία κερδίζει καθαρό κέρδος, διαφορετικά η Εταιρεία υφίσταται καθαρή ζημία για το συγκεκριμένο έτος. Το καθαρό εισόδημα ονομάζεται επίσης η κατώτατη γραμμή της Εταιρείας και εμφανίζεται στην Κατάσταση Αποτελεσμάτων της Εταιρείας.

Μέρισμα

- Το μέρισμα είναι ένα μέρος των κερδών που διανέμει η Εταιρεία στους μετόχους ως ανταμοιβή για την επένδυσή τους στην Εταιρεία.

- Το μέρισμα μπορεί να έχει τη μορφή πληρωμών σε μετρητά ή πληρωμών μετοχών, που ονομάζονται επίσης εκδόσεις μπόνους. Σε περίπτωση που η Εταιρεία εκδώσει μετοχές μπόνους, αυξάνει το κοινό ποσό μετοχών και τα καταβεβλημένα κεφάλαια στον ισολογισμό.

- Όσο περισσότερο το μέρισμα που καταβάλλει η Εταιρεία μείον τα κέρδη εις νέον στον ισολογισμό.

Υπάρχει μια συζήτηση σχετικά με το πόσο η Εταιρεία πρέπει να διατηρήσει και να καταβάλει το υπόλοιπο στους μετόχους και ποιο είναι καλύτερο - RE ή μερίσματα; - Θα επιστρέψουμε σε αυτό αργότερα σε αυτό το άρθρο.

Παράδειγμα διατηρημένων κερδών

Ας υποθέσουμε ότι η αρχή RE της Εταιρείας είναι 150.000 $, η Εταιρεία είχε κερδίσει κέρδος 10.000 $ (Καθαρό εισόδημα) και το Διοικητικό Συμβούλιο της Εταιρείας αποφασίζει να πληρώσει 1.500 $ με τη μορφή μερίσματος.

Τώρα, ο υπολογισμός RE στο τέλος του οικονομικού έτους θα είναι:

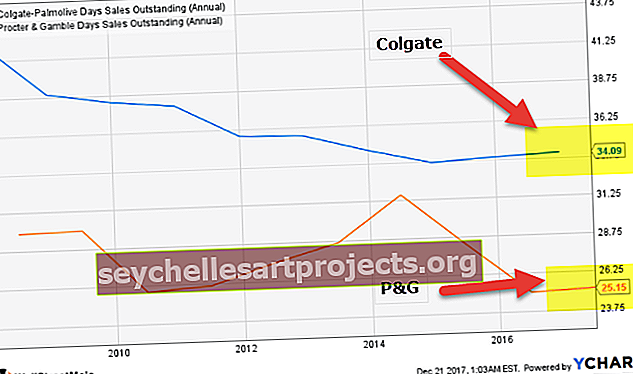

Παράδειγμα Colgate

Η RE είναι μέρος των ιδίων κεφαλαίων των μετόχων στον Ισολογισμό. Όπως φαίνεται παρακάτω, από τον ενοποιημένο ισολογισμό της Colgate, η RE αναφέρεται στα ίδια κεφάλαια.

Σημειώνουμε ότι είναι 19.222 εκατομμύρια και 18.861 εκατομμύρια $ για το 2016 και το 2015, αντίστοιχα.

Ας προσπαθήσουμε να βρούμε τα κέρδη εις νέον στον Ισολογισμό της Colgate για το 2016 χρησιμοποιώντας τα στοιχεία του 2015.

Έναρξη RE (2015) = 18.861 εκατομμύρια $

Το καθαρό εισόδημα της Colgate το 2016 είναι 2.441 εκατομμύρια δολάρια (όπως δίνεται παρακάτω)

Τα μερίσματα που καταβάλλονται είναι 1380 εκατομμύρια δολάρια.

Λήξη RE = 18.861 + 2441 - 1380 = 19.922 εκατομμύρια $

Εδώ, το RE είναι θετικό, δηλώνοντας ότι η Εταιρεία έχει βιώσει περισσότερα κέρδη από τις απώλειες και τα συσσωρεύει όλα αυτά τα χρόνια. Ωστόσο, εάν η Εταιρεία έχει περισσότερες απώλειες από κέρδη, το RE είναι αρνητικό για τέτοιες εταιρείες και ένα τέτοιο αρνητικό υπόλοιπο ονομάζεται σωρευμένο έλλειμμα.

Διατηρούμενα κέρδη ή μερίσματα - Ποιο είναι καλύτερο;

Όπως μάθαμε από ψηλά, η RE και τα μερίσματα είναι μέρος του ίδιου γατάκι που κέρδισε η Εταιρεία. Εάν το ένα ανεβαίνει, το άλλο κατεβαίνει. Λοιπόν, RE ή μερίσματα, ποιο είναι καλύτερο για τους επενδυτές και τους μετόχους; Πρέπει η Εταιρεία να διατηρήσει μια μεγαλύτερη πίτα των κερδών και να πληρώσει ένα μικρό μέρισμα ή αντίστροφα;

Σε γενικές γραμμές, οι επενδυτές πιστεύουν ότι η Εταιρεία που δεν πληρώνει μέρισμα ή δεν αυξάνει το μέρισμα σε χρόνο δεν λειτουργεί καλά, αλλά αυτό μπορεί να μην συμβαίνει.

Η Εταιρεία μπορεί να διατηρεί τα κέρδη της για να επενδύσει σε άλλα έργα ή να επεκτείνει τις δραστηριότητές της έτσι ώστε να μπορεί να αναπτυχθεί με υψηλότερο ρυθμό και να κερδίσει καλύτερες αποδόσεις από το μέρισμα που καταβάλλεται στους επενδυτές. Αυτό, με τη σειρά του, θα αυξήσει την τιμή της μετοχής της Εταιρείας προς όφελος των μετόχων.

Ωστόσο, αυτή η υπόθεση ενδέχεται να μην ισχύει πάντα, για περιπτώσεις όπως:

- Η διοίκηση δεν είναι σε θέση να αποφέρει καλές αποδόσεις από το RE.

- Η διοίκηση έλαβε μια κακή απόφαση σε νέα έργα και έχασε ένα μεγάλο κομμάτι.

- Τα μετρητά συσσωρεύονται στα βιβλία και η διαχείριση δεν μπορούσε να τα χρησιμοποιήσει καλά.

- Η διεύθυνση χρησιμοποιεί μεθόδους λογιστικής απάτης για να δείξει υψηλότερα κέρδη.

Μια αναπτυσσόμενη εταιρεία θα αποφύγει να πληρώσει μέρισμα καθώς πρέπει να χρησιμοποιήσει τα κεφάλαια για επέκταση των επιχειρήσεων. Ωστόσο, μια ώριμη εταιρεία θα είχε υψηλότερη εκροή στις πληρωμές μερισμάτων.

Επομένως, υπάρχει ανάγκη να επιτευχθεί ισορροπία μεταξύ διατήρησης κερδών και μερισμάτων στους επενδυτές, έτσι ώστε οι επενδυτές να ανταμείβονται δεόντως για την επένδυσή τους και η Εταιρεία να διαθέτει επαρκή κεφάλαια για τις ανάγκες της.

Είναι τα Διατηρούμενα Κέρδη ένα καλό μέτρο για τη διαφοροποίηση των κερδών;

Το ποσό των κερδών που διατηρούνται στον ισολογισμό μπορεί να μην είναι το καλύτερο μέτρο για τη σύγκριση δύο εταιρειών. Κατά τη σύγκριση δύο εταιρειών με βάση το ποσό RE, ο αναλυτής πρέπει να τις αξιολογήσει με τις ακόλουθες παραμέτρους:

- Ηλικία της εταιρείας : Μια εταιρεία με περισσότερο χρόνο στην επιχείρηση θα έχει υψηλότερο RE.

- Πολιτική μερισμάτων : Μια εταιρεία που πληρώνει υψηλό και συχνό μέρισμα θα έχει λιγότερο RE.

- Κερδοφορία : Μια εταιρεία με υψηλό περιθώριο κέρδους μπορεί να έχει υψηλότερο RE υπό την προϋπόθεση των δύο παραπάνω παραγόντων.

συμπέρασμα

Τώρα έχουμε μια δίκαιη ιδέα για τα κέρδη που διατηρούνται και έχουμε επίσης δει τον υπολογισμό RE. Η διοίκηση της Εταιρείας προσπαθεί σκληρά να διατηρήσει ένα δίκαιο ποσό κερδών, ώστε να καλύψει τις κεφαλαιακές ανάγκες της Εταιρείας, καθώς και να ανταμείψει τους επενδυτές για την επένδυσή τους.