Λογιστική αξία ιδίων κεφαλαίων (τύπος, παράδειγμα) | Πώς να υπολογίσετε;

Η λογιστική αξία των ιδίων κεφαλαίων αντιπροσωπεύει το αμοιβαίο κεφάλαιο που ανήκει στους μετόχους των μετοχών και είναι διαθέσιμο για διανομή στους μετόχους και υπολογίζεται ως το καθαρό ποσό που απομένει μετά την αφαίρεση όλων των υποχρεώσεων της εταιρείας από το σύνολο των περιουσιακών στοιχείων της.

Τι είναι η αξία βιβλίου των ιδίων κεφαλαίων;

Ο όρος «λογιστική αξία των ιδίων κεφαλαίων» αναφέρεται στα κοινά ίδια κεφάλαια μιας εταιρείας ή εταιρείας, το οποίο είναι το διαθέσιμο ποσό που μπορεί να διανεμηθεί μεταξύ των μετόχων και ισούται με το ποσό των περιουσιακών στοιχείων που κατέχουν οι μέτοχοι αμέσως μετά την εξόφληση όλων των υποχρεώσεων .

Γενικά, τα ίδια κεφάλαια μιας εταιρείας επηρεάζονται από τον κλάδο στον οποίο δραστηριοποιείται και πόσο καλά μπορεί να διαχειριστεί τα περιουσιακά στοιχεία και τις υποχρεώσεις της. Στην πραγματικότητα, κατά κανόνα, οι εταιρείες που είναι πιθανό να έχουν καλή απόδοση και να αποφέρουν υψηλότερα κέρδη είναι αυτές που έχουν λογιστική αξία, η οποία είναι χαμηλότερη από την αγοραία αξία τους.

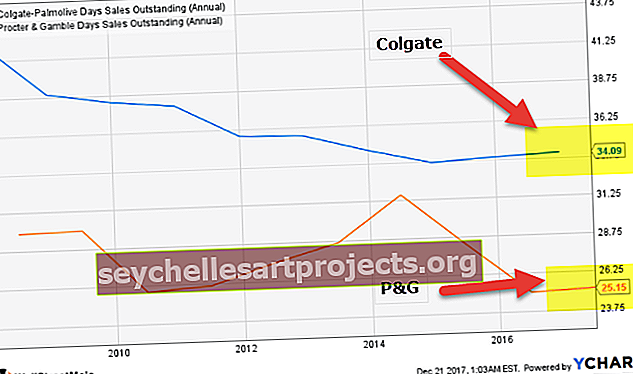

Σημειώνουμε από το παραπάνω γράφημα ότι η λογιστική αξία του Amazon έχει αυξηθεί τα τελευταία 5 χρόνια και αυτή τη στιγμή ανέρχεται σε 43,549 δισεκατομμύρια δολάρια.

Συστατικά

Η λογιστική αξία των ιδίων κεφαλαίων μπορεί να χωριστεί σε τέσσερα βασικά στοιχεία, που είναι η συνεισφορά του ιδιοκτήτη, οι μετοχές του Δημοσίου, τα κέρδη εις νέον και τα λοιπά συνολικά έσοδα. Τώρα, ας ρίξουμε μια ματιά σε καθένα από τα στοιχεία ξεχωριστά:

# 1 - Συνεισφορά ιδιοκτητών (κοινή μετοχή & πρόσθετο καταβληθέν σε κεφάλαιο)

Η κοινή μετοχή είναι το μετοχικό κεφάλαιο στην ονομαστική αξία των μετοχών και το πρόσθετο καταβεβλημένο κεφάλαιο είναι το πλεονάζον κεφάλαιο πάνω από την ονομαστική αξία.

# 2 - Μετοχές του Δημοσίου

Κατά καιρούς οι εταιρείες αγοράζουν πίσω μερικές από τις κυμαινόμενες μετοχές ως μέρος της εταιρικής στρατηγικής. Αυτές οι επαναγορασμένες μετοχές δεν ακυρώνονται, αλλά διατηρούνται από την εταιρεία ως μετοχές στα βιβλία τους.

# 3 - Διατηρούμενα κέρδη

Είναι το μέρος του κέρδους της εταιρείας που δεν καταβάλλεται στους μετόχους της εταιρείας με τη μορφή μερισμάτων. Συγκεντρώνεται για λίγο εάν η εταιρεία αποδίδει καλά και αποτελεί μέρος των ιδίων κεφαλαίων.

# 4 - Άλλα συνολικά έσοδα

Άλλα συνολικά έσοδα περιλαμβάνουν κυρίως τα καθαρά έσοδα σύμφωνα με την κατάσταση αποτελεσμάτων και τα συσσωρευμένα άλλα συνολικά έσοδα του προηγούμενου έτους.

Φόρμουλα της λογιστικής αξίας του Equity

Υπολογίζεται προσθέτοντας την εισφορά κεφαλαίου του ιδιοκτήτη, τις ίδιες μετοχές, τα παρακρατούμενα κέρδη και τα σωρευμένα άλλα έσοδα. Μαθηματικά, αντιπροσωπεύεται ως,

Λογιστική αξία του Equity Formula = συνεισφορά του ιδιοκτήτη + Μετοχές του Δημοσίου + Διατηρούμενα κέρδη + Συσσωρευμένα άλλα εισοδήματαΠαραδείγματα λογιστικής αξίας υπολογισμών μετοχών (με πρότυπο Excel)

Παράδειγμα # 1

Ας πάρουμε το παράδειγμα μιας εταιρείας με την επωνυμία RSZ Ltd. Σύμφωνα με την πρόσφατη ετήσια έκθεση που δημοσίευσε η εταιρεία, έχουμε στη διάθεσή μας τις ακόλουθες οικονομικές πληροφορίες. Κάντε τον υπολογισμό της λογιστικής αξίας των ιδίων κεφαλαίων της εταιρείας με βάση τις δεδομένες πληροφορίες.

Με βάση τον παραπάνω τύπο, ο υπολογισμός της λογιστικής αξίας της Equity της RSZ Ltd μπορεί να γίνει ως,

- = 5.000.000 $ + 200.000 $ + 3.000.000 $ + 700.000 $

- = 8.900.000 $

Επομένως, τα κοινά ίδια κεφάλαια της εταιρείας είναι 8.900.000 $ κατά την ημερομηνία του ισολογισμού.

Παράδειγμα # 2

Για να κατανοήσουμε την έννοια των κοινών ιδίων κεφαλαίων της εταιρείας, ας πάρουμε ένα πρακτικό παράδειγμα της ετήσιας έκθεσης της Apple Inc. που δημοσιεύθηκε στις 29 Σεπτεμβρίου 2018. Κάντε τον υπολογισμό της λογιστικής αξίας των ιδίων κεφαλαίων της Apple Inc. στις 29 Σεπτεμβρίου, 2018. Οι ακόλουθες πληροφορίες ήταν διαθέσιμες:

Με βάση τον παραπάνω τύπο, ο υπολογισμός μπορεί να γίνει ως,

- = 40,201 εκατ. $ + 0 $ + 70,400 εκατ. $ + (3,454 εκατ. $)

- = 1.07.147 $

Επομένως, η λογιστική αξία της Apple Inc. στις 29 Σεπτεμβρίου 2018 ανήλθε σε 1.07.147 εκατ. $.

Πλεονεκτήματα

Τώρα, ας ρίξουμε μια ματιά στα πλεονεκτήματα μιας αξίας βιβλίου:

- Βοηθά στον προσδιορισμό του εάν ένα απόθεμα είναι υποτιμημένο ή υπερτιμημένο συγκρίνοντάς το με την τιμή της αγοράς.

- Δείχνει την οικονομική υγεία μιας εταιρείας, δηλαδή, μια θετική αξία είναι μια ένδειξη μιας υγιούς εταιρείας. Αντιθέτως, μια αρνητική ή φθίνουσα αξία αποτελεί ένδειξη αδύναμης οικονομικής υγείας.

Μειονεκτήματα

Τώρα, ας ρίξουμε μια ματιά στα μειονεκτήματα μιας αξίας βιβλίου:

- Συνήθως, τα περιουσιακά στοιχεία αποτιμώνται στην ιστορική αξία, εκτός εάν επανεκτιμηθούν, η οποία είναι συνήθως χαμηλότερη από την αγοραία αξία και τελικά υποεκτιμά τη λογιστική αξία.

- Αναφορές λογιστικής αξίας ως μέρος της τριμηνιαίας ή ετήσιας κατάθεσης Ωστόσο, οι αρχειοθετήσεις χρειάζονται χρόνο για τη δημοσίευση, και ως εκ τούτου, ένας επενδυτής γνωρίζει για τη λογιστική αξία μιας εταιρείας μετά από σημαντικό χρονικό διάστημα από το πραγματικό γεγονός.

- Δεν καταγράφει τον αντίκτυπο των άυλων περιουσιακών στοιχείων λόγω της υποκειμενικής φύσης της αποτίμησης.

συμπέρασμα

Η λογιστική αξία των ιδίων κεφαλαίων είναι μια σημαντική ιδέα, επειδή βοηθά στην ερμηνεία της οικονομικής υγείας μιας εταιρείας ή μιας εταιρείας, καθώς είναι η εύλογη αξία των υπολειπόμενων περιουσιακών στοιχείων μετά την εξόφληση όλων των υποχρεώσεων. Από την οπτική γωνία ενός αναλυτή ή ενός επενδυτή, είναι πολύ καλύτερο εάν ο ισολογισμός της εταιρείας επισημαίνεται στην αγορά, δηλαδή, καταγράφει την πιο πρόσφατη αγοραία αξία των περιουσιακών στοιχείων και των υποχρεώσεων.