Δεδουλευμένα έσοδα (Ορισμός) | Πώς να εγγραφείτε στον Ισολογισμό;

Τι είναι τα δεδουλευμένα έσοδα;

Τα δεδουλευμένα έσοδα είναι τα έσοδα που η εταιρεία έχει κερδίσει κατά τη συνήθη πορεία της επιχείρησης μετά την πώληση του αγαθού ή μετά την παροχή των υπηρεσιών στον τρίτο, αλλά η πληρωμή για την οποία δεν έχει ληφθεί και εμφανίζεται ως περιουσιακό στοιχείο στο υπόλοιπο φύλλο της εταιρείας.

Είναι μέρος της πώλησης που έχει αναγνωριστεί από τον πωλητή, ωστόσο δεν έχει ακόμη χρεωθεί στον πελάτη. Αυτή η ιδέα χρησιμοποιείται κυρίως σε επιχειρήσεις όπου η αναγνώριση εσόδων καθυστερεί για παράλογο μεγαλύτερο χρονικό διάστημα.

Τα δεδουλευμένα έσοδα από υπηρεσίες είναι μια πολύ κοινή έννοια στις βιομηχανίες όπου οι χρεώσεις προς τους πελάτες καθυστερούν για αρκετούς μήνες έως ότου επιτευχθεί ένα καθορισμένο millstone (όσον αφορά την ποσοστιαία ολοκλήρωση) ή μέχρι το τέλος του έργου. Χρησιμοποιείται πολύ λιγότερο συχνά στις μεταποιητικές επιχειρήσεις όπου συνήθως εκδίδονται τιμολόγια μόλις αποστέλλονται τα προϊόντα.

Σύμφωνα με τις γενικά αποδεκτές λογιστικές αρχές (GAAP), αναγνωρίζεται όταν η εταιρεία πληροί μια υποχρέωση απόδοσης που είναι μια πώληση που έχει πραγματοποιηθεί και οριστικοποιηθεί.

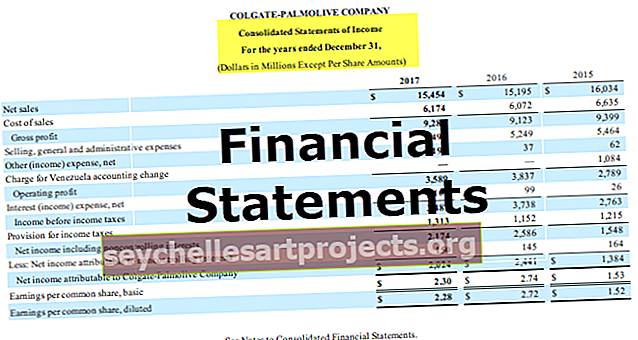

Όπως σημειώνουμε από την παραπάνω εικόνα, η Redfin Corporation ανέφερε τέτοια έσοδα ύψους 12,09 εκατομμυρίων δολαρίων το τρίμηνο Μαρτίου'18 και 13,3 εκατομμύρια δολάρια το τρίμηνο του Δεκεμβρίου του 17.

Δεδουλευμένα έσοδα στον Ισολογισμό

Τα δεδουλευμένα έσοδα εμφανίζονται ως περιουσιακό στοιχείο στον ισολογισμό, αλλά δεν είναι πάντα τόσο πολύτιμο όσο ένα ρευστό μετρητά. Είναι επειδή χρειάζεται προσπάθεια που σχετίζεται με τη χρέωση και την είσπραξη από τον πελάτη για να το μετατρέψει σε μετρητά. Η ύπαρξη μεγάλων ποσών δεδουλευμένων εσόδων μπορεί να επηρεάσει αρνητικά τον κύκλο κεφαλαίου κίνησης. Μπορεί να είναι ένα σημάδι ότι μια εταιρεία δεν είναι αποτελεσματική στο να κάνει τους πελάτες της να πληρώνουν για τις υπηρεσίες της.

# 1 - Σκεπτικό

Αυτή η ιδέα απαιτείται για να ταιριάζει σωστά τα έσοδα με τα έξοδα. Η απουσία τέτοιων εσόδων μπορεί να οδηγήσει στην παρουσίαση υπερβολικά χαμηλών αρχικών εσόδων και χαμηλών επιπέδων κέρδους για μια επιχείρηση, κάτι που δεν δείχνει την πραγματική εικόνα της οντότητας. Επίσης, η μη χρήση τέτοιων εσόδων μπορεί να οδηγήσει σε έσοδα χαμηλότερης απόδοσης και αναγνώριση κερδών, καθώς τα έσοδα καταγράφονται μόνο όταν εκδίδονται τιμολόγια, τα οποία συμβαίνουν συνήθως μετά από μεγαλύτερα διαστήματα.

# 2 - Καταγραφή στις Οικονομικές Καταστάσεις

Για την καταγραφή αυτών των εσόδων στις οικονομικές καταστάσεις, η εταιρεία πιστώνει τα έσοδα για το ποσό που οφείλει η εταιρεία και χρεώνει τις χρεώσεις. Όταν η εταιρεία είναι έτοιμη και μπορεί να χρεώσει τον πελάτη της, η εταιρεία πιστώνει τις δεδουλευμένες χρεώσεις και τους χρεωστικούς λογαριασμούς.

Περιλαμβάνει στοιχεία που δεν εμφανίζονται στο γενικό καθολικό στο τέλος της περιόδου αναφοράς. Όταν μια εταιρεία καταγράφει δεδουλευμένα έσοδα από υπηρεσίες, το άλλο μέρος θα καταγράφει ένα δεδουλευμένο έξοδο για τη συγκεκριμένη συναλλαγή και αποτελεί υποχρέωση στον ισολογισμό. Δεδομένου ότι τέτοια έσοδα δεν βρίσκονται ακόμη στο γενικό καθολικό της εταιρείας, δεν θα εμφανίζονται στις οικονομικές καταστάσεις της εταιρείας, εκτός εάν καταγράφεται εγγραφή ημερολογίου προσαρμογής πριν από την προετοιμασία των οικονομικών καταστάσεων.

Παραδείγματα δεδουλευμένων εσόδων

Ας συζητήσουμε τα ακόλουθα παραδείγματα.

Παράδειγμα # 1 - Δάνεια

Εάν μια εταιρεία είναι στην επιχείρηση όπου δανείζει χρήματα σε επιχειρήσεις ή ιδιώτες, πιθανότατα θα συγκεντρώσει έσοδα από τόκους. Μια εταιρεία μπορεί να συγκεντρώνει έσοδα από τόκους κάθε μήνα, ακόμη και αν χρεώνει μόνο για πληρωμές δανείων σε εξαμηνιαία ή ετήσια βάση. Για παράδειγμα, ας πούμε ότι η εταιρεία Β λαμβάνει μια πληρωμή τόκων 2.400 $ από την εταιρεία C κάθε χρόνο. Παρόλο που η εταιρεία Β λαμβάνει μόνο μία πληρωμή ανά έτος, μπορεί να κάνει κράτηση των δεδουλευμένων εσόδων κάθε μήνα. Η εταιρεία Β χρεώνει δεδουλευμένους λογαριασμούς και έσοδα από πιστωτικούς τόκους κάθε μήνα για 200 $. Μόλις η εταιρεία Β στέλνει το ετήσιο τιμολόγιο στην εταιρεία Γ, η Εταιρεία Β χρεώνει λογαριασμούς εισπρακτέους και πιστωτικές χρεώσεις για 2.400 $.

Παράδειγμα # 2 - Μακροπρόθεσμα έργα

Εάν μια συναλλαγή πληροί όλα τα κριτήρια αναγνώρισης εσόδων, η εταιρεία μπορεί να αναγνωρίσει τα έσοδα στο βιβλίο της όταν και όταν παραδίδει το προϊόν ή την υπηρεσία στους πελάτες της. Ονομαζόμενη μέθοδος ποσοστού ολοκλήρωσης, αυτή η μέθοδος αναγνώρισης εσόδων χρησιμοποιείται συχνά από οντότητες που συμμετέχουν σε μακροπρόθεσμα έργα. Έτσι, αυτές οι οντότητες αναγνωρίζουν τα έσοδα και υπολογίζουν το περιθώριο εσόδων τους καθώς συμπληρώνουν τις μονάδες ενός προϊόντος. Για παράδειγμα, ας πούμε ότι η εταιρεία Χ χρεώνει την εταιρεία Υ μόνο μία φορά το χρόνο για ένα μακροπρόθεσμο έργο κατασκευής υποδομών. Η εταιρεία X μπορεί να συγκεντρώσει έσοδα σε σχέση με κάθε ορόσημο που δημιουργείται κάθε μήνα.

Παράδειγμα # 3 - Ορόσημα

Αντί να συγκεντρώνουν έσοδα καθώς επιβαρύνουν το κόστος, ορισμένες εταιρείες θέτουν ορισμένα ορόσημα που σχετίζονται με το έργο για να συγκεντρώσουν έσοδα. Για παράδειγμα, ας πούμε ότι η Εταιρεία Β κατασκευάζει πέντε αεροπλάνα για την Εταιρεία Γ. Σύμφωνα με τη συμβουλευτική συμφωνία, η Εταιρεία Β προσδιορίζει την ολοκλήρωση κάθε αεροπλάνου ως ορόσημο έργου και θα αναγνωρίζει τα έσοδα μόνο μετά από κάθε ορόσημο. Σε αυτήν την περίπτωση, η Εταιρεία Β μπορεί να συγκεντρώσει έσοδα αφού ολοκληρώσει την κατασκευή σε κάθε αεροπλάνο, ακόμη και αν χρεώνει μόνο την Εταιρεία Γ μία φορά το χρόνο.

Είσοδος ημερολογίου

Η XYZ International πραγματοποιεί ένα συμβουλευτικό έργο με έναν από τους μεγάλους πελάτες του, σύμφωνα με το οποίο η συμφωνία ορίζει δύο ορόσημα για χρέωση, μετά από καθένα από τα οποία ο πελάτης οφείλει 60.000 $ στο XYZ. Καθώς η συμφωνία είναι τέτοια που επιτρέπει μόνο χρέωση στο τέλος του έργου για 120.000 $. Το XYZ που πρέπει να δημιουργήσει παρακάτω είναι η συσσωρευμένη εγγραφή ημερολογίου εσόδων για να καταγράψετε το πρώτο ορόσημο:

Στο τέλος άλλων δύο μηνών, η XYZ ολοκληρώνει το δεύτερο ορόσημο και χρεώνει τον πελάτη για 120.000 $. Το XYZ καταγράφει τα ακόλουθα είναι την καταχώριση ημερολογίου για την αντιστροφή του αρχικού δεδουλευμένου και μετά από αυτό καταγράφει τη δεύτερη καταχώριση για το τιμολόγιο 120.000 $:

Τα χρεωστικά υπόλοιπα που σχετίζονται με τον λογαριασμό δεδουλευμένων λογαριασμών καταγράφονται στον ισολογισμό, ενώ ο λογαριασμός αλλαγής εσόδων από συμβούλους εμφανίζεται στην κατάσταση λογαριασμού αποτελεσμάτων.

Το αντίστροφο των αναβαλλόμενων εσόδων, δηλαδή τα δεδουλευμένα έσοδα από την υπηρεσία, μπορεί επίσης να προκύψει όταν οι πελάτες πληρώνουν εκ των προτέρων, αλλά ο πωλητής δεν έχει παράσχει υπηρεσίες ή αποστολή αγαθών μέχρι σήμερα. Σε αυτήν την περίπτωση, ο πωλητής καταγράφει αρχικά μια ευθύνη για τη ληφθείσα πληρωμή και αργότερα πραγματοποιεί τις πωλήσεις που σχετίζονται με το ίδιο όταν ολοκληρωθεί η συναλλαγή.