Κουπόνι περιοδικού (Σημασία, παραδείγματα) | Μορφή & χρήσεις

Έννοια κουπονιού περιοδικού

Το κουπόνι περιοδικού είναι ένα έγγραφο κάθε οικονομικής συναλλαγής, το οποίο έχει τις απαραίτητες πληροφορίες, όπως τον αριθμό αναγνώρισης του κουπονιού, την ημερομηνία, την περιγραφή της επιχειρηματικής συναλλαγής, το ποσό της συναλλαγής, τους ισχύοντες φόρους, μια αναφορά σε άλλα αποδεικτικά στοιχεία, την υπογραφή του κατασκευαστή και υπογραφή του εξουσιοδοτημένου ατόμου, χρησιμοποιείται καταγραφή της συναλλαγής στα βιβλία του οργανισμού.

Εξήγηση

- Κάθε συναλλαγή απαιτεί κάποιο φυσικό αντίγραφο ασφαλείας, το οποίο αποτελεί τη βάση για αυτό. Το φυσικό αντίγραφο ασφαλείας δεν είναι παρά τα αποδεικτικά στοιχεία γνωστά ως κουπόνι περιοδικών.

- Περιέχει τις πληροφορίες με το πραγματικό τιμολόγιο ως αποδεικτικά στοιχεία. Το τρίτο μέρος δίνει το πραγματικό τιμολόγιο. Το κουπόνι λαμβάνεται ως βάση για την καταγραφή της οικονομικής συναλλαγής στα βιβλία λογαριασμών του οργανισμού.

- Οι ελεγκτές εξετάζουν γενικά το κουπόνι ως μέρος των διαδικασιών ελέγχου τους.

- Τα κουπόνια περιοδικών (επίσης γνωστά ως JV) χρησιμοποιούνται για συναλλαγές που δεν σχετίζονται με οποιαδήποτε συναλλαγή υλικού, μετρητών, τραπεζών και άλλων ημερήσιων επιχειρηματικών συναλλαγών. Σημαίνει ότι τα JV χρησιμοποιούνται για μια συναλλαγή όπως απόσβεση, εγγραφές μεταφοράς, προσαρμογές εγγραφών, προβλέψεις, εγγραφές δεδουλευμένων, αγορά και πώληση παγίων στοιχείων με πίστωση, υπόλοιπα διαγραφής που δεν απαιτούνται κ.λπ.

- Αυτά τα κουπόνια είναι εύκολα ανιχνεύσιμα σε οποιοδήποτε λογιστικό σύστημα. Δεδομένου ότι αυτές οι συναλλαγές είναι εκτός συνηθισμένων συναλλαγών, οι ελεγκτές εγγυώνται αυτές τις προτεραιότητες

Τύποι

- Κουπόνι απόσβεσης - Για την καταγραφή του κόστους απόσβεσης για το έτος.

- Προπληρωμένο κουπόνι - Για καταγραφή προπληρωμένων εξόδων

- Κουπόνι FA - Για καταγραφή της αγοράς παγίων στοιχείων

- Προσαρμογή κουπονιού - Για την καταγραφή των καταχωρίσεων κλεισίματος.

- Μεταφορά κουπονιού - Για τη μεταφορά υπολοίπων ενός λογαριασμού σε άλλο.

- Κουπόνι διόρθωσης - Για διόρθωση σφάλματος.

- Κουπόνι Πρόνοιας - Για την κάλυψη δαπανών βάσει εκτιμήσεων.

- Κουπόνι Accrual - Για καταγραφή εσόδων από δεδουλευμένα

Σκοπός

- Ο πρωταρχικός σκοπός είναι η διόρθωση οποιασδήποτε επιχειρηματικής συναλλαγής, η οποία καταγράφεται λανθασμένα. Επίσης, ο διπλός σκοπός είναι η καταγραφή συναλλαγών που δεν προσανατολίζονται σε μετρητά στα βιβλία λογαριασμών.

- Κάθε συναλλαγή δεν συνεπάγεται απαραιτήτως εκροή. Ως εκ τούτου, συναλλαγές όπως η απόσβεση των ενσώματων περιουσιακών στοιχείων, η απόσβεση των άυλων αγαθών, η διαγραφή υπολοίπων λογαριασμού, η προσαρμογή των καταχωρήσεων ημερολογίου κ.λπ. απαιτούν τη χρήση κουπονιών ημερολογίου.

Χαρακτηριστικά

- 1. Τα περιοδικά είναι τυποποιημένα

- Κάθε κουπόνι περιοδικού απαιτεί πληροφορίες σχετικά με τα ακόλουθα:

- Αριθμός αναγνώρισης

- Όνομα του αντισυμβαλλομένου

- Ποσό Συναλλαγής

- Ημερομηνία της συναλλαγής

- Χρεωστικοί & πιστωτικοί λογαριασμοί με κωδικούς GL (General Ledger)

- Αποδεικτικο εγγραφο

- Σύντομη περιγραφή της φύσης της συναλλαγής που πραγματοποιήθηκε.

- Κάθε κουπόνι περιοδικού απαιτεί την έγκριση εξουσιοδοτημένου ατόμου.

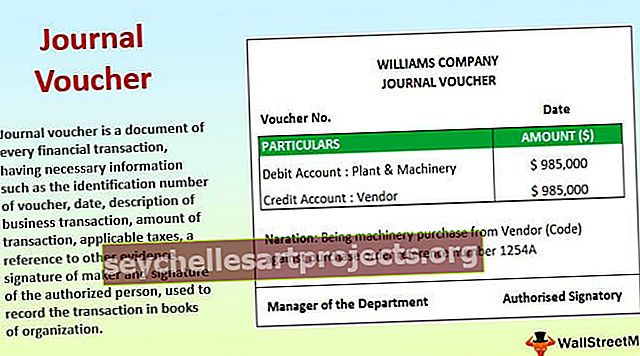

Παράδειγμα μορφής κουπονιού περιοδικού

# 1 - Αγορά μηχανημάτων

Εξήγηση

Η εταιρεία αγόρασε εγκαταστάσεις και μηχανήματα με πίστωση. Η Plant & Machinery είναι ένας πραγματικός λογαριασμός στη φύση (δηλαδή, ένα πλεονέκτημα για τον οργανισμό). Δεν είναι συνηθισμένο για μια επιχείρηση του οργανισμού να αγοράζει το εργοστάσιο και τα μηχανήματα καθημερινά. Ως εκ τούτου, μια εταιρεία δεν μπορεί να εκδώσει κουπόνι αγοράς. Για να προετοιμάσει ένα έγγραφο στα αρχεία, η εταιρεία μπορεί να χρησιμοποιήσει ένα κουπόνι Εφημερίδας που περιέχει όλες τις παραπάνω λεπτομέρειες. Το τιμολόγιο από τον πωλητή χρησιμοποιείται ως απόδειξη για το εν λόγω κουπόνι Journal.

# 2 - Πρόβλεψη για εκκρεμή έξοδα

Εξήγηση

Στο τέλος κάθε λογιστικής χρήσης, ο οργανισμός υποχρεούται να κάνει εκτιμήσεις για τα έξοδα που θα είναι σχετικά για το τέλος της λογιστικής περιόδου. Ως εκ τούτου, πρέπει να γίνουν προβλέψεις. Ωστόσο, ο πραγματικός λογαριασμός από τα σχετικά μέρη (εάν υπάρχει) θα ληφθεί την επόμενη λογιστική περίοδο. Τα αποδεικτικά στοιχεία δεν είναι διαθέσιμα. Έτσι, η βοήθεια κουπονιών περιοδικών εξυπηρετεί το σκοπό. Ως απόδειξη, προετοιμάζεται μια εργασία όπου παρέχεται η βάση των ποσών. Η υπόθεση βασίζεται γενικά στην εμπειρία της διοίκησης. Δεδομένου ότι δεν πραγματοποιείται πραγματική πληρωμή και ο σχετικός πωλητής δεν αναγνωρίζεται εύκολα, ο λογαριασμός εκκρεμών εξόδων (ευθύνη) πιστώνεται στα λογιστικά βιβλία

Απαιτούμενα έγγραφα για την προετοιμασία του κουπονιού περιοδικών

- Χρεωστικές σημειώσεις και πιστωτικές σημειώσεις για οποιαδήποτε επιστροφή αγοράς ή επιστροφή πώλησης

- Σε περίπτωση παροχής ή προμήθειας υπηρεσιών, χρεωστικών ή πιστωτικών σημειώσεων

- Λογαριασμός εξόδων σε περίπτωση προπληρωμένων ή εκκρεμών εξόδων.

- Έγγραφα για την τεκμηρίωση της διόρθωσης τυχόν σφάλματος

- Τα ταχυδρομικά ταχυδρομεία μπορούν επίσης να χρησιμοποιηθούν ως βάση για κουπόνια περιοδικών.

- Βάση εργασίας για τις διατάξεις.

Χρήση & Σημασία

- Χρησιμοποιείται για την καταγραφή των συναλλαγών χωρίς μετρητά και μη συναλλαγών.

- Βοηθά τους ελεγκτές να κατανοήσουν τον αντίκτυπο των χρηματοοικονομικών συναλλαγών σε μια επιχείρηση.

- Λειτουργεί ως απόδειξη για μελλοντική αναφορά.

- Αποτελεί τη βάση των καταχωρίσεων διόρθωσης.

Κουπόνι ημερολογίου εναντίον Είσοδος περιοδικού

- Οι λέξεις "Κουπόνι περιοδικού" και "Είσοδος περιοδικού" χρησιμοποιούνται εναλλακτικά. Ωστόσο, υπάρχει μια διαφορά μεταξύ των δύο. Το πρώτο είναι η έναρξη οποιασδήποτε χρηματοοικονομικής συναλλαγής και το αργότερο είναι το αποτέλεσμα που δίνεται στα βιβλία λογαριασμών.

- Η καταχώρηση ημερολογίου καταγράφεται στο περιοδικό, δηλαδή, τα κύρια βιβλία λογαριασμών, ενώ τα κουπόνια είναι τα έγγραφα εγγραφής που διατηρούνται ως αποδεικτικά στοιχεία για την εγγραφή στο ημερολόγιο.

- Οι εγγραφές περιοδικών μπορεί να είναι απλές (δηλαδή, μία χρέωση και μία πίστωση) ή σύνθετες (δηλαδή, μία ή περισσότερες χρεώσεις ή / και μία ή περισσότερες πιστώσεις). Ωστόσο, δεν υπάρχει τέτοια διαφορά στα κουπόνια περιοδικών. Οποιοσδήποτε αριθμός καταχωρήσεων περιοδικών μπορεί να αντληθεί από ένα κουπόνι ημερολογίου.

- Το επόμενο βήμα μετά την καταχώρηση του ημερολογίου είναι η δημοσίευση των καταχωρίσεων σε κατάλληλα καθολικά. Από την άλλη πλευρά, το επόμενο βήμα του κουπονιού ημερολογίου είναι η καταγραφή της συναλλαγής στο σύστημα.

Πλεονεκτήματα

- Όλες οι επιχειρηματικές συναλλαγές διατηρούνται με τη χρονολογική σειρά της εμφάνισής τους.

- Βοηθά στην διόρθωση σφαλμάτων.

- Βοηθά στην εύκολη παρακολούθηση των εξόδων χωρίς μετρητά.

- Βοηθά στο κλείσιμο των βιβλίων λογαριασμών στο τέλος του έτους.

- Παρέχει ομαλή δημιουργία αντιγράφων ασφαλείας για αντιστροφή καταχωρίσεων.

- Βοηθάει στη συμμόρφωση με σημαντικά πρότυπα χρηματοοικονομικής αναφοράς που ορίζονται από την αρμόδια αρχή.

Μειονεκτήματα

- Το πιο σημαντικό μειονέκτημα είναι ότι δεν είναι σε θέση να δώσει όλες τις πληροφορίες σε περίπτωση μεγάλων συναλλαγών.

- Το ίδιο το κουπόνι δεν βοηθά στην παρακολούθηση όλων των οικονομικών συναλλαγών. Υπάρχει πιθανότητα να μην καταγραφούν λίγες συναλλαγές. Εδώ διαδραματίζεται ο ρόλος του ελεγκτή.

- Δεν υπάρχει πραγματική ταμειακή ροή στη συναλλαγή. Ως εκ τούτου, εάν δεν παρέχονται κατάλληλες γνωστοποιήσεις στα βιβλία των λογαριασμών, ο αναγνώστης των οικονομικών καταστάσεων ενδέχεται να μην κατανοήσει τον αντίκτυπο όλων αυτών των εγγραφών.

συμπέρασμα

Τα κουπόνια περιοδικών είναι η έναρξη της καταγραφής οποιασδήποτε συναλλαγής χωρίς μετρητά. Αυτά έχουν σημαντική επίπτωση στα κέρδη ή τις ζημίες ενός οργανισμού. Ωστόσο, αυτές οι εγγραφές εξυπηρετούν το σκοπό της δεδουλευμένης βάσης της λογιστικής του οργανισμού. Επίσης, αυτές οι συναλλαγές αγνοούνται κατά την προετοιμασία της κατάστασης ταμειακών ροών.