Άμεσο κόστος (Ορισμός, Παράδειγμα) | Ταξινόμηση και χρήσεις

Τι είναι το ρητό κόστος;

Το ρητό κόστος συνίσταται στο κόστος που επιβαρύνει την επιχείρηση όπου πραγματοποιείται η πραγματική πληρωμή σε μετρητά για την εκπλήρωση τέτοιων εξόδων όπως ενοίκιο, μισθός & μισθός, έξοδα προώθησης πωλήσεων και άλλα γενικά, διοικητικά και έξοδα πωλήσεων και αυτά τα κόστη οδηγούν πάντα στην εκροή μετρητών σε η επιχειρηματική οργάνωση.

Αυτά είναι τα κόστη που μια εταιρεία ξοδεύει για να πληρώσει για τους μισθούς, τις πρώτες ύλες, τις επιχειρήσεις κοινής ωφέλειας, τις διαφημίσεις, την υποθήκη, τα ενοίκια κ.λπ. Καταγράφουμε αυτά τα κόστη στις οικονομικές καταστάσεις. Η μόνη προϋπόθεση είναι ότι πρέπει να είναι εκροή μετρητών της εταιρείας. Η έμφαση δίνεται στα «μετρητά» εδώ. Γι 'αυτό, εάν ένας λογιστής περιλαμβάνει απόσβεση και απόσβεση κάτω από αυτό το κόστος, τότε δεν θα ήταν σωστό.

Δείτε πώς μπορούμε να υπολογίσουμε το ρητό κόστος -

Άμεσο κόστος = Ταμειακές εκροές που καταγράφονται στις οικονομικές καταστάσεις της εταιρείας

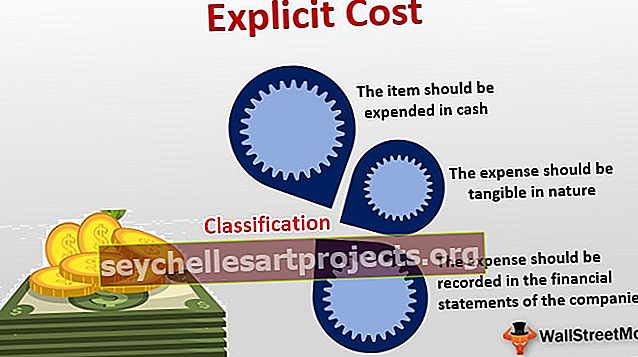

Ταξινόμηση

Εδώ είναι αυτές οι προϋποθέσεις -

- Πρώτον, το «αντικείμενο» πρέπει να δαπανηθεί σε μετρητά. Για παράδειγμα, εάν αγοράζετε έναν διαφημιστικό χώρο στην εφημερίδα, πρέπει να πληρώσετε μετρητά στην εταιρεία εφημερίδων. Έτσι θα θεωρούσατε τα έξοδα διαφήμισης ως ρητά έξοδα. Ωστόσο, το κόστος απόσβεσης δεν σημαίνει έξοδο μετρητών. Αυτό σημαίνει ότι δεν θα θεωρήσετε το κόστος απόσβεσης ως ρητό έξοδο.

- Δεύτερον, το κόστος πρέπει να είναι απτό στη φύση (και όχι άυλο).

- Τρίτον, μια εταιρεία πρέπει να καταγράφει τα έξοδα στις οικονομικές της καταστάσεις.

Για να το καταλάβουμε αυτό, πρέπει επίσης να κατανοήσουμε το έμμεσο κόστος. Το έμμεσο κόστος είναι κόστος που δεν δαπανάται αλλά υπονοείται. Οι τόκοι για το κεφάλαιο του ιδιοκτήτη, το μίσθωμα του κτιρίου του ιδιοκτήτη κ.λπ. είναι έμμεσο κόστος.

Από την άλλη πλευρά, τα ρητά έξοδα είναι ακριβώς το αντίθετο των έμμεσων δαπανών και ονομάζονται «εξαντλημένα».

Χρήση ρητού κόστους

Υπάρχουν δύο είδη κέρδους που διαπιστώνει κάθε εταιρεία - το λογιστικό κέρδος και το οικονομικό κέρδος.

Το λογιστικό κέρδος λαμβάνει υπόψη τα έμμεσα έξοδα, μαζί με τα ρητά έξοδα. Ωστόσο, το οικονομικό κέρδος δεν λαμβάνει υπόψη το σιωπηρό κόστος. Εάν αφαιρέσουμε τα έμμεσα κόστη από το λογιστικό κέρδος, έχουμε οικονομικό κέρδος.

Χρησιμοποιώντας τη ρητή δαπάνη, η εταιρεία μπορεί να καταλάβει ποια είναι τα πραγματικά έξοδά τους και ποια είναι τα υπονοούμενα έξοδά τους. Για παράδειγμα, εάν η ανώτατη διοίκηση αποφασίσει να μειώσει το κόστος της εταιρείας, συνήθως εξετάζει τα ρητά έξοδα και όχι το έμμεσο κόστος.

Τα ρητά έξοδα είναι πραγματικά έξοδα που καταγράφει η εταιρεία στις οικονομικές της καταστάσεις.

Παράδειγμα ρητού κόστους

Ας πάρουμε ένα πρακτικό παράδειγμα για να καταλάβουμε πώς λειτουργεί.

Η ανώτατη διοίκηση της Kingsman Tailors ζήτησε από τον λογιστή να μάθει τα συνολικά ρητά έξοδα για τα τελευταία 5 χρόνια - από το 2013 έως το 2017.

Ακολουθεί ένα στιγμιότυπο -

- Η κατανάλωση πρώτων υλών για κάθε έτος είναι η ίδια, δηλαδή 100.000 $.

- Τα έξοδα διαφήμισης αυξάνονται κάθε χρόνο κατά 10.000 $. Το 2013, το κόστος διαφήμισης ήταν 14.000 $.

- Το ενοίκιο για το εργοστάσιο αυξάνεται κατά $ 2000 κάθε χρόνο. Το 2013, ήταν 10.000 $.

- Τα έξοδα εξοπλισμού μειώθηκαν δραστικά με την πάροδο των ετών. Ήταν 150.000 $ το 2013 και μειώθηκε κατά 25.000 $ κάθε χρόνο.

Μάθετε τα συνολικά ρητά κόστη για το δάκρυ 2013-2017.

Εδώ είναι ο υπολογισμός -

| Ρητό κόστος | 2013 | 2014 | 2015 | 2016 | 2017 |

| Πρώτες ύλες | 100.000 $ | 100.000 $ | 100.000 $ | 100.000 $ | 100.000 $ |

| Διαφήμιση | 14.000 $ | 24.000 $ | 34.000 $ | 44.000 $ | 54.000 $ |

| Ενοίκιο | 10.000 $ | 12.000 $ | 14.000 $ | 16.000 $ | 18.000 $ |

| Εξοπλισμός | 150.000 $ | 125.000 $ | 100.000 $ | 75.000 $ | 50.000 $ |

| Σύνολο | 274.000 $ | 261.000 $ | 248.000 $ | 235.000 $ | 222.000 $ |