Τύπος κουπονιού κουπονιού | Πώς να υπολογίσετε την τιμή του κουπονιού;

Τι είναι το Coupon Bond Formula;

Ο όρος «κουπόνι ομολόγου» αναφέρεται σε ομόλογα που πληρώνουν κουπόνια που είναι ένα ονομαστικό ποσοστό της ονομαστικής αξίας ή του κύριου ποσού του ομολόγου. Ο τύπος για τον υπολογισμό της τιμής αυτού του ομολόγου βασικά χρησιμοποιεί την παρούσα αξία των πιθανών μελλοντικών ταμειακών ροών με τη μορφή πληρωμών κουπονιών και το κύριο ποσό που είναι το ποσό που λήφθηκε κατά τη λήξη. Η παρούσα αξία υπολογίζεται με προεξόφληση των ταμειακών ροών χρησιμοποιώντας απόδοση έως τη λήξη.

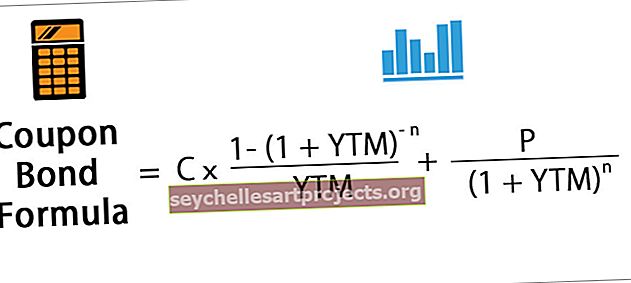

Μαθηματικά, η τιμή ενός ομολόγου κουπονιού παρουσιάζεται ως εξής,

που

- C = Περιοδική πληρωμή κουπονιού,

- P = Ονομαστική τιμή του ομολόγου,

- YTM = Απόδοση έως τη λήξη

- n = Αριθμός περιόδων έως τη λήξη

Υπολογισμός του κουπονιού (βήμα προς βήμα)

Ο τύπος για τον υπολογισμό ομολόγων κουπονιών μπορεί να γίνει χρησιμοποιώντας τα ακόλουθα βήματα:

- Βήμα 1: Πρώτον, προσδιορίστε την ονομαστική αξία της έκδοσης ομολόγων και συμβολίζεται με P.

- Βήμα 2: Στη συνέχεια, καθορίστε την περιοδική πληρωμή κουπονιού βάσει του ποσοστού κουπονιού του ομολόγου, της συχνότητας πληρωμής του κουπονιού και της ονομαστικής αξίας του ομολόγου Η πληρωμή του κουπονιού υποδηλώνεται με C και υπολογίζεται ως, C = Τιμή κουπονιού * P / Συχνότητα πληρωμής κουπονιού

- Βήμα 3: Στη συνέχεια, καθορίστε τον συνολικό αριθμό περιόδων έως τη λήξη πολλαπλασιάζοντας τη συχνότητα των πληρωμών κουπονιών κατά τη διάρκεια ενός έτους και τον αριθμό ετών έως τη λήξη. Ο αριθμός των περιόδων έως τη λήξη δηλώνεται με n και υπολογίζεται ως, n = Αριθμός ετών έως τη λήξη * Συχνότητα πληρωμής κουπονιού

- Βήμα 4: Τώρα, προσδιορίστε την απόδοση έως τη λήξη με βάση την τρέχουσα απόδοση της αγοράς από μια επένδυση με παρόμοιο προφίλ κινδύνου. Η απόδοση έως τη λήξη δηλώνεται από το YTM.

- Βήμα 5: Στη συνέχεια, προσδιορίστε την παρούσα αξία του πρώτου κουπονιού, του δεύτερου κουπονιού και ούτω καθεξής. Στη συνέχεια, προσδιορίστε την παρούσα αξία της ονομαστικής αξίας του ομολόγου.

- Βήμα 6: Τέλος, ο τύπος για τον υπολογισμό του ομολόγου του κουπονιού γίνεται με την προσθήκη της παρούσας αξίας όλων των πληρωμών του κουπονιού και της ονομαστικής αξίας όπως φαίνεται παρακάτω.

Παραδείγματα

Μπορείτε να κάνετε λήψη αυτού του προτύπου Coupon Bond Formula Excel εδώ - Πρότυπο Coupon Bond Formula ExcelΠαράδειγμα # 1

Ας πάρουμε ένα παράδειγμα ομολόγων που εκδίδονται από την εταιρεία XYZ Ltd που πληρώνει κουπόνια ετησίως. Η εταιρεία σχεδιάζει να εκδώσει 5.000 τέτοια ομόλογα και κάθε ομόλογο έχει ονομαστική αξία 1.000 $ με επιτόκιο κουπονιού 7% και πρόκειται να λήξει σε 15 χρόνια. Η πραγματική απόδοση έως τη λήξη είναι 9%. Προσδιορίστε την τιμή κάθε ομολόγου και τα χρήματα που θα συγκεντρώσετε από την XYZ Ltd μέσω αυτής της έκδοσης ομολόγων.

Παρακάτω δίνονται δεδομένα για τον υπολογισμό του κουπονιού της XYZ Ltd.

Η τιμή κάθε ομολόγου υπολογίζεται χρησιμοποιώντας τον παρακάτω τύπο ως,

Επομένως, ο υπολογισμός του Coupon Bond θα έχει ως εξής,

Έτσι θα είναι -

= 838,79 $

Επομένως, κάθε ομόλογο θα τιμολογείται στα 838,79 $ και θα διαπραγματεύεται με έκπτωση ( τιμή ομολόγου χαμηλότερη από την ονομαστική αξία) επειδή το επιτόκιο κουπονιού είναι χαμηλότερο από το YTM Η XYZ Ltd θα μπορεί να συγκεντρώσει 4.193.950 $ (= 5.000 * 838.79 $).

Παράδειγμα # 2

Ας πάρουμε ένα παράδειγμα ομολογιών που εκδίδονται από την εταιρεία ABC Ltd που πληρώνει εξαμηνιαία κουπόνια. Κάθε ομόλογο έχει ονομαστική αξία 1.000 $ με επιτόκιο 8% και θα λήξει σε 5 χρόνια. Η πραγματική απόδοση έως την ωρίμανση είναι 7%. Προσδιορίστε την τιμή κάθε ομολόγου C που εκδίδεται από την ABC Ltd.

Παρακάτω δίνονται δεδομένα για τον υπολογισμό του κουπονιού της ABC Ltd.

Επομένως, η τιμή κάθε ομολόγου μπορεί να υπολογιστεί χρησιμοποιώντας τον παρακάτω τύπο ως,

Επομένως, ο υπολογισμός του Coupon Bond θα έχει ως εξής,

Έτσι θα είναι -

= 1.041,58 $

Επομένως, κάθε ομόλογο θα τιμολογείται στα 1.041,58 $ και θα διαπραγματεύεται με ασφάλιστρο ( τιμή ομολόγου υψηλότερη από την ονομαστική αξία) επειδή το επιτόκιο του κουπονιού είναι υψηλότερο από το YTM.

Συνάφεια και χρήσεις

Η έννοια της τιμολόγησης αυτού του είδους των ομολόγων είναι πολύ σημαντική από την άποψη ενός επενδυτή, διότι τα ομόλογα αποτελούν αναπόσπαστο μέρος των κεφαλαιαγορών. Ο αγοραστής ενός ομολόγου λαμβάνει αυτές τις πληρωμές κουπονιών κατά την περίοδο μεταξύ της έκδοσης του ομολόγου και της λήξης του ομολόγου. Στην αγορά ομολόγων, τα ομόλογα με υψηλότερα ποσοστά κουπονιών θεωρούνται πιο ελκυστικά για τους επενδυτές επειδή προσφέρουν υψηλότερες αποδόσεις.

Επιπλέον, τα ομόλογα που διαπραγματεύονται σε τιμή υψηλότερη από την ονομαστική τους αξία διαπραγματεύονται με ασφάλιστρο, ενώ τα ομόλογα που διαπραγματεύονται σε τιμή χαμηλότερη από την ονομαστική τους αξία λέγεται ότι διαπραγματεύονται με έκπτωση. Σήμερα, αυτά τα ομόλογα είναι αρκετά ασυνήθιστα επειδή τα πιο πρόσφατα ομόλογα δεν εκδίδονται σε μορφή κουπονιού ή πιστοποιητικού, αλλά τα ομόλογα εκδίδονται ηλεκτρονικά.