Αναλογία κάλυψης τόκων (Σημασία, παράδειγμα) | Πώς να ερμηνεύσετε;

Ποια είναι η αναλογία κάλυψης τόκων;

Ο λόγος κάλυψης τόκων είναι ο λόγος που χρησιμοποιείται για να προσδιορίσει πόσες φορές μπορεί μια εταιρεία να πληρώσει τους τόκους της με τα τρέχοντα κέρδη πριν από τους τόκους και τους φόρους της εταιρείας και βοηθά στον προσδιορισμό της θέσης ρευστότητας της εταιρείας υπολογίζοντας πόσο εύκολα η εταιρεία μπορεί να πληρώσει τόκους το οφειλόμενο χρέος του.

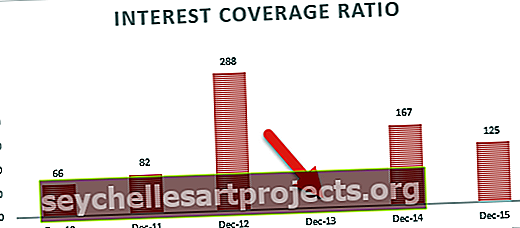

Οι περισσότερες από τις εταιρείες έχουν δανεισμό (μακροπρόθεσμα καθώς και βραχυπρόθεσμα), και πρέπει να πληρώσουν τόκους. Οι επενδυτές πρέπει να ελέγχουν το κατά πόσον η εταιρεία θα είναι σε θέση να πληρώσει τους τόκους εγκαίρως. Όπως μπορούμε να δούμε από το παραπάνω γράφημα, η Nissan έχει μια εξαιρετικά υγιή αναλογία κάλυψης ενδιαφέροντος σε σύγκριση με τους συναδέλφους της - Ford και Daimler.

Η αναλογία κάλυψης τόκων συμβάλλει στον προσδιορισμό του πόσο εύκολα μια εταιρεία μπορεί να καταβάλει τόκους επί των εκκρεμών χρεών / δανείων της. Κατατάσσεται ως λόγος χρέους - που δίνει μια γενική ιδέα για τη χρηματοοικονομική δομή και τον χρηματοοικονομικό κίνδυνο που αντιμετωπίζει μια εταιρεία. Μπορεί επίσης να ταξινομηθεί ως λόγος φερεγγυότητας - που βοηθά να κατανοήσουμε εάν ο οργανισμός είναι διαλύτης και αν υπάρχουν σχεδόν απειλές σχετικά με την πτώχευση.

Ο κ. Benjamin Graham (συγγραφέας του διάσημου βιβλίου με τίτλο The Intelligent Investor χαρακτήρισε την αναλογία κάλυψης ενδιαφέροντος ως μέρος του «περιθωρίου ασφαλείας». Εξήγησε αυτόν τον όρο συγκρίνοντάς τον με την κατασκευή μιας γέφυρας. Στην κατασκευή μιας γέφυρας, η Το βάρος που μπορεί να μεταφέρει δηλώνεται ως 10.000 λίβρες, ενώ το πραγματικό μέγιστο όριο βάρους για το οποίο έχει κατασκευαστεί είναι 30.000 λίβρες. Αυτή η επιπλέον 20.000 λίβρα αντιπροσωπεύει το περιθώριο ασφάλειας για την αντιμετώπιση απρόβλεπτων καταστάσεων. Με τον ίδιο τρόπο, το ICR αντιπροσωπεύει το περιθώριο ασφάλεια όσον αφορά τις πληρωμές τόκων ενός οργανισμού.

Σε κάποιο βαθμό, ο λόγος αυτός βοηθά επίσης στη μέτρηση της χρηματοοικονομικής σταθερότητας της εταιρείας ή των δυσκολιών που μπορεί να αντιμετωπίσει λόγω των δανείων της.

Τα ίδια κεφάλαια και το χρέος είναι οι δύο πηγές κεφαλαίων για οποιαδήποτε εταιρεία. Ο τόκος είναι το κόστος του χρέους για τον οργανισμό. Η ανάλυση αν μια εταιρεία είναι σε θέση να πληρώσει αυτό το κόστος είναι πολύ σημαντική. Επομένως, αυτός είναι ένας πολύ κρίσιμος λόγος για τους μετόχους και τους δανειστές της εταιρείας.

Τύπος αναλογίας κάλυψης ενδιαφέροντος

Το ICR υπολογίζεται με έναν απλό τύπο ως εξής:

# 1 - Χρήση του EBIT

Αναλογία κάλυψης τόκων = EBIT για την περίοδο ÷ Συνολικοί τόκοι πληρωτέοι κατά τη δεδομένη περίοδο

Εδώ, το EBIT σημαίνει Κέρδη προ φόρων και τόκων

Ας κατανοήσουμε καλύτερα αυτόν τον τύπο με τη βοήθεια του παρακάτω παραδείγματος.

| M / s High Earners Limited | ||

| Περίληψη της Κατάστασης Εσόδων για την περίοδο 01-Ιαν-2015 έως 31-Δεκ-2015 μαζί με το Συγκριτική κατάσταση εσόδων για την περίοδο από 01 Ιανουαρίου 2014 έως 31 Δεκεμβρίου 2014 |

||

| Λεπτομέρειες | Ετος | |

| 2015 | 2014 | |

| Εσοδα: | ||

| Συμβουλευτικές αμοιβές έργου | 1,30.000 $ | 1,50.000 $ |

| Τέλη συμβούλων | 70.000 $ | 36.000 $ |

| Συνολικά έσοδα (A) | 2.00.000 $ | 1,86,000 $ |

| Εξοδα: | ||

| Άμεσα έξοδα | 1,00,000 $ | 95.000 $ |

| Έξοδα διαφήμισης | 2.000 $ | 1.800 $ |

| Πληρωμή προμήθειας | 1.140 $ | 600 $ |

| Διάφορα έξοδα | 360 $ | 300 $ |

| Υποτίμηση | 8,300 $ | 8.600 $ |

| Συνολικά λειτουργικά έξοδα (B) | 1,11,800 $ | 1,06,300 $ |

| Λειτουργικά έσοδα (A μείον B) | 88.200 $ | 79.700 $ |

| Προσθήκη: Άλλα έσοδα | 2.000 $ | 2.100 $ |

| Λιγότερα: Άλλα έξοδα (εάν υπάρχουν) | 100 $ | 76 $ |

| Κέρδη προ τόκων και φόρων | 90,100 $ | 81.724 $ |

| Λιγότερο: Ενδιαφέρον | 9.200 $ | 8.000 $ |

| Προ-φόρου κέρδος | 80.900 $ | 73.724 $ |

| Λιγότερο: Φόροι (υποτίθεται ότι @ 10%) | 8,090 $ | 7,372 $ |

| Κέρδος μετά από φόρο | 72.810 $ | 66.352 $ |

ICR για το έτος 2015 = 90.100 $ ÷ 9.200 $ = 9,99

ICR για το έτος 2014 = 81.724 $ ÷ 8.000 $ = 10.07

# 2 - Χρήση του EBITDA

Μια μικρή παραλλαγή του παραπάνω τύπου είναι να προσθέσετε τυχόν μη μετρητά έξοδα στο EBIT (EBITDA) και στη συνέχεια να υπολογίσετε το ICR.

Ο τύπος για το ίδιο έχει ως εξής:

Τύπος κάλυψης τόκων = (EBIT για την περίοδο + Έξοδα εκτός μετρητών) ÷ Συνολικοί τόκοι πληρωτέοι στη δεδομένη περίοδο.

Τα μη μετρητά έξοδα είναι η απόσβεση και η απόσβεση για τις περισσότερες εταιρείες.

Για να κατανοήσουμε αυτόν τον τύπο, πρώτα, ας καταλάβουμε τι εννοούμε με τα έξοδα εκτός μετρητών. Όπως υποδηλώνει το ίδιο το όνομα, πρόκειται για έξοδα που πραγματοποιούνται στα βιβλία λογαριασμού, αλλά δεν υπάρχει πραγματική ταμειακή εκροή λόγω αυτών των εξόδων. Ένα πολύ καλό παράδειγμα αυτού είναι η υποτίμηση. Η απόσβεση μετρά τη φθορά των παγίων στοιχείων σε ετήσια βάση, αλλά δεν οδηγεί σε εκροή μετρητών.

Η λογική πίσω από την προσθήκη αυτών των εξόδων εκτός μετρητών είναι να φτάσουμε σε έναν αριθμό που θα είναι διαθέσιμος για την πληρωμή τόκων με την πραγματική έννοια και όχι μόνο σύμφωνα με το κέρδος ανά βιβλίο. Εάν προσθέσουμε αυτά τα έξοδα, ο δείκτης κάλυψης τόκων σίγουρα θα αυξηθεί.

Λαμβάνοντας το παραπάνω παράδειγμα,

ICR για το έτος 2015 = (90.100 $ + 8.300 $) ÷ 9.200 $ = 10.58

ICR για το έτος 2014 = (81.724 $ + 8.600 $) ÷ 8.000 $ = 12.04

Οι οικονομικοί αναλυτές χρησιμοποιούν είτε τον πρώτο τύπο είτε τον δεύτερο τύπο, ανάλογα με το τι πιστεύουν ότι είναι πιο κατάλληλο.

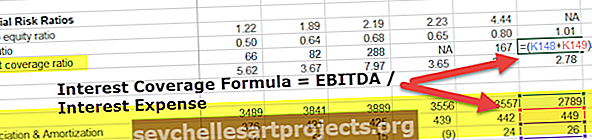

Αναλογία κάλυψης ενδιαφέροντος της Colgate (χρησιμοποιώντας τη μέθοδο EBITDA)

Ας υπολογίσουμε τώρα την αναλογία κάλυψης ενδιαφέροντος της Colgate. Σε αυτό το παράδειγμα, θα χρησιμοποιήσουμε τον τύπο EBITDA = EBITDA / Έξοδα τόκου (χρησιμοποιώντας τον 2ο τύπο)

- ICR της Colgate = EBITDA / Έξοδα από τόκους

- Στο Colgate, τα έξοδα αποστολής και απόσβεσης δεν παρασχέθηκαν στην κατάσταση αποτελεσμάτων. Μπορείτε εύκολα να τα βρείτε στην ενότητα Ταμειακές ροές από λειτουργίες.

- Επίσης, λάβετε υπόψη ότι το Έξοδα από τόκους είναι το καθαρό ποσό στην Κατάσταση Εισοδήματος (Έξοδα από τόκους - Έσοδα από τόκους)

- Όπως μπορούμε να σημειώσουμε, η κάλυψη ενδιαφέροντος της Colgate είναι πολύ υγιής. Διατήρησε δείκτη κάλυψης ενδιαφέροντος άνω των 100x τα τελευταία δύο χρόνια.

- Επίσης, το 2013, το καθαρό έξοδο από τόκους ήταν αρνητικό (Έξοδα από τόκους - Έσοδα από τόκους). Ως εκ τούτου, ο λόγος δεν υπολογίστηκε.

Ερμηνεία της αναλογίας κάλυψης ενδιαφέροντος

Η αναλογία κάλυψης τόκων είναι ένας έλεγχος φερεγγυότητας για τον οργανισμό. Με απλά λόγια, η αναλογία μετρά πόσες φορές μπορεί να καταβληθεί ο τόκος με τα δεδομένα κέρδη της εταιρείας. Επομένως, όσο υψηλότερη είναι η αναλογία, τόσο καλύτερη είναι. Μια υψηλότερη αναλογία σημαίνει ότι ο οργανισμός έχει επαρκές buffer ακόμη και μετά την καταβολή τόκων. Στο παραπάνω παράδειγμα, η M / s High Earners Limited έχει ICR περίπου 10 για το 2014. Αυτό σημαίνει ότι είχε αρκετό buffer για να πληρώσει τον τόκο για 9 φορές πάνω και πάνω από τον πραγματικό πληρωτέο τόκο.

Με άλλα λόγια, μπορεί κανείς να πει ότι όσο χαμηλότερη είναι η αναλογία, τόσο περισσότερο θα επιβαρύνει τον οργανισμό το κόστος του χρέους. Όταν ο λόγος μειωθεί κάτω από 1,5, αυτό σημαίνει μια κόκκινη ειδοποίηση για την εταιρεία. Δείχνει ότι μπορεί να είναι σε θέση να καλύψει τα έξοδα τόκων. Οτιδήποτε κάτω από το 1,5 σημαίνει ότι ο οργανισμός ενδέχεται να μην είναι σε θέση να πληρώσει τόκους για τον δανεισμό του. Υπάρχουν υψηλές πιθανότητες αθέτησης σε αυτήν την περίπτωση. Μπορεί επίσης να δημιουργήσει έναν πολύ αρνητικό αντίκτυπο στην καλή θέληση της εταιρείας, καθώς όλοι οι δανειστές θα είναι πολύ προσεκτικοί σχετικά με το επενδυμένο κεφάλαιό τους και τυχόν πιθανοί δανειστές θα αποφύγουν την ευκαιρία.

Επίσης, σε περίπτωση που η εταιρεία δεν είναι σε θέση να πληρώσει τόκους, μπορεί να καταλήξει να δανείζεται περισσότερο. Αυτό γενικά επιδεινώνει την κατάσταση και οδηγεί σε ένα βρόχο όπου η εταιρεία συνεχίζει να δανείζεται περισσότερο για να καλύψει τα έξοδα τόκων της.

Τώρα, τι θα συμβεί εάν ο λόγος κάλυψης τόκων πέσει πραγματικά κάτω από το 1; Σε αυτήν την περίπτωση, αυτό σημαίνει ότι η εταιρεία δεν παράγει αρκετά έσοδα, γι 'αυτό το σύνολο των πληρωτέων τόκων είναι περισσότερο από τα κέρδη προ φόρων και τόκων . Αυτός είναι ένας ισχυρός δείκτης προεπιλογής. Αυτό συχνά οδηγεί στον κίνδυνο πτώχευσης.

Ρίξτε μια ματιά στο παρακάτω γράφημα. Το Canadian Natural ICR είναι τώρα -0,91x (λιγότερο από 0). Μια τέτοια θέση δεν είναι καλή για την εταιρεία καθώς δεν έχουν επαρκή κέρδη για να καταβάλουν τα έξοδα τόκων της.

πηγή: ycharts

Στις περισσότερες περιπτώσεις, η ελάχιστη αναλογία κάλυψης ενδιαφέροντος πρέπει να είναι περίπου 2,5 έως 3. Αυτό είναι αρκετό για να μην προκαλέσει κόκκινη σημαία. Ωστόσο, μπορεί να υπάρχουν πολλές περιπτώσεις όπου μια εταιρεία πρέπει να διατηρήσει υψηλότερο λόγο, όπως:

- Μια ισχυρή εσωτερική πολιτική όπου η διοίκηση έχει αναθέσει τη διατήρηση υψηλότερης αναλογίας ·

- Μπορεί επίσης να υπάρχει συμβατική απαίτηση από διάφορους δανειολήπτες της εταιρείας να διατηρήσει υψηλότερη αναλογία.

Επίσης, διαφορετικοί κλάδοι μπορεί να έχουν διαφορετικό επίπεδο αποδοχής του ICR. Γενικά, οι βιομηχανίες όπου οι πωλήσεις είναι σταθερές, όπως οι βασικές επιχειρήσεις κοινής ωφέλειας, μπορούν να κάνουν με χαμηλότερο λόγο κάλυψης ενδιαφέροντος. Αυτό συμβαίνει επειδή έχουν ένα συγκριτικά σταθερό EBIT και το ενδιαφέρον τους μπορεί εύκολα να καλυφθεί ακόμη και σε περίπτωση δύσκολων καιρών.

Ενώ, οι βιομηχανίες που τείνουν να έχουν κυμαινόμενες πωλήσεις, όπως η τεχνολογία, πρέπει να έχουν συγκριτικά υψηλότερη αναλογία. Εδώ, το EBIT θα κυμαίνεται σύμφωνα με τις πωλήσεις και ο καλύτερος τρόπος για να διαχειριστείτε τις ταμειακές ροές είναι να διατηρήσετε τα μετρητά buffer διατηρώντας υψηλότερο λόγο.

Ένα άλλο ενδιαφέρον σημείο που πρέπει να σημειωθεί σχετικά με αυτήν την αναλογία είναι ότι ένα υψηλότερο EBIT δεν αποτελεί απόδειξη υψηλότερου ICR. Από την παραπάνω συγκριτική ανάλυση των δύο ετών εσόδων της M / s High Earners Limited, μπορούμε να συμπεράνουμε το ίδιο. Το έτος 2014 έχει χαμηλότερο κέρδος, αλλά εξακολουθεί να είναι σε ελαφρώς καλύτερη θέση να εξοφλήσει τα έξοδα τόκων σε σύγκριση με το έτος 2015. Παρόλο που το κέρδος ήταν χαμηλότερο το 2014, οι τόκοι είναι επίσης χαμηλότεροι το έτος υψηλότερη αναλογία κάλυψης τόκων.

Χρησιμότητα

- Η ανάλυση τάσεων αυτής της αναλογίας θα δώσει μια σαφή εικόνα της σταθερότητας του οργανισμού όσον αφορά τις πληρωμές τόκων και τις προεπιλογές, εάν υπάρχουν. Για παράδειγμα, μια εταιρεία που έχει σταθερό ICR για περίοδο 5 ετών είναι συγκριτικά απλή σε σύγκριση με μια εταιρεία που έχει δείκτη κάλυψης ενδιαφέροντος που κυμαίνεται σε ετήσια βάση

| Εταιρεία Α | 2015 | 2014 | 2013 | 2012 | 2011 |

| Κέρδη προ τόκων και φόρων | 12.000 $ | 10.000 $ | 8.000 $ | 6.000 $ | 4.000 $ |

| Ενδιαφέρον | 1.150 $ | 950 $ | 800 $ | 660 $ | 450 $ |

| Αναλογία κάλυψης τόκων | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| Εταιρεία Β | 2015 | 2014 | 2013 | 2012 | 2011 |

| Κέρδη προ τόκων και φόρων | 12.000 $ | 10.000 $ | 8.000 $ | 6.000 $ | 4.000 $ |

| Ενδιαφέρον | 8.000 $ | 5.500 $ | 4.000 $ | 4.100 $ | 3.500 $ |

| Αναλογία κάλυψης τόκων | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

Από το παραπάνω ICR, μπορούμε να δούμε ότι η Εταιρεία Α έχει αυξήσει σταθερά τον δείκτη κάλυψης τόκων και φαίνεται να είναι σταθερή όσον αφορά τη φερεγγυότητα και την ανάπτυξη. Ταυτόχρονα, η Εταιρεία Β έχει πολύ χαμηλή αναλογία, και επίσης, υπάρχουν ανατροπές στην αναλογία. Αυτό δείχνει ότι η εταιρεία B δεν είναι σταθερή και μπορεί να αντιμετωπίσει προβλήματα ρευστότητας στο άμεσο μέλλον.

- Πριν δανείσουν χρήματα μέσω βραχυπρόθεσμων / μακροπρόθεσμων μέσων, οι δανειστές μπορούν να αξιολογήσουν τον δείκτη κάλυψης τόκων στα Προϋπολογισμένα δεδομένα και να αξιολογήσουν την πιστοληπτική ικανότητα της εταιρείας. Μια υψηλότερη αναλογία είναι αυτό που θα δουν οι δανειστές.

- Το ICR είναι επίσης ένας καλός δείκτης για άλλους ενδιαφερόμενους, όπως επενδυτές, πιστωτές, υπαλλήλους κ.λπ. να λαμβάνουν έγκαιρες αποφάσεις.

Αναφερόμενος στα παραπάνω παραδείγματα της Εταιρείας Α και της Εταιρείας Β, ένας υπάλληλος θα ήθελε σίγουρα να εργαστεί για την Εταιρεία Α και όχι για την Εταιρεία Β για να εξασφαλίσει την ασφάλεια της εργασίας του. Στην ίδια κατεύθυνση, εάν ένας επενδυτής έχει επενδύσει χρήματα στην Εταιρεία Β, μπορεί να θέλει να αποσύρει τις επενδύσεις του, αναφερόμενος στην παραπάνω ανάλυση τάσεων.

Περιορισμοί

Όπως κάθε άλλος χρηματοοικονομικός λόγος, αυτός ο λόγος έχει και το δικό του σύνολο περιορισμών. Μερικοί από τους περιορισμούς είναι οι εξής:

- Η εξέταση της αναλογίας για μια δεδομένη περίοδο μπορεί να μην σας δώσει την πραγματική εικόνα της θέσης της εταιρείας, καθώς μπορεί να υπάρχουν εποχιακοί παράγοντες που μπορούν να κρύψουν / παραμορφώσουν την αναλογία.

Για παράδειγμα, σε μια δεδομένη περίοδο, η εταιρεία έχει έσοδα εξαιρέσεων λόγω της κυκλοφορίας ενός νέου προϊόντος, το οποίο έχει ήδη απαγορευτεί από την κυβέρνηση. Η εξέταση του δείκτη κάλυψης τόκων μόνο σε αυτήν την περίοδο μπορεί να δώσει την εντύπωση ότι η εταιρεία τα πάει καλά. Ωστόσο, εάν η αναλογία συγκριθεί με την επόμενη περίοδο, μπορεί να δείξει μια εντελώς διαφορετική εικόνα.

- Ένα σημαντικό μειονέκτημα της αναλογίας είναι ότι ο λόγος δεν λαμβάνει υπόψη την επίδραση των φορολογικών εξόδων στον οργανισμό. Τα έξοδα φόρου εισοδήματος αφαιρούνται μετά τα κέρδη προ φόρων και τόκων. Ο φόρος επηρεάζει τις ταμειακές ροές του οργανισμού και μπορεί να αφαιρεθεί από τον Αριθμητή της αναλογίας για να επιτευχθούν καλύτερα αποτελέσματα.

- Η αρχή της συνοχής στη λογιστική που ακολουθείται κατά την προετοιμασία των οικονομικών καταστάσεων μπορεί επίσης να είναι ένας κρίσιμος παράγοντας για την ανάλυση των τάσεων του παρελθόντος και τη σύγκριση των συναδέλφων του κλάδου κατά τον υπολογισμό του ICR.

Ο καλύτερος τρόπος χρήσης αυτής της αναλογίας

Ο καλύτερος τρόπος για να χρησιμοποιήσετε οικονομικούς δείκτες είναι να χρησιμοποιήσετε μια ομπρέλα αναλογιών σε μια δεδομένη χρονική στιγμή. Πολλοί άλλοι χρηματοοικονομικοί δείκτες, όπως ο δείκτης μετρητών, ο γρήγορος λόγος, ο τρέχων λόγος, ο λόγος χρέους-ιδίων κεφαλαίων, ο λόγος κερδών τιμών κ.λπ. θα πρέπει να χρησιμοποιηθούν μαζί με το λόγο κάλυψης τόκων για την αποτελεσματική ανάλυση των οικονομικών καταστάσεων. Βοηθά στη μεγιστοποίηση των πλεονεκτημάτων αυτών των αναλογιών και, ταυτόχρονα, στην ελαχιστοποίηση των περιορισμών τους.

Παράδειγμα βιομηχανίας

Ακολουθεί το απόσπασμα της Λογιστικής Κέρδους & Ζημιών μερικών διακεκριμένων παικτών της Telecomm στον οικονομικό χρόνο 2015-16

| Λεπτομέρειες | Ιδέα κυτταρική | Bharti Airtel | Tata Comm |

| (Όλα τα ποσά σε ρουπίες) | |||

| Εισόδημα | |||

| Κύκλος εργασιών πωλήσεων | 35816.55 | 60300.2 | 4790.32 |

| Αλλο εισόδημα | 183.44 | 805.7 | -89.6 |

| Συνολικό εισόδημα (A) | 35999,99 | 61105.9 | 4700.72 |

| Δαπάνη | |||

| Πρώτες ύλες | 0 | 51.6 | 20.77 |

| Κόστος ισχύος και καυσίμου | 2460.36 | 4038.7 | 83.56 |

| Κόστος εργαζομένων | 1464.44 | 1869.3 | 789.65 |

| Άλλα έξοδα κατασκευής | 18708.9 | 15074.7 | 1828.73 |

| Διάφορα έξοδα | 1358.59 | 16929.7 | 896.76 |

| Σύνολο δαπανών (B) | 23992.29 | 37964 | 3619.47 |

| Κέρδος προ αποσβέσεων, τόκων και φόρων (Α - Β) |

12007.7 | 23141.9 | 1081.25 |

| Λιγότερο: Απόσβεση | 6199.5 | 9543.1 | 745.56 |

| Κέρδη προ τόκων και φόρων | 5808.2 | 13598.8 | 335.69 |

| Ενδιαφέρον | 1797.96 | 3559 | 20.45 |

| Αναλογία κάλυψης τόκων | 3.23 | 3.82 | 16.42 |

Αν συγκρίνουμε την αναλογία των παραπάνω τριών εταιρειών, μπορούμε εύκολα να δούμε ότι η Tata Communication έχει αρκετά ρυθμιστικά μετρητά για να εξοφλήσει όλες τις δεσμεύσεις της για τόκους, αλλά ταυτόχρονα έχει κέρδος, το οποίο έχει σημαντικά μικρότερο από τις άλλες δύο εταιρείες.

Από την άλλη πλευρά, η Idea και η Bharti Airtel έχουν και οι δύο αναλογίες στην κάτω πλευρά, αλλά όχι αρκετά χαμηλές για να σηκώσουν μια κόκκινη σημαία. Ένας συνετός επενδυτής που εξετάζει περισσότερη σταθερότητα και ασφάλεια μπορεί να επιλέξει την Tata Communications, ενώ οι επενδυτές που είναι διατεθειμένοι να αναλάβουν λίγο μεγαλύτερο κίνδυνο θα πάνε με εταιρείες υψηλότερου κέρδους αλλά με χαμηλότερους δείκτες κάλυψης ενδιαφέροντος όπως η Bharti Airtel.

Χρήσιμη ανάρτηση

- Τι είναι η χρηματοοικονομική μόχλευση;

- Παράδειγμα λειτουργικής μόχλευσης

- Ανάλυση αναλογίας πληρωμής μερισμάτων

- Τι είναι το Capital Gearing Ratio; <