Ισολογισμός Banks (Μορφή, Παράδειγμα) | Πώς να αναλύσετε;

Ισολογισμός τράπεζας

Ο ισολογισμός της τράπεζας διαφέρει από τον ισολογισμό της εταιρείας και καταρτίζεται μόνο από τις τράπεζες σύμφωνα με την εντολή των ρυθμιστικών αρχών της Τράπεζας, προκειμένου να αντικατοπτρίζει την αντιστάθμιση μεταξύ του κέρδους της τράπεζας και του κινδύνου και των χρηματοοικονομικών της υγεία.

Ο Ισολογισμός για τις τράπεζες διαφέρει από άλλους τομείς και εταιρείες. Υπάρχουν πολλά χαρακτηριστικά της οικονομικής κατάστασης της τράπεζας που επισημαίνουν τον τρόπο δημιουργίας των ισολογισμών και των καταστάσεων αποτελεσμάτων. Οι πωλήσεις δεν υπολογίζονται με αναλογίες όπως ο κύκλος εργασιών πωλήσεων και ο κύκλος εργασιών των απαιτήσεων. Όταν οι επενδυτές αισθάνονται άνετα με την ορολογία και μπορούν να κατανοήσουν τις δηλώσεις, καθίσταται βασικό για αυτούς να αναλύσουν τις τάσεις και να κατανοήσουν τις δηλώσεις.

Παράδειγμα ισολογισμού τραπεζών

Ακολουθεί το παράδειγμα του ενοποιημένου ισολογισμού της Goldman Sachs για το έτος 2017 και 2016 από το ετήσιο 10K

Στοιχεία ισολογισμού

πηγή: Goldman Sachs SEC Filings

- Σημειώνουμε ότι τα περιουσιακά στοιχεία του ισολογισμού της τράπεζας διαφέρουν από αυτά που βλέπουμε συνήθως σε άλλους τομείς, όπως η Μεταποίηση κ.λπ.

- Το βασικό πλεονέκτημα είναι ότι τα τραπεζικά περιουσιακά στοιχεία περιλαμβάνουν τίτλους που αγοράστηκαν, δάνεια, χρηματοοικονομικά μέσα κ.λπ.

Υποχρεώσεις Ισολογισμού

- Το τμήμα της υποχρέωσης ισολογισμού της Τράπεζας φαίνεται πολύ διαφορετικό από τις συνήθεις υποχρεώσεις (τρέχουσες υποχρεώσεις, μακροπρόθεσμες υποχρεώσεις κ.λπ.).

- Εδώ οι βασικοί όροι που πρέπει να σημειωθούν είναι οι καταθέσεις, οι κινητές αξίες υπό επαναγορά, οι βραχυπρόθεσμοι και μακροπρόθεσμοι δανεισμοί κ.λπ.

Στοιχεία του ισολογισμού τραπεζών

Τα κύρια στοιχεία του ισολογισμού της παραπάνω τράπεζας είναι

# 1 - Μετρητά

- Για άλλους τομείς, η κατοχή μεγάλου ποσού μετρητών θεωρείται απώλεια κόστους ευκαιρίας. Όμως, στην περίπτωση του Ισολογισμού των Τραπεζών, τα μετρητά αποτελούν πηγή εισοδήματος και διατηρούνται στην κατάθεση. Μερικές φορές οι τράπεζες διατηρούν επίσης μετρητά για άλλες τράπεζες, και μία από τις σημαντικές υπηρεσίες που παρέχουν οι τράπεζες είναι η παροχή μετρητών κατ 'απαίτηση.

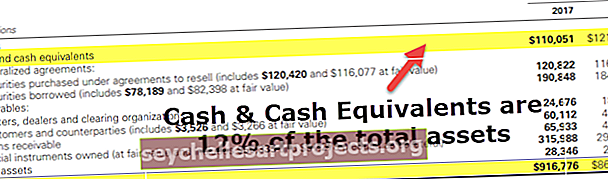

- Λόγω της φύσης της επιχείρησής της και επίσης σύμφωνα με τους κανονιστικούς κανόνες, οι τράπεζες πρέπει να έχουν ένα ελάχιστο ποσό ρευστών μετρητών. Τις περισσότερες φορές, οι τράπεζες διατηρούν πλεονάζοντα αποθεματικά για μεγαλύτερη ασφάλεια Η Goldman Sachs έχει σημαντικό χρηματικό υπόλοιπο.

- Το 2017 είχε ~ 12% του υπολοίπου του σε μετρητά και ισοδύναμα. Αυτό είναι ένα βασικό επίκεντρο για τους επενδυτές, καθώς οι πιθανότητες να λάβουν υψηλότερο ποσό μερίσματος ή εξαγορά μετοχών αυξάνονται

# 2 - Τίτλοι

- Αυτά τα μέσα έχουν συνήθως βραχυπρόθεσμο χαρακτήρα και οι τράπεζες αποδίδουν απόδοση από τέτοιου είδους επενδύσεις. Οι τράπεζες κατέχουν αμερικανικά ομόλογα και δημοτικά ομόλογα.

- Αυτά τα χρεόγραφα είναι ρευστά και μπορούν εύκολα να πωληθούν στη δευτερογενή αγορά και ως εκ τούτου ονομάζονται δευτερεύοντα αποθεματικά. Η Goldman αύξησε τις επενδύσεις της σε τίτλους το 2017.

# 3 - Δάνεια

Ο δανεισμός χρημάτων και η απόκτηση τόκων είναι η κύρια δραστηριότητα της τράπεζας. Μπορεί να χαρακτηριστεί ως ψωμί και βούτυρο της τράπεζας.

- Από την πλευρά του επενδυτή, η αύξηση των δανείων αποτελεί ουσιαστικό παράγοντα για την ανάπτυξη της τράπεζας. Μαζί με την αύξηση των δανείων, πρέπει επίσης να τηρούνται τραπεζικές καταθέσεις. Η αύξηση των δανείων από μόνη της δεν αρκεί. Πρέπει να σημειωθεί η ποιότητα των πιστωτών. Η κακή ποιότητα των πιστωτών μπορεί να οδηγήσει σε αύξηση των χρεωστικών επιτοκίων και, με τη σειρά του, απώλεια για τις τράπεζες.

- Σε ευρεία κλίμακα, οι τράπεζες παρέχουν Προσωπικά και στεγαστικά δάνεια. Τα προσωπικά δάνεια δίνονται χωρίς καμία ασφάλεια, και ως εκ τούτου ο τόκος για αυτά τα δάνεια παραμένει υψηλός. Στην περίπτωση στεγαστικών δανείων, το δάνειο δίνεται έναντι ενυπόθηκου δανείου και ο τόκος είναι χαμηλότερος. Αν όμως ο δανειολήπτης αθετήσει το δάνειο, η υποθήκη διεκδικείται από την τράπεζα σύμφωνα με το συμφωνητικό.

- Οι τράπεζες παρέχουν επίσης δάνεια για επιχειρήσεις, δάνεια ακινήτων, τα οποία περιλαμβάνουν, αλλά δεν περιορίζονται σε αυτά, στεγαστικά δάνεια, στεγαστικά δάνεια και εμπορικές υποθήκες, καταναλωτικά δάνεια και διατραπεζικά δάνεια.

# 4 - Καταθέσεις

- Οι καταθέσεις εμπίπτουν στο τμήμα ευθύνης του ισολογισμού των τραπεζών και αποτελούν επίσης κυρίως την πιο σημαντική υποχρέωση για την τράπεζα. Περιλαμβάνει αγορά χρήματος, αποταμιεύσεις και τρεχούμενο λογαριασμό και έχει τόσο τόκους όσο και μη τοκοφόρους λογαριασμούς.

- Οι καταθέσεις θεωρούνται υποχρεώσεις, αλλά είναι επίσης ζωτικής σημασίας για τον προσδιορισμό της ικανότητας δανεισμού μιας τράπεζας. Εάν η τράπεζα δεν έχει επαρκείς καταθέσεις, δεν θα είναι σε θέση να δανείσει, και η ανάπτυξη του δανείου θα παρεμποδιστεί επίσης. Οι τράπεζες ίσως χρειαστεί να αναλάβουν το χρέος για να καλύψουν την αύξηση του δανείου, κάτι που θα τους κόστιζε περισσότερο από το επιτόκιο που θα μπορούσαν να λάβουν στα δάνεια.

- Επίσης, αυτός δεν είναι ένας βιώσιμος τρόπος για να αυξήσουν τα δάνεια οι τράπεζες. Μετά από ένα ορισμένο σημείο, το ποσό του χρέους θα φτάσει σε βαθμό που η τράπεζα δεν θα λάβει καμία πίστωση και εάν η τράπεζα δεν πληρώσει για τις πληρωμές της, θα οδηγήσει σε διακοπή.

- Οι τράπεζες χρησιμοποιούν αυτές τις υποχρεώσεις για τη δημιουργία περισσότερου εισοδήματος, το οποίο τους αποφέρει πρόσθετο εισόδημα. Χρησιμοποιώντας αυτές τις καταθέσεις για τη χρηματοδότηση δανείων για ιδιώτες κ.λπ. Οι τράπεζες θα μπορούν να αξιοποιήσουν αυτό το πρόσθετο κεφάλαιο για να κάνουν το επιπλέον εισόδημα που διαφορετικά θα είχαν κερδίσει μέσω του κεφαλαίου.

- Οι τράπεζες έχουν επίσης πρόβλεψη στον ισολογισμό για την κάλυψη ζημιών και οι αλλαγές σε αυτό το ποσό βασίζονται στις οικονομικές συνθήκες.

Λογιστικοί κανόνες για την αποτίμηση περιουσιακών στοιχείων σε μια τράπεζα

Το κεφάλαιο καθορίζεται από το Σύνολο περιουσιακών στοιχείων, μείον τις συνολικές υποχρεώσεις (επίσης γνωστές ως καθαρή αξία). Ωστόσο, οι πρόσφατες αλλαγές έχουν αλλάξει αυτόν τον ορισμό και έχουν καταστήσει πολύπλοκο τον προσδιορισμό της πραγματικής αξίας της καθαρής αξίας της τράπεζας.

Μετά την κρίση μετά το 2009, η κυβέρνηση ανέλαβε συγκεκριμένες πρωτοβουλίες για την αποκατάσταση της πίστης στο τραπεζικό σύστημα. Το Συμβούλιο Οικονομικών Λογιστικών Προτύπων έχει επιτρέψει στις Τράπεζες να αποτιμούν τα περιουσιακά τους στοιχεία σε εύλογη αξία. Οι τράπεζες έχουν πλέον τη δυνατότητα να καταγράφουν τα έσοδα στην κατάσταση λογαριασμού αποτελεσμάτων εάν μειωθεί η αγοραία αξία του χρέους. Αυτή η αλλαγή οφείλεται στο γεγονός ότι η τράπεζα θα μπορούσε να αγοράσει το χρέος της στην αγορά και να μειώσει το ποσό του χρέους.

Σημαντικοί δείκτες στην ανάλυση ισολογισμού τραπεζών

Η λέξη «Προεπιλογή» σημαίνει παράλειψη εκπλήρωσης τόκων ή υποχρεώσεων πληρωμής. Συνήθως, οι τράπεζες χρησιμοποιούν μια αναλογία μη απόδοσης, που είναι ένα ποσοστό που δείχνει τον αριθμό των δανείων που δίδονται με πίστωση αναμένεται να αποτύχει. Αυτή η σύγκριση μάς βοηθά να κατανοήσουμε εάν η τράπεζα διαθέτει επαρκή κεφάλαια για να αντιμετωπίσει τα μελλοντικά ενδεχόμενα

Οι αναλογίες που χρησιμοποιούνται ευρέως περιλαμβάνουν -

- Μη εξυπηρετούμενα δάνεια / Δάνεια πελατών

- Μη εξυπηρετούμενα δάνεια / Δάνεια πελατών + εξασφαλίσεις

- Μη εξυπηρετούμενα δάνεια / Μέσος όρος συνολικού ενεργητικού

- Ίδιοι πόροι / Μέσο σύνολο περιουσιακών στοιχείων

Η αναλογία μη εξυπηρετούμενων περιουσιακών στοιχείων ή δανείων προς δάνεια χρησιμοποιείται ως μέτρο της συνολικής ποιότητας ολόκληρου του βιβλίου δανείων της τράπεζας. Τα μη εξυπηρετούμενα δάνεια είναι αυτά για τα οποία οι τόκοι είναι καθυστερημένοι για περισσότερο από 3 μήνες

Η τρίτη αναλογία είναι ιδιαίτερα σημαντική για ιδρύματα που βρίσκονται ήδη σε κακή θέση. Όταν αυτός ο λόγος υπερβαίνει ένα σημείο αναφοράς, θεωρείται ισχυρό σημάδι αφερεγγυότητας

Όσο υψηλότερη είναι η τέταρτη, ο δείκτης δείχνει ότι η τράπεζα έχει υψηλή μόχλευση και υπάρχει χαμηλότερη προστασία έναντι αθετήσεων υποχρεώσεων στα δάνεια που αναφέρονται παραπάνω στην πλευρά του ενεργητικού