Φέρουσα αξία (Ορισμός, τύπος) | Πώς να υπολογίσετε την τιμή μεταφοράς;

Ορισμός αξίας μεταφοράς

Η λογιστική αξία είναι το αναφερόμενο κόστος των περιουσιακών στοιχείων στον ισολογισμό της εταιρείας όπου η αξία του υπολογίζεται ως το αρχικό κόστος μικρότερο από τις συσσωρευμένες αποσβέσεις και απομειώσεις και το άυλο περιουσιακό στοιχείο υπολογίζεται ως το πραγματικό κόστος μείον τα έξοδα / απομειώσεις απόσβεσης.

Με απλά λόγια, είναι η αξία ενός περιουσιακού στοιχείου στα λογιστικά βιβλία / ισολογισμός μείον το ποσό της απόσβεσης επί της αξίας του περιουσιακού στοιχείου με βάση την ωφέλιμη ζωή του περιουσιακού στοιχείου. Με άλλα λόγια, μπορούμε να πούμε ότι είναι ίσο με τη λογιστική αξία ενός περιουσιακού στοιχείου, επειδή δεν είναι το ίδιο με την αγορά / εύλογη αξία ενός περιουσιακού στοιχείου.

Η λογιστική αξία ενός ομολόγου διαφέρει από τον υπολογισμό της λογιστικής αξίας των ομολόγων. Αυτό σημαίνει το ποσό που αναφέρεται στον ισολογισμό της εταιρείας κατά την ημερομηνία έκδοσής της. Είναι ένα συνδυασμένο σύνολο της ονομαστικής αξίας του και του ασφαλίστρου ή της έκπτωσης απόσβεσης. Ονομάζεται επίσης η λογιστική αξία ή η αξία του βιβλίου του ομολόγου.

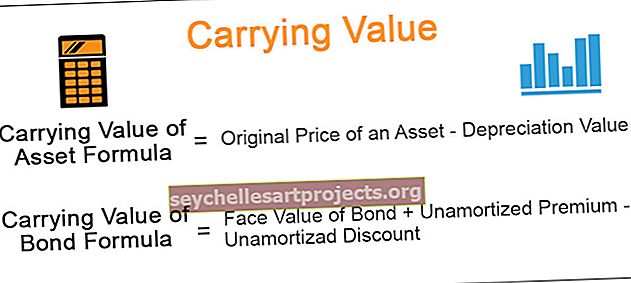

Φόρμουλα και υπολογισμός αξίας μεταφοράς

Παρακάτω δίνονται οι τύποι της αξίας του περιουσιακού στοιχείου και του ομολόγου.

Φέρουσα αξία του περιουσιακού στοιχείου = Αρχική τιμή ενός περιουσιακού στοιχείου - Αξία απόσβεσης Φέρουσα αξία του ομολόγου = Ονομαστική αξία του ομολόγου + μη αποσβεσμένο ασφάλιστρο - μη αποσβεσμένη έκπτωση

Παραδείγματα

# 1 - Φέρουσα αξία του περιουσιακού στοιχείου

Ας υποθέσουμε. μια εταιρεία διαθέτει ένα εργοστάσιο και μηχανήματα που ανέρχονται σε 1.00.000 $ για να χρησιμοποιηθούν για την παραγωγή ορισμένων προϊόντων της εταιρείας. Τα παραπάνω μηχανήματα έχουν αξία υποτίμησης περίπου 4000 $ και έχουν ωφέλιμη ζωή 15 ετών.

Λάβετε υπόψη ότι το κόστος των εγκαταστάσεων και των μηχανημάτων περιλαμβάνει το κόστος μεταφοράς, ασφάλισης, εγκατάστασης και άλλων χρεώσεων δοκιμής, τα οποία είναι απαραίτητα για την προετοιμασία του περιουσιακού στοιχείου για τη χρήση του.

Επιπλέον, η απόσβεση σημαίνει μείωση της αξίας των ενσώματων περιουσιακών στοιχείων λόγω της φθοράς του. Ενσώματα πάγια στοιχεία σημαίνει εγκαταστάσεις και μηχανήματα, έπιπλα, εξοπλισμός γραφείου κ.λπ.

# 2 - Φέρουσα αξία του ομολόγου

Όταν η τιμή των ομολόγων είναι πολύ υψηλή, οι επενδυτές πληρώνουν υψηλότερο ασφάλιστρο στην τιμή του ομολόγου. Εάν η τιμή του ομολόγου είναι χαμηλή, τότε οι επενδυτές αγοράζουν το ίδιο στην προεξοφλημένη τιμή, ανάλογα επίσης με το επιτόκιο της αγοράς κατά την ημερομηνία έκδοσης του ομολόγου. Αυτά τα ασφάλιστρα και οι εκπτώσεις αποσβένονται καθ 'όλη τη διάρκεια ζωής του ομολόγου έτσι ώστε το ομόλογο να ωριμάσει τη λογιστική του αξία, η οποία είναι ίση με την ονομαστική αξία του ομολόγου.

Με απλά λόγια, μπορούμε να πούμε ότι η λογιστική αξία του ομολόγου σημαίνει ότι η ονομαστική αξία του ομολόγου προσθέτει αναπόσβεστο ασφάλιστρο και λιγότερο αποσβεσμένη έκπτωση. Το ίδιο αναφέρεται στον ισολογισμό της εταιρείας και ονομάζεται επίσης η λογιστική αξία ενός ομολόγου.

Για παράδειγμα, η ονομαστική αξία του ομολόγου είναι $ 1000 και η ημερομηνία έκδοσης του ομολόγου είναι η 1η Ιανουαρίου 2019 και η ημερομηνία λήξης είναι η 31η Δεκεμβρίου 2021. Ας υποθέσουμε ότι το επιτόκιο του κουπονιού είναι 5%.

Τώρα, όταν εκδίδεται το ομόλογο, οι επενδυτές απαιτούν ποσοστό απόδοσης ως 4%.

Πρώτα απ 'όλα, πρέπει να ελέγξουμε εάν το ομόλογο εκδίδεται με ασφάλιστρο ή έκπτωση. Πρέπει να γνωρίζουμε το επιτόκιο της αγοράς, το οποίο είναι 4%. Το επιτόκιο, δηλαδή 4%, είναι μικρότερο από το επιτόκιο κουπονιού, δηλαδή 5%. Επομένως, το ομόλογο εκδίδεται με ασφάλιστρο, δηλαδή $ 1250. Ας υποθέσουμε ότι μετά από δύο χρόνια, τα $ 100 αποσβένονται. Έτσι, η λογιστική αξία του ομολόγου είναι $ 1000 συν 150 $, δηλαδή 1150 $. Και αντίστροφα, εάν το επιτόκιο της αγοράς είναι 6%, τότε το ομόλογο θα πωληθεί με έκπτωση.

Διαφορά μεταξύ της αξίας μεταφοράς έναντι της εύλογης αξίας

| Φέρουσα αξία | Εύλογη αξία | |

| Είναι η λογιστική αξία ή η αξία του περιουσιακού στοιχείου, που είναι το πραγματικό κόστος του περιουσιακού στοιχείου. | Η εύλογη αξία των περιουσιακών στοιχείων και των υποχρεώσεων υπολογίζεται βάσει της αγοράς. | |

| Με βάση τα στοιχεία του ισολογισμού μιας οντότητας. | Ενώ, τα στοιχεία της εύλογης αξίας απεικονίζουν την αξία των περιουσιακών στοιχείων που πωλούνται στην ελεύθερη αγορά. | |

| Υπολογίζεται λαμβάνοντας τη διαφορά των περιουσιακών στοιχείων και υποχρεώσεων στον ισολογισμό, επίσης γνωστή ως η καθαρή αξία της εταιρείας. | Υπολογίζεται πολλαπλασιάζοντας την τιμή αγοράς ανά μετοχή με τον αριθμό των μετοχών σε κυκλοφορία. | |

| Με βάση το ιστορικό κόστος του περιουσιακού στοιχείου. | Με βάση την τρέχουσα αγοραία τιμή των περιουσιακών στοιχείων. |