Λογιστική αξία περιουσιακών στοιχείων (Ορισμός, τύπος) | Υπολογισμός με παραδείγματα

Αξία βιβλίου του ορισμού περιουσιακών στοιχείων

Η λογιστική αξία των περιουσιακών στοιχείων ορίζεται ως η αξία ενός περιουσιακού στοιχείου στα βιβλία αρχείων μιας εταιρείας ή ιδρύματος ή ενός ατόμου σε οποιαδήποτε δεδομένη περίπτωση. Για τις εταιρείες, υπολογίζεται ως το αρχικό κόστος του περιουσιακού στοιχείου μείον τις σωρευμένες δαπάνες απόσβεσης και απομείωσης.

Τύπος βιβλίου αξίας περιουσιακών στοιχείων

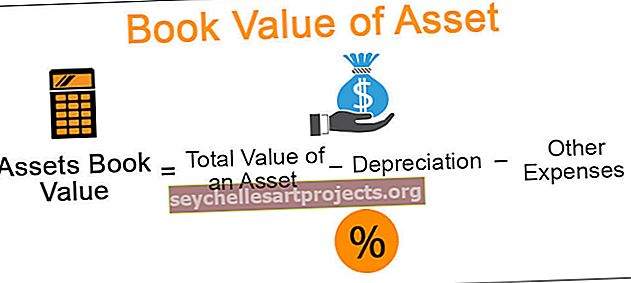

Τύπος αξίας βιβλίου περιουσιακών στοιχείων = Συνολική αξία ενός περιουσιακού στοιχείου - Απόσβεση - Άλλα έξοδα που σχετίζονται άμεσα με αυτό

- Συνολική αξία του περιουσιακού στοιχείου = Αξία στην οποία αγοράστηκε το περιουσιακό στοιχείο

- Απόσβεση = Περιοδική μείωση της αξίας του περιουσιακού στοιχείου που αποσβένεται σύμφωνα με τα πρότυπα

- Άλλο κόστος = Συμπεριλάβετε το κόστος απομείωσης και τα σχετικά κόστη που επηρεάζουν άμεσα το κόστος του περιουσιακού στοιχείου

Παραδείγματα λογιστικής αξίας περιουσιακών στοιχείων

Παράδειγμα # 1

Η ABC Corp αγόρασε ένα σύστημα καθαρισμού νερού για χρήση γραφείου το 2015 σε 20.000 $. Η ωφέλιμη ζωή του καθαριστή εκτιμήθηκε ότι ήταν 5 χρόνια. Υπολογίστε τη λογιστική αξία του καθαριστή στο τέλος του 2017 (χρησιμοποιήστε τη σταθερή μέθοδο απόσβεσης για τον υπολογισμό).

Λύση

Δεδομένος

- Κόστος αγοράς του καθαριστή: 20.000 $.

- Χρήσιμη ζωή: 5 χρόνια

Χρησιμοποιώντας ευθεία μέθοδο απόσβεσης για υπολογισμό, κάθε έτος αξία απόσβεσης = 20.000 $ / 5

= 4.000 $

Ως εκ τούτου, υποθέτοντας ότι δεν υπάρχουν άλλα έξοδα για τον καθαριστή, τη λογιστική αξία του περιουσιακού στοιχείου στο τέλος του 2017

= 20.000 $ - 4.000

= 16.000 $

Από το 2017 θα εξεταστούν 2 κύκλοι απόσβεσης.

Παράδειγμα # 2

Η Big Holdings, Inc. επεκτείνει τις δραστηριότητές της στον τομέα των ακινήτων και επιθυμεί να αποκτήσει την Manpower Consultants, η οποία ασχολείται με τη διαχείριση μισθώσεων και τη δέουσα επιμέλεια για τους πελάτες της. Για να μάθετε τη λογιστική αξία των Manpower Consultants, η Big Holdings αναλύει τα παρακάτω δεδομένα

Δεδομένος,

- Η συνολική αξία ενεργητικού από την ημερομηνία: 800.000 $

- Συνολική προτιμώμενη αξία μετοχής από την ημερομηνία: 100.000 $

- Συνολική κοινή αξία μετοχής από την ημερομηνία: 200.000 $

- Η αξία των διπλωμάτων ευρεσιτεχνίας που κατέχει σήμερα: 150.000 $

Λύση

Λογιστική αξία συμβούλων ανθρώπινου δυναμικού = Σύνολο περιουσιακών στοιχείων - Σύνολο υποχρεώσεων

Ο υπολογισμός θα είναι -

= 800.000 $ - (100.000 $ + 200.000 $ + 150.000 $)

= 350.000 $

Παράδειγμα # 3

Μια εταιρεία εκδίδει κοινές μετοχές ίσες με 1.000.000 στην αγορά και, στις 31 Μαρτίου 2015, το σύνολο των ιδίων κεφαλαίων της είναι 1.250.000 $. Υπολογίστε τη λογιστική αξία κάθε μετοχής κατά την ημερομηνία αυτή.

Λύση

Δεδομένος,

- Συνολικός αριθμός αποθεμάτων: 1.000.000

- Σύνολο ιδίων κεφαλαίων: 1.250.000 $

Η αξία βιβλίου ανά απόθεμα μπορεί να υπολογιστεί ως εξής,

= 1.250.000 $ / 1.000.000

= 1,25 $

Πλεονεκτήματα

- Μπορεί να υπολογιστεί για οποιοδήποτε περιουσιακό στοιχείο, είτε πρόκειται για ενσώματα πάγια όπως μηχανήματα, κτίρια ή γη ή άυλα περιουσιακά στοιχεία όπως η εταιρεία ή οι μετοχές.

- Μπορεί να υπολογιστεί για όλα τα περιουσιακά στοιχεία ανεξάρτητα από τη ζωή τους. Δεν εξαρτάται από τη διάρκεια ζωής του περιουσιακού στοιχείου. Ως εκ τούτου, σε οποιαδήποτε δεδομένη χρονική στιγμή, όλα τα περιουσιακά στοιχεία έχουν κάποια λογιστική αξία πριν από το τέλος της ωφέλιμης ζωής τους.

- Υποδεικνύει το εύρος της απόσβεσης που μπορεί να υπολογιστεί στο μέλλον για το συγκεκριμένο περιουσιακό στοιχείο.

- Χρησιμοποιείται ως βάση κατά τη στιγμή της εκκαθάρισης μιας εταιρείας. ή οποιοδήποτε από τα συγκεκριμένα περιουσιακά στοιχεία του ·

- Χρησιμοποιείται στην ανάλυση αγοράς για μια επιχείρηση με τη μορφή αναλογιών. Ορισμένες αναλογίες, που περιλαμβάνουν τη λογιστική αξία των αποθεμάτων, μπορούν να βοηθήσουν στην κατανόηση των αποδόσεων ή της τιμής αγοράς αυτού του αποθέματος.

Μειονεκτήματα

- Το μεγαλύτερο μειονέκτημα για τον υπολογισμό της λογιστικής αξίας είναι ότι δεν δίνει απαραίτητα το περιουσιακό στοιχείο ή την αγοραία αξία της εταιρείας. Μπορεί να είναι κοντά στην αγοραία αξία αλλά μπορεί να είναι ή να μην είναι η ακριβής αγοραία αξία.

- Δεν είναι ο σωστός δείκτης ανάπτυξης μιας εταιρείας. Ορισμένες εταιρείες ενδέχεται να μην βασίζονται πλήρως σε περιουσιακά στοιχεία και η επιχείρησή τους μπορεί να αναπτυχθεί πολλαπλά με βάση τις υπηρεσίες που παρέχουν. Ωστόσο, η λογιστική αξία για τέτοιες εταιρείες μπορεί να είναι πολύ χαμηλότερη από την αναλογία κερδών.

Περιορισμοί

- Δεν υποδηλώνει την αγοραία αξία του περιουσιακού στοιχείου. Αυτή η αξία μπορεί να καταχωρηθεί στον ισολογισμό της εταιρείας. Ωστόσο, υπάρχουν και άλλα κόστη (ή άλλοι παράγοντες) στον υπολογισμό της αγοραίας αξίας του περιουσιακού στοιχείου.

- Σε μια δεδομένη χρονική στιγμή, η αξία ενός συγκεκριμένου περιουσιακού στοιχείου μπορεί ή δεν μπορεί να υπολογιστεί σωστά, γεγονός που μπορεί να οδηγήσει σε λανθασμένη λογιστική αξία της εταιρείας. Δεδομένου ότι η λογιστική αξία εξαρτάται από πολλούς υποκείμενους παράγοντες, ο υπολογισμός του είναι πολύ κρίσιμος για ακριβή αποτελέσματα.

- Για άλλη μια φορά, η λογιστική αξία υπολογίζεται μόνο σε καθορισμένες συχνότητες ή σε μια συγκεκριμένη ημερομηνία. Ως εκ τούτου, είναι δύσκολο να βασιστείτε πλήρως στη λογιστική αξία για αποτίμηση. Αυτή η τιμή μπορεί να αλλάξει σε διάστημα μερικών ημερών ή ίσως στάσιμη.

Σημαντικά σημεία που πρέπει να σημειώσετε σχετικά με την αλλαγή στην αξία βιβλίου των περιουσιακών στοιχείων

- Αλλάζει καθώς αλλάζουν οι τάσεις της αγοράς. Μια αύξηση ή μείωση της ζήτησης για το εν λόγω στοιχείο θα αλλάξει την αξία του.

- Διαφέρει ανάλογα με τη θέση του στοιχείου. Οι λόγοι περιλαμβάνουν το κόστος συντήρησης σε διαφορετικές περιοχές, τον καιρό, τα πρότυπα ζήτησης και προσφοράς, το κόστος μεταφοράς και τα κυβερνητικά καθήκοντα και άλλες ευνοϊκές (ή δυσμενείς) πολιτικές κ.λπ.

- Η αξία βιβλίου αλλάζει καθώς αλλάζει χέρια. Ένα μεταχειρισμένο περιουσιακό στοιχείο μπορεί να έχει χαμηλότερη λογιστική αξία από το αρχικά διατηρημένο περιουσιακό στοιχείο, καθώς το κόστος αγοράς μπορεί να είναι υψηλότερο από το κράτημα ενός κόστους.

- Η αξία των μετοχών αυξάνεται εάν εκδοθούν πρόσθετες μετοχές από την εταιρεία.

συμπέρασμα

Η Βιβλική Αξία μπορεί να είναι μια πρωτόγονη μέθοδος υπολογισμού της αξίας ενός περιουσιακού στοιχείου, καθώς υπάρχουν αρκετές νέες μέθοδοι που δίνουν πιο ακριβή αποτελέσματα, αλλά εξακολουθεί να βρίσκεται στη βάση πολλών καταστάσεων αναφοράς όπως ο ισολογισμός. Λειτουργεί ως βάση για την πρωτογενή ανάλυση των κερδών μιας εταιρείας, με πιο περίπλοκη ανάλυση που πρέπει να ακολουθήσει σύμφωνα με τις απαιτήσεις του αναλυτή. Ωστόσο, η επιτυχία επιτυγχάνεται μόνο εάν ο υπολογισμός της λογιστικής αξίας είναι ακριβής και λαμβάνει υπόψη όλες τις παραμέτρους του.