Βραχυπρόθεσμη χρηματοδότηση (Ορισμός, Παράδειγμα) | Επισκόπηση των κορυφαίων 5 τύπων

Ορισμός βραχυπρόθεσμης χρηματοδότησης

Βραχυπρόθεσμη χρηματοδότηση σημαίνει τη χρηματοδότηση επιχειρήσεων από βραχυπρόθεσμες πηγές που είναι για περίοδο μικρότερη του ενός έτους και το ίδιο βοηθά την εταιρεία στη δημιουργία μετρητών για την εργασία της επιχείρησης και για λειτουργικά έξοδα που συνήθως είναι για μικρότερο ποσό και περιλαμβάνει δημιουργία μετρητών μέσω διαδικτυακών δανείων, πιστωτικών ορίων, χρηματοδότησης τιμολογίων.

Αναφέρεται επίσης ως χρηματοδότηση κεφαλαίου κίνησης και χρησιμοποιείται για απογραφή, απαιτήσεις κ.λπ. Στις περισσότερες περιπτώσεις, αυτός ο τύπος χρηματοδότησης απαιτείται στην επιχειρηματική διαδικασία λόγω της άνισης ταμειακής ροής τους στην επιχείρηση ή λόγω του εποχιακού επιχειρηματικού κύκλου τους.

Τύποι βραχυπρόθεσμης χρηματοδότησης

Ακολουθούν οι τύποι βραχυπρόθεσμης χρηματοδότησης

# 1 - Εμπορική πίστωση

Αυτός είναι ο κυμαινόμενος χρόνος που επέτρεψε στην επιχείρηση να πληρώσει για τα αγαθά ή τις υπηρεσίες που έχουν αγοράσει ή λάβει. Ο γενικός κυμαινόμενος χρόνος που επιτρέπεται να πληρώσει είναι 28 ημέρες. Αυτό βοηθά τις επιχειρήσεις στη διαχείριση των ταμειακών ροών τους πιο αποτελεσματικά και βοηθούν στην αντιμετώπιση των οικονομικών τους. Η εμπορική πίστωση είναι ένας καλός τρόπος χρηματοδότησης των αποθεμάτων που σημαίνει πόσους αριθμούς ημερών θα επιτρέπεται στον πωλητή πριν από την πληρωμή του. Η εμπορική πίστωση προσφέρεται από τον πωλητή ως κίνητρο για συνέχιση των δραστηριοτήτων και γι 'αυτό δεν κοστίζει τίποτα.

# 2 - Δάνεια κεφαλαίου κίνησης

Οι τράπεζες ή άλλα χρηματοπιστωτικά ιδρύματα παρατείνουν δάνεια για μικρότερη περίοδο αφού μελετήσουν τον επιχειρηματικό χαρακτήρα, τον κύκλο κεφαλαίου κίνησης, τα προηγούμενα αρχεία κ.λπ. Μόλις το δάνειο εγκριθεί και εκταμιευτεί από την τράπεζα ή άλλα χρηματοπιστωτικά ιδρύματα, μπορεί να εξοφληθεί σε μικρές δόσεις ή μπορεί να πληρωθεί πλήρως στο τέλος της διάρκειας του δανείου ανάλογα με τους συμφωνημένους όρους δανείων μεταξύ των δύο μερών. Συνιστάται συχνά να χρηματοδοτούνται οι μόνιμες ανάγκες κεφαλαίου κίνησης μέσω αυτών των δανείων

# 3 - Έκπτωση τιμολογίου

Αναφέρεται στην τακτοποίηση των χρημάτων έναντι της υποβολής τιμολογίων των οποίων οι πληρωμές θα ληφθούν στο εγγύς μέλλον. Τα τιμολόγια των απαιτήσεων προεξοφλούνται με τράπεζες, χρηματοπιστωτικά ιδρύματα ή οποιοδήποτε τρίτο μέρος. Κατά την υποβολή λογαριασμών, θα πληρώσουν την προεξοφλημένη αξία των λογαριασμών και την ημερομηνία λήξης της προθεσμίας, θα λάβουν την πληρωμή για λογαριασμό της επιχείρησης.

# 4 - Factoring

Είναι μια παρόμοια ρύθμιση χρηματοδότησης όπως η έκπτωση τιμολογίου. Είναι η χρηματοδότηση του οφειλέτη στην οποία η επιχείρηση πωλεί τους λογαριασμούς τους σε τρίτους, τους οποίους καλούμε συντελεστής με ρυθμό χαμηλότερο από την καθαρή ρευστοποιήσιμη αξία. Μπορεί να είναι οποιουδήποτε τύπου με προσφυγή ή χωρίς προσφυγή σε αντίθεση με την έκπτωση τιμολογίου που μπορεί να γίνει μόνο με προσφυγή.

# 5 - Επιχειρηματικό όριο πίστωσης

Είναι ο καλύτερος τρόπος χρηματοδότησης των αναγκών κεφαλαίου κίνησης. Η επιχείρηση μπορεί να προσεγγίσει την τράπεζα για έγκριση ενός συγκεκριμένου ποσού βάσει της δομής του πιστωτικού ορίου που κρίνεται μέσω ενός πιστωτικού αποτελέσματος, ενός μοντέλου επιχείρησης, προβλεπόμενων εισροών. Η επιχείρηση μπορεί να αποσύρει το ποσό όπως και όταν απαιτείται, με την επιφύλαξη του μέγιστου εγκεκριμένου ποσού. Μπορούν και πάλι να καταθέσουν το ποσό όταν και όταν είναι διαθέσιμο. Επιπλέον, το καλύτερο είναι ότι οι τόκοι χρεώνονται για το χρησιμοποιούμενο ποσό στην καθημερινή μέθοδο μείωσης υπολοίπου. Με αυτόν τον τρόπο, γίνεται ένας πολύ αποδοτικός τρόπος χρηματοδότησης.

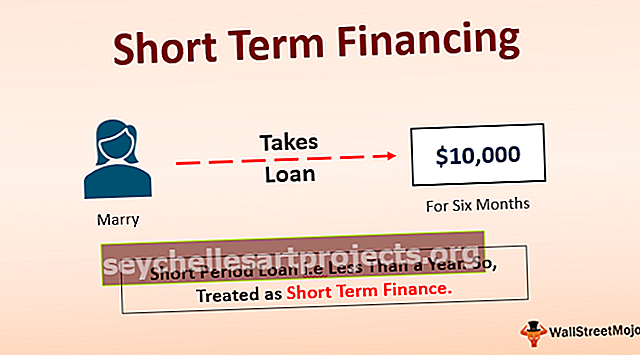

Παράδειγμα βραχυπρόθεσμης χρηματοδότησης

Ο Παντ έλαβε δάνειο 10.000 $ για περίοδο 6 μηνών στο 5% ΑΠΡ. Δεδομένου ότι το δάνειο είναι για μικρότερη περίοδο, δηλαδή για περίοδο μικρότερη του ενός έτους, θα αντιμετωπίζεται ως βραχυπρόθεσμη χρηματοδότηση. Μετά το 6μηνο ο γάμος πρέπει να εξοφλήσει το ποσό του δανείου μαζί με τους οφειλόμενους τόκους.

Πλεονεκτήματα των βραχυπρόθεσμων δανείων

- Λιγότεροι τόκοι : Καθώς πρόκειται να εξοφληθούν σε πολύ σύντομο χρονικό διάστημα εντός περίπου ενός έτους, το συνολικό ποσό των τόκων που θα είναι μικρότερο σε σύγκριση με τα μακροπρόθεσμα δάνεια που χρειάζονται πολλά χρόνια για να εξοφληθούν. Το συνολικό κόστος επιτοκίου μακροπρόθεσμου δανείου μπορεί να είναι μεγαλύτερο από το κύριο ποσό.

- Ταχεία εκταμίευση: Καθώς ο κίνδυνος αθέτησης της πληρωμής του δανείου είναι μικρότερος από αυτόν του μακροπρόθεσμου δανείου, καθώς έχουν μεγάλη ημερομηνία λήξης. Εξαιτίας αυτού, απαιτείται μικρότερος χρόνος για την επιβολή κυρώσεων στο βραχυπρόθεσμο δάνειο, καθώς η ημερομηνία λήξης τους θα είναι μικρότερη. Έτσι, μπορεί κανείς να επιβάλει κυρώσεις και να εκταμιευτεί το δάνειο πολύ γρήγορα.

- Λιγότερη τεκμηρίωση: Δεδομένου ότι είναι λιγότερο επικίνδυνο, τα έγγραφα που απαιτούνται για το ίδιο δεν θα είναι υπερβολικά καθιστώντας την επιλογή για όλους να προσεγγίσουν βραχυπρόθεσμα δάνεια.

Μειονεκτήματα των βραχυπρόθεσμων δανείων

Το κύριο μειονέκτημα της βραχυπρόθεσμης χρηματοδότησης είναι ότι κάποιος μπορεί να πάρει ένα μικρότερο ποσό δανείου και αυτό επίσης με μικρότερη ημερομηνία λήξης, έτσι ώστε ο οφειλέτης να μην επιβαρύνεται με μεγαλύτερες δόσεις. Είναι καθορισμένο ότι η περίοδος του δανείου θα είναι μικρότερη από 1 έτος και εάν επιβληθεί υψηλό ποσό δανείου, η μηνιαία δόση θα είναι πολύ υψηλή με αποτέλεσμα την αύξηση της πιθανότητας αθέτησης της αποπληρωμής του δανείου που θα επηρεάσει το πιστωτικό αποτέλεσμα δυσμενώς.

Μπορεί να αφήσει τον οφειλέτη χωρίς άλλη επιλογή από το να μπει στην παγίδα του κύκλου δανεισμού στον οποίο κάποιος συνεχίζει να δανείζεται για να εξοφλήσει το προηγούμενο απλήρωτο δάνειο. Σε αυτόν τον κύκλο, το επιτόκιο συνεχίζει να αυξάνεται και μπορεί να επηρεάσει τρομερά την επιχείρηση και τη ρευστότητά της.

Σημαντικά σημεία που πρέπει να σημειώσετε

- Η κύρια ατζέντα της επιλογής βραχυπρόθεσμης χρηματοδότησης για μια επιχείρηση είναι να πάρει κεφάλαια για κεφάλαιο κίνησης, έτσι ώστε ο κύκλος να λειτουργεί αποτελεσματικά και το ταμείο να μην αποτελεί εμπόδιο στην καθημερινή επιχείρηση.

- Εάν το άτομο δεν είναι σε θέση να εξοφλήσει το δάνειο, τότε θα επηρεάσει και το πιστωτικό αποτέλεσμά του

συμπέρασμα

Τα βραχυπρόθεσμα δάνεια είναι πολύ χρήσιμα όχι μόνο για τις επιχειρήσεις αλλά και για τα άτομα. Για τις επιχειρήσεις, αυτό επιλύει το πρόβλημα της ξαφνικής ταμειακής ροής και στην ίδια γραμμή, επιλύει το πρόβλημα ενός ταμείου έκτακτης ανάγκης για το άτομο. Οι συνέπειες της μη εξόφλησης της δόσης βραχυπρόθεσμων δανείων μπορεί να είναι πολύ επικίνδυνες, καθώς όχι μόνο θα επηρεάσουν το πιστωτικό αποτέλεσμα, αλλά θα αυξήσουν την οικονομική επιβάρυνση και τα εμπόδια στην καθημερινή επιχειρηματική λειτουργία. Συνιστάται να περάσετε σωστά από την προβλεπόμενη επιχείρηση και τις ταμειακές ροές πριν επιλέξετε χρηματοδότηση.