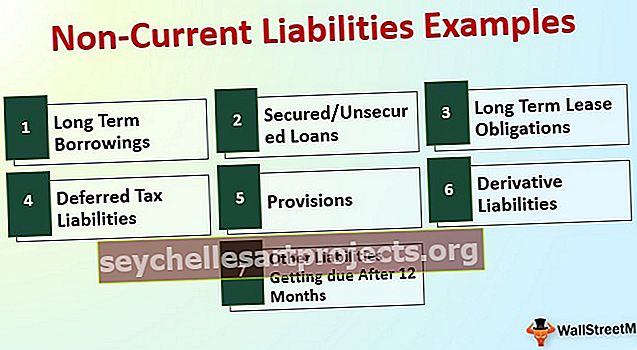

Παραδείγματα μη τρεχουσών υποχρεώσεων | Πλήρης κατάλογος μη βραχυπρόθεσμων υποχρεώσεων

Οι μη βραχυπρόθεσμες υποχρεώσεις είναι οι υποχρεώσεις της εταιρείας που αναμένεται να πληρωθούν μετά την περίοδο ενός έτους και τα παραδείγματα των οποίων περιλαμβάνουν μακροπρόθεσμα δάνεια και προκαταβολές, μακροπρόθεσμες μισθώσεις, αναβαλλόμενα έσοδα, πληρωτέα ομόλογα και άλλες μη τρέχουσες υποχρεώσεις .

Λίστα μη βραχυπρόθεσμων υποχρεώσεων με παραδείγματα

Οι μη βραχυπρόθεσμες υποχρεώσεις είναι εκείνες οι δέσμες υποχρεώσεων που λαμβάνονται με σκοπό την ανάληψη capex και η λήξη τους υπερβαίνει τους 12 μήνες από την ημερομηνία αναφοράς

Ας δούμε την πλήρη λίστα των μη βραχυπρόθεσμων υποχρεώσεων με παραδείγματα.

# 1 - Μακροπρόθεσμα δάνεια

Τα μακροπρόθεσμα δάνεια είναι η αποδοχή των κεφαλαίων για την ανάγκη κάλυψης κεφαλαιουχικών δαπανών και τη λήψη στρατηγικών αποφάσεων. Τέτοια κεφάλαια πρέπει να χρησιμοποιηθούν με σύνεση και μόνο για τον σκοπό για τον οποίο δανείστηκε - επιπλέον, τέτοια κεφάλαια πρέπει να γνωστοποιούνται στο αποσβεσμένο κόστος σύμφωνα με την απαίτηση του ΔΠΧΑ 9.

# 2 - Ασφαλισμένα / Ασφαλή δάνεια

Η βασική διαφορά μεταξύ των μακροπρόθεσμων δανείων και των ασφαλών / μη εξασφαλισμένων δανείων είναι ότι ο δανεισμός μπορεί να είναι από οποιονδήποτε, από ιδιώτες επενδυτές σε NBFC. Ενώ η πλειοψηφία των δανείων θα προέλθει από χρηματοπιστωτικά ιδρύματα έναντι των οποίων θα υποθηκευθούν περιουσιακά στοιχεία βάσει της δομής που έχει συσταθεί σύμφωνα με τους συμφωνημένους όρους και προϋποθέσεις

# 3 - Υποχρεώσεις μακροχρόνιας μίσθωσης

Οι πληρωμές μισθώσεων είναι οι πιο βασικές και κοινές δαπάνες που πρέπει να αναλάβει η εταιρία για να εκπληρώσει την απαίτηση περιουσιακών στοιχείων τους. Τέτοιες πληρωμές μισθώσεων έπρεπε να δομηθούν και να πλαισιωθούν σύμφωνα με τα ΔΠΧΑ και τις τοπικά Γενικές Αποδεκτές λογιστικές πρακτικές. Επιπλέον, η αποκάλυψη απαιτείται επίσης να επαληθευτεί με βάση τους ισχύοντες κανονισμούς.

# 4 - Αναβαλλόμενες φορολογικές υποχρεώσεις

Οι αναβαλλόμενες φορολογικές υποχρεώσεις πρέπει να δημιουργηθούν προκειμένου να εξισορροπηθούν οι χρονικές διαφορές που προκύπτουν μεταξύ των λογιστικών βιβλίων και του υπολογισμού του φόρου εισοδήματος. Η βασική πρόθεση είναι ότι δεν μπορεί κανείς να διεκδικήσει μεγαλύτερο κέρδος στον υπολογισμό του φόρου, υιοθετώντας διαφορετικές μεθόδους λογιστικής και λαμβάνοντας μικρότερο κέρδος για να το γνωστοποιήσουμε στο οικείο τμήμα. Οι αναβαλλόμενες φορολογικές υποχρεώσεις δείχνουν ότι κάποιος αποκάλυψε λιγότερα έσοδα κατά το τρέχον έτος, σε σύγκριση με τα λογιστικά βιβλία, και στο μέλλον, οι προκύπτουσες φορολογικές υποχρεώσεις θα συμψηφιστούν με αυτές.

# 5 - Διατάξεις

Σύμφωνα με την αντίστοιχη έννοια των λογιστικών αρχών, όλα τα έξοδα και τα έσοδα πρέπει να αναγνωρίζονται κατά το έτος στο οποίο αποδίδονται. Παρόλο που οι δαπάνες του 1ου έτους πραγματοποιούνται στο 2ο έτος, οι δαπάνες του 1ου έτους πρέπει να φτάσουν επαρκώς στο στοχευμένο λογαριασμό αποτελεσμάτων. Ως εκ τούτου, προκειμένου να τηρηθεί αυτή η κατευθυντήρια γραμμή, γίνεται αποδεκτή μια έννοια που ονομάζεται πρόβλεψη σύμφωνα με την οποία το ποσό που ισοδυναμεί με έξοδα θα μεταφερθεί στον λογαριασμό εκκαθάρισης, ο οποίος θα αντιστραφεί τον επόμενο χρόνο όταν και όταν θα πραγματοποιηθεί. Οι προβλέψεις μπορεί να ισχύουν για 1 έτος, 5 χρόνια ή ακόμη και για περισσότερες περιόδους.

# 6 - Παράγωγες υποχρεώσεις

Τα σύγχρονα δεδομένα χρηματιστηρίου είναι εξαιρετικά ευέλικτα. Κάποιος μπορεί να δημιουργήσει και να τακτοποιήσει τις συναλλαγές με βάση τις ανάγκες τους και μπορεί να κερδίσει τα κέρδη με βάση τις πληροφορίες για τυχόν συγκεκριμένα υποκείμενα στοιχεία. Ο κύριος στόχος ενός τέτοιου παράγωγου μέσου είναι να αντισταθμιστούν από το άνοιγμα της συναλλαγής που θα αντιμετωπίσουν στο μέλλον. Σε ένα παράγωγο μέσο, υπάρχουν πλήρεις πιθανότητες κέρδους ή κέρδους. Τα παράγωγα μέσα πρέπει να αποτιμώνται στην εύλογη αξία σε κάθε ημερομηνία αναφοράς. Ως εκ τούτου, σε μια δίκαιη αποτίμηση, εάν κάποιος έχει αρνητικό δείκτη στην αγορά, τότε θα θεωρείται ως παράγωγη υποχρέωση και συνεπώς πρέπει να γνωστοποιείται στον ισολογισμό.

# 7 - Λοιπές υποχρεώσεις ληξιπρόθεσμες μετά από 12 μήνες

Στην επιχείρηση, μπορεί να υπάρχουν διάφοροι τύποι υποχρεώσεων που κάθε εταιρεία πρέπει να εκπληρώσει όταν και όταν λήγει. Επιπλέον, αυτές οι υποχρεώσεις έπρεπε να διαρθρωθούν και να καταχωρηθούν στα λογιστικά βιβλία με βάση τον ισχύοντα δημοσιονομικό κανονισμό.

Από την παραπάνω λίστα μη βραχυπρόθεσμων υποχρεώσεων, μπορούμε να συμπεράνουμε ότι.

Μη βραχυπρόθεσμες υποχρεώσεις = Μακροπρόθεσμες υποχρεώσεις μίσθωσης + Μακροπρόθεσμα δάνεια + Ασφαλισμένα / Ασφαλισμένα Δάνεια + Προβλέψεις + Αναβαλλόμενες φορολογικές υποχρεώσεις + Παράγωγες υποχρεώσεις + Λοιπές υποχρεώσεις που λήγουν μετά από 12 μήνες.Παράδειγμα μη τρεχουσών υποχρεώσεων - Alphabet Inc

Ας κατανοήσουμε τον υπολογισμό των μη κυκλοφορούντων υποχρεώσεων από τις υπάρχουσες εταιρείες:

Η Alphabet Inc. έχει μακροπρόθεσμο χρέος 3969 εκατ. $, Αναβαλλόμενα έσοδα 340 εκατ. $, Πληρωτέος φόρος εισοδήματος $ 12812 εκατ., Αναβαλλόμενες φορολογικές υποχρεώσεις 430 εκατ. $, Άλλες μακροπρόθεσμες υποχρεώσεις 3059 εκατ. $.

Υπολογισμός μη βραχυπρόθεσμων υποχρεώσεων Παράδειγμα:

Μη τρέχουσες υποχρεώσεις = 3969 εκατ. $ + 340 εκατ. $ + 12812 εκατ. $ + 430 εκατ. $ 3059 εκατ. $

= 20610 εκατ. $

Ως εκ τούτου, η Alphabet Inc. έχει μη βραχυπρόθεσμες υποχρεώσεις ύψους 20610 εκατ. $ Στις 31 Δεκεμβρίου 2018.

Παράδειγμα μη τρεχουσών υποχρεώσεων - Amazon.com

Η Amazon.com, Inc. έχει μακροπρόθεσμο χρέος 24743 εκατ. $, Άλλες μακροπρόθεσμες υποχρεώσεις 20975 εκατ. $ Στις 31 Δεκεμβρίου 2018.

Υπολογισμός μη βραχυπρόθεσμων υποχρεώσεων Παράδειγμα:

Μη βραχυπρόθεσμες υποχρεώσεις = 24743 εκατ. $ + 20975 $

= 45718 εκατ. $

Ως εκ τούτου, η Amazon.com, Inc έχει μη βραχυπρόθεσμες υποχρεώσεις 45718 εκατ. $ Από τις 31 Δεκεμβρίου 2018.

Παράδειγμα μη τρεχουσών υποχρεώσεων - BP Plc

Η BP (εταιρεία του ομίλου Ηνωμένου Βασιλείου), έχει παράγωγες υποχρεώσεις 5513 εκατ. $ + Δεδουλευμένες υποχρεώσεις, αλλά δεν έχει καλυφθεί 469 εκατ. $ + Χρηματοοικονομικές οφειλές ύψους 51666 εκατ. $ + Αναβαλλόμενες φορολογικές υποχρεώσεις 7238 εκατ. $ + Προβλέψεις 20412 εκατ. $, Προγράμματα υποχρεώσεων καθορισμένων παροχών 8875 εκατ. $ + Άλλες υποχρεώσεις ύψους 13946 εκατ. $ Στις 31 Δεκεμβρίου 2017.

Υπολογισμός μη βραχυπρόθεσμων υποχρεώσεων Παράδειγμα:

Μη βραχυπρόθεσμες υποχρεώσεις = 5513 εκατ. $ + 469 εκατ. $ + 51666 εκατ. $ + 7238 εκατ. $ + 20412 εκατ. $ + 8875 εκατ. $ + 13946 εκατ.

= 108119 εκατ. $

Ως εκ τούτου, η BP έχει μη βραχυπρόθεσμες υποχρεώσεις ύψους 108119 εκατ. $ Στις 31 Δεκεμβρίου 2017.

συμπέρασμα

Οι μη βραχυπρόθεσμες υποχρεώσεις δείχνουν την πραγματική επιβάρυνση για την εταιρεία και η προεπιλογή μπορεί να οδηγήσει στο κλείσιμο της επιχείρησης. Ως εκ τούτου, είναι πάντοτε απαραίτητο να επαληθεύονται οι παράγοντες με τους οποίους μπορούν να εκπληρώσουν τέτοιες υποχρεώσεις και να προστατεύονται από την πτώχευση. Επίσης, η αποκάλυψη όλων των μη βραχυπρόθεσμων υποχρεώσεων είναι πολύ απαραίτητη με την καθορισμένη μορφή και το πρότυπο δίνει αποτίμηση σύμφωνα με τις οδηγίες.