Απλό ενδιαφέρον (Ορισμός, Παράδειγμα) | Απλό εναντίον σύνθετου ενδιαφέροντος

Τι είναι το απλό ενδιαφέρον;

Ο απλός τόκος μπορεί να οριστεί ως ο τόκος που υπολογίζεται στο κύριο ποσό που δανείζεται ή επενδύεται από το άτομο και υπολογίζεται πολλαπλασιάζοντας το κύριο ποσό που δανείστηκε ή επενδύθηκε με το χρονικό διάστημα για το οποίο χρεώνεται ο τόκος και το επιτόκιο. Μπορεί να εφαρμοστεί σε ετήσια, μηνιαία και καθημερινή βάση.

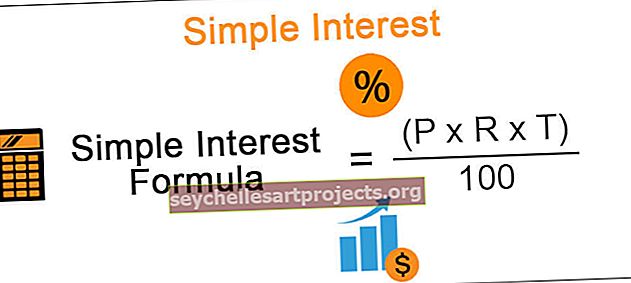

Τύπος

Απλό ενδιαφέρον = (P x R x T) / 100

* όπου SI = Απλό ενδιαφέρον

- P = Διευθυντής

- R = Επιτόκιο

- T = Χρονική περίοδος

Παραδείγματα

Ας εξετάσουμε το παρακάτω παράδειγμα για μια σαφέστερη κατανόηση:

Παράδειγμα # 1

Εάν ο κ. A. δανείζεται 10.000 INR από τον κ. B. @ 8% για 5 χρόνια, τότε στο τέλος του 5ου έτους ο κ. Α πρέπει να πληρώσει:

SI = 10.000 * 8 * 5 = 400/100 INR

Το ποσό των 4000 INR είναι το ποσό των τόκων που πρέπει να καταβληθεί επιπλέον του κύριου ποσού των 10.000 INR. Έτσι, το τελικό ποσό = 10.000 INR + 4000 INR = 14.000 INR.

Όλα τα προαναφερθέντα στοιχεία παίζουν σημαντικό ρόλο στην άφιξη του ποσού τόκου. Εάν κάποιο από τα συστατικά αυξηθεί ή μειωθεί, θα έχει άμεση επίδραση στο τελικό αποτέλεσμα.

Συνήθως εφαρμόζεται σε βραχυπρόθεσμα προσωπικά δάνεια ή σε δάνεια αυτοκινήτου τα οποία γενικά έχουν σταθερό χρόνο πληρωμής και όχι ένα πολύ μεγάλο ποσό κεφαλαίου για αποπληρωμή. Ο απλός τόκος υπολογίζεται σε καθημερινή βάση, είναι πολύ ευεργετικό για τους πελάτες που πραγματοποιούν τις πληρωμές δανείου τους σε καθορισμένη ημερομηνία / μηνιαία βάση.

Παράδειγμα # 2

Ο κ. Ζ. Δανείστηκε 12.000 $ στο 10% (SI) και δανείστηκε το ίδιο χρηματικό ποσό στον κ. P. @ 15%. Ποιο θα είναι το κέρδος μετά από 5 χρόνια;

Δεδομένου ότι το επιτόκιο δανεισμού ήταν 10% και το επιτόκιο δανεισμού είναι 15%, το κέρδος είναι στην πραγματικότητα 5% [15% - 10%] για 1 έτος. Έτσι, για να φτάσουμε στο κέρδος, αυτή η διαφορά χρησιμοποιείται ως ROI.

Δεδομένου ότι T = 5 χρόνια και P = 12.000 $, το ποσό που αποκτήθηκε = 12.000 $ * 5 * 5% = 3.000 $

Δόση και απλά ενδιαφέροντα

Η ιδέα της δόσης χρησιμοποιείται ευρέως στον κόσμο των χρηματοοικονομικών. Όταν ένα άτομο θέλει να αγοράσει ένα προϊόν, είναι πιθανό το άτομο να μην έχει αρκετά χρήματα για να αγοράσει αμέσως. Ωστόσο, μπορούν να διαδώσουν το πρόγραμμα πληρωμών σε ένα δεδομένο χρονικό πλαίσιο, δηλαδή να κάνουν ίσες πληρωμές κατά τη διάρκεια. Δεδομένου ότι οι δόσεις είναι μετά από ένα καθορισμένο διάστημα, ο δανειστής χάνει την ευκαιρία να αυξήσει τα χρήματα που θα μπορούσαν να του είχαν πάρει περισσότερες επιστροφές εάν είχε γίνει ολόκληρη η πληρωμή κατά τη στιγμή της έναρξης.

Για να αντισταθμιστεί το ίδιο, όταν γίνεται κάθε δόση, ένα στοιχείο ενδιαφέροντος περιλαμβάνεται επίσης με τα Κύρια χρήματα ως Χρόνος, Αξία Χρήματος.

Ας εξετάσουμε το παρακάτω παράδειγμα:

Ποια είναι η ετήσια δόση για την εκπλήρωση χρέους 7,700 $ που οφείλεται σε 5 χρόνια με απόδοση επένδυσης 5%;

Η δόση που καταβλήθηκε στο τέλος του 1ου, 2ου, 3ου, 4ου και 5ου έτους θα έχει ως αποτέλεσμα τον Απλό τόκο που καταβάλλεται για 4, 3,2,1,0 έτη αντίστοιχα.

Ας ξεκινήσουμε με την υπόθεση ότι η προκαταβολή είναι 1000 $.

-

-

- Στο τέλος του 1ου έτους, το πληρωμένο ποσό θα είναι = 1000 $ + {(5 * 4 * 100) / 100} = 1020 $

- Στο τέλος του 2ου έτους, το πληρωμένο ποσό θα είναι = 1000 $ + {(5 * 3 * 100) / 100} = 1015 $

- Στο τέλος του 3ου έτους, το πληρωμένο ποσό θα είναι = 1000 $ + {(5 * 2 * 100) / 100} = 1010 $

- Στο τέλος του 4ου έτους, το πληρωθέν ποσό θα είναι = 1000 $ + {(5 * 1 * 100) / 100} = 1005 $

- Στο τέλος του 5ου έτους, το καταβληθέν ποσό θα είναι = 1000 $

-

Έτσι, το συνολικό ποσό που καταβλήθηκε = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 $

Αυτό σημαίνει ότι για ποσό 5050 $, η ετήσια δόση είναι 1.000 $ και, επομένως, για 7.700 $ η ετήσια δόση με το στοιχείο Simple Interest:

(1000 * 7700) / 5050 = 1.524,75 $

Σε ορισμένες περιπτώσεις, ο τόκος δεν θα χρεώνεται απαραίτητα σε ετήσια βάση, αλλά μπορεί να είναι τριμηνιαίος, μηνιαίος ή ακόμη και σε καθημερινή βάση.

Ας δούμε ένα άλλο παράδειγμα:

Ένα άτομο δανείζει 10.000 $ σε μια εταιρεία αγοράζοντας ένα ομόλογο από αυτά. Υπολογίζεται σε τριμηνιαία βάση στο 3 τοις εκατό ανά τρίμηνο και ένας έλεγχος για τους τόκους αποστέλλεται σε κάθε τρίμηνο σε όλους τους ομολογιούχους. Τα ομόλογα λήγουν στο τέλος των 5 ετών και ο τελικός έλεγχος περιλαμβάνει το αρχικό κεφάλαιο συν τους τόκους που αποκτήθηκαν κατά το τελευταίο τρίμηνο. Ποιο είναι το ενδιαφέρον για κάθε τρίμηνο και ποιος θα είναι ο συνολικός τόκος που θα αποκτηθεί κατά την 5ετή ζωή των ομολόγων;

Δεδομένου ότι P = 10.000 $, απόδοση επένδυσης = 0,03 ανά τρίμηνο με χρονικό πλαίσιο 5 ετών. Δεδομένου ότι η χρονική περίοδος είναι σε τριμηνιαία βάση, θα λάβουμε υπόψη 5 έτη = 20 τρίμηνα. Έτσι, το τριμηνιαίο ενδιαφέρον:

SI = 10.000 $ * 0,03 * 1 = 300 $ για κάθε τρίμηνο. Επομένως, το ενδιαφέρον για 20 τρίμηνα = 300 $ * 20 = 6.000 $

Απλό ενδιαφέρον έναντι σύνθετου ενδιαφέροντος

Η έννοια του σύνθετου τόκου χρησιμοποιείται συνώνυμα με τον Απλό τόκο, καθώς είναι μια πιο ακριβής περιγραφή του επιτοκίου που κερδίζετε. Ας μελετήσουμε μερικές από τις διαφορές μεταξύ απλού και σύνθετου ενδιαφέροντος:

| ΣΙ | CI |

| Είναι το ποσό των τόκων που υπολογίζεται ως σταθερό ποσοστό του κύριου ποσού. | Οι τόκοι είναι ως ποσοστό του κύριου ποσού και των σωρευμένων τόκων. Είναι σαν το ενδιαφέρον για το ενδιαφέρον. |

| Οι αποδόσεις που υπολογίζονται είναι λιγότερες | Οι επιστροφές είναι στην υψηλότερη πλευρά |

| Ο κύριος παραμένει σταθερός | Ο εντολέας συνεχίζει να αλλάζει κατά τη διάρκεια του δανεισμού. Το ποσό συνεχίζει να συσσωρεύεται. |

| Τύπος = [P * R * T / 100] | Τύπος = P * [1 + r] t |

| Η πληρωμή πηγαίνει πρώτα προς το στοιχείο τόκων και το υπόλοιπο στον κύριο | Μερικοί από τους μηνιαίους τόκους προστίθενται στο δάνειο για κάθε επόμενο μήνα. Ο τόκος καταβάλλεται με τον παλιό τόκο. |

| Αυτό χρεώνεται στο κύριο ποσό | Το σύνθετο επιτόκιο επιβάλλεται στον κύριο και στο συσσωρευμένο τόκο |

| Αυτή η ιδέα χρησιμοποιείται σε μικρά δάνεια, δάνεια αυτοκινήτων κ.λπ. | Η έννοια του Compound Interest χρησιμοποιείται από τράπεζες, χρηματοπιστωτικά ιδρύματα σε καταθέσεις κ.λπ. |

συμπέρασμα

Το Simple Interest είναι ένα εύκολο και απλό εργαλείο για την εκτίμηση των τόκων που έχουν αποκτηθεί ή καταβληθεί σε ένα δεδομένο Κύριο ποσό για ένα δεδομένο χρονικό πλαίσιο, δεν λαμβάνει υπόψη τον αντίκτυπο της σύνθεσης (η διαδικασία απόκτησης τόκου στο κεφάλαιο συν το ποσό των κερδών ). Αυτό μπορεί να υποτιμήσει το ποσό των τόκων που κερδίστηκαν ή καταβλήθηκαν με την πάροδο του χρόνου.

Επιπρόσθετοι πόροι

Ελπίζω να σας άρεσε ο Απλός Οδηγός Ενδιαφέροντος, καθώς και οι διαφορές μεταξύ του Simple vs Compound Interest Μπορείτε επίσης να δείτε τα παρακάτω άρθρα για να μάθετε Εταιρικά Οικονομικά.

- Τόκοι μετοχών - Σημασία

- Παραδείγματα ενδιαφέροντος για επενδύσεις

- Υπολογιστής τόκων πιστωτικών καρτών

- Σύγκριση - Ονομαστικό έναντι πραγματικού επιτοκίου <