Προβλέψεις για δανειακές ζημίες (Σημασία) - Υπολογίστε τη σχέση πρόβλεψης δανείων

Τι είναι οι προβλέψεις για την απώλεια δανείου;

Οι προβλέψεις για απώλεια δανείου είναι το μέρος των αποπληρωμών δανείου που έχουν διατεθεί από τις τράπεζες για την κάλυψη των τμημάτων της ζημίας λόγω αθέτησης πληρωμών δανείου, καθώς βοηθά την τράπεζα να εξισορροπήσει το εισόδημα και να επιβιώσει κατά τη διάρκεια κακών στιγμών και καταγράφεται στην κατάσταση λογαριασμού αποτελεσμάτων ως μη- έξοδα μετρητών.

Πώς λειτουργεί?

Ο δανεισμός και ο δανεισμός είναι οι κύριες επιχειρήσεις του τραπεζικού κλάδου. Δανείζονται χρήματα από πελάτες, που ονομάζονται καταθέσεις, και τα δανείζουν σε άπορους. Οι τόκοι από αυτά τα δάνεια είναι η κύρια πηγή εσόδων για τις τράπεζες. Σύμφωνα με την αρχή του συντηρητισμού, για μια επιχείρηση, θα πρέπει να λογίζονται όλες οι απώλειες, είτε υλοποιούνται είτε όχι. Έτσι, οι τράπεζες προβλέπουν πληρωμές αθέτησης δανείων και παρέχουν ένα μέρος των αποπληρωμών δανείου για να εξισορροπήσουν την απώλεια πληρωμών αθέτησης.

Πώς να υπολογίσετε;

Πολλοί παράγοντες επηρεάζουν τον υπολογισμό των προβλέψεων για απώλεια δανείου. Η πρόβλεψη πρέπει να προσαρμόζεται συχνά σύμφωνα με τις διαθέσιμες εκτιμήσεις και υπολογισμούς στις εκθέσεις αποπληρωμής δανείων πελατών.

- Ιστορικά στοιχεία σχετικά με τις αποπληρωμές και τις χρεώσεις: Η τράπεζα πρέπει να παραπέμπει και να συλλέγει το αρχείο σχετικά με τις χρεώσεις και τις αποπληρωμές δανείων από πελάτες.

- Έξοδα είσπραξης δανείων : Τα έξοδα είσπραξης δανείων επηρεάζουν τον υπολογισμό των προβλέψεων.

- Πιστωτικές απώλειες: Η πιστωτική απώλεια για καθυστερημένες πληρωμές.

- Οικονομικές συνθήκες: Η επικρατούσα οικονομική ύφεση επηρεάζει τους υπολογισμούς.

- Επιχειρηματικός κύκλος: Η μεταβολή του ΑΕΠ είναι επίσης ένας παράγοντας.

- Επιτόκιο: Η μεταβολή του επιτοκίου επηρεάζει τον υπολογισμό του.

- Φορολογική πολιτική: Οι αλλαγές στον φορολογικό συντελεστή.

Παράδειγμα προβλέψεων για απώλεια δανείου

- Δάνειο χωρίς πληρωμή άνω των 2 μηνών = 100000, πρόβλεψη 10%

- Δάνειο χωρίς πληρωμή μεταξύ 2 και 6 μηνών = 250000, πρόβλεψη 12%

- Εάν, Δάνειο χωρίς πληρωμή άνω των 6 μηνών = 400000, πρόβλεψη 15%

Αυτός ο λόγος είναι ένας λόγος που δείχνει την ικανότητα της τράπεζας να αντέξει τη ζημία από δάνεια. Όσο υψηλότερο είναι το επιτόκιο, τόσο μεγαλύτερη είναι η ικανότητα των τραπεζών να αντιμετωπίζουν τις απώλειες δανείων.

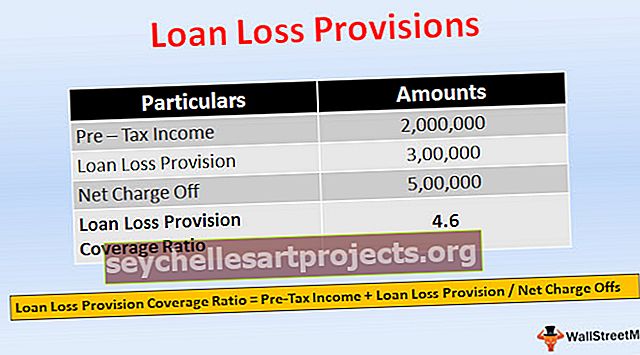

Λόγος κάλυψης πρόβλεψης για απώλεια δανείου = Έσοδα προ φόρων + Πρόβλεψη για απώλεια δανείουΚαθαρές χρεώσεις = Πραγματικές απώλειες

- Ας υποθέσουμε ότι εάν μια τράπεζα παρέχει Rs. 1.000.000 δάνειο σε κατασκευαστική εταιρεία για αγορά μηχανημάτων. Μετά από ένα χρόνο, λόγω της ύφεσης στην οικονομία, η εταιρεία δεν είναι σε θέση να πραγματοποιήσει πλήρη αποπληρωμή του δανείου. Η τράπεζα αναμένει το 70% της αποπληρωμής και καταγράφει πρόβλεψη 300.000 Rs.

- Όμως, η τράπεζα μπορεί να εισπράξει μόνο 50000 Rs από την εταιρεία και η καθαρή χρέωση είναι 50000 Rs. Ας υποθέσουμε ότι τα καταγεγραμμένα προ φόρων έσοδα της τράπεζας είναι Rs.2.000.000

- = 2.000.000 + 300.000 / 500.000

- = 4.6

Αποθεματικά δανείων έναντι προβλέψεων για απώλεια δανείου

- Κατά τη στιγμή της έκδοσης του δανείου, η τράπεζα εκτιμά ότι ένα αποθεματικό απώλειας δανείου καλύπτει την αθέτηση, η οποία εμφανίζεται στην πλευρά του ενεργητικού του ισολογισμού που αφαιρείται από το σύνολο των δανείων, είναι ένα αντίθετο περιουσιακό στοιχείο, το οποίο μειώνει το ποσό του πρέπει να επιστραφεί. Εάν η τράπεζα πιστεύει ότι πρέπει να αυξήσει το αποθεματικό λόγω ορισμένων παραγόντων, τότε, για να αυξήσει το αποθεματικό απώλειας δανείου, η τράπεζα χρεώνει ένα ποσό από τα τρέχοντα κέρδη της, είναι οι προβλέψεις για την απώλεια δανείου.

- Το αποθεματικό ζημίας δανείου εμφανίζεται στην πλευρά του ενεργητικού του ισολογισμού ως λογαριασμός αντισταθμιστικού περιουσιακού στοιχείου, αφαιρούμενος από το δάνειο. Ενώ, η πρόβλεψη ζημίας δανείου καταχωρείται ως έξοδο εκτός μετρητών στην κατάσταση λογαριασμού αποτελεσμάτων.

- Η πρόβλεψη δανεισμού είναι προσαρμογή στο αποθεματικό ζημίας δανείου.

- Το αποθεματικό απώλειας δανείου είναι μια απαλλοτρίωση κερδών. Η πρόβλεψη ζημίας δανείου είναι μια επιβάρυνση έναντι του κέρδους.

- Το αποθεματικό απώλειας δανείου δημιουργείται τη στιγμή της παροχής ενός δανείου. Ενώ, η πρόβλεψη για απώλεια δανείου χρεώνεται εάν υπάρχει ανάγκη για αυξημένο αποθεματικό.

- Το αποθεματικό ζημίας δανείου αναφέρεται στην παρακράτηση του ποσού. Η πρόβλεψη απώλειας δανείου είναι το ποσό που προορίζεται για την κάλυψη των προεπιλεγμένων πληρωμών δανείου.

Επίπτωση

Αυτές είναι οι αναμενόμενες απώλειες της τράπεζας λόγω πιστωτικού κινδύνου, που χρεώνονται στα κέρδη, που καταχωρούνται ως έξοδο στην κατάσταση λογαριασμού αποτελεσμάτων. Επηρεάζει το ρυθμιστικό κεφάλαιο της τράπεζας μέσω λογαριασμού αποτελεσμάτων.

συμπέρασμα

- Πρόβλεψη για απώλεια δανείου είναι το ποσό που διατίθεται για την κάλυψη της αναμενόμενης απώλειας πίστωσης. Είναι ένας συστηματικός τρόπος που χρησιμοποιούν οι τράπεζες για την κάλυψη του κινδύνου. Ο υπολογισμός της πρόβλεψης βασίζεται σε εκτιμήσεις και υπολογισμούς.

- Οι πληροφορίες σχετικά με τα αποθεματικά και τις προβλέψεις για απώλεια δανείων είναι χρήσιμες για τους επενδυτές, καθώς παρέχουν πληροφορίες σχετικά με τη σταθερότητα της τράπεζας στον δανεισμό και τον τρόπο διαχείρισης της πίστωσης. Η τράπεζα μπορεί επίσης να λαμβάνει αποφάσεις σχετικά με το ποσό της πρόβλεψης που πρέπει να αφαιρεθεί βάσει του εισοδήματος.

- Και μπορεί να διαχειριστεί τα κέρδη δημιουργώντας μεγάλες προβλέψεις σε περίπτωση υψηλών αποδόσεων και μικρών προβλέψεων κατά τη διάρκεια χαμηλών αποδόσεων. Η τράπεζα μπορεί να αντέξει τις μεταβαλλόμενες οικονομικές συνθήκες παρέχοντας άφθονη πρόβλεψη για την κάλυψη των ζημιών και των εξόδων.