Limited Partners (LP) έναντι General Partners (GP) σε ιδιωτικά ίδια κεφάλαια

Διαφορά μεταξύ περιορισμένων συνεργατών (LP) και γενικών εταίρων (GP)

Οι Limited Partners (LP) είναι αυτοί που έχουν τακτοποιήσει και επενδύσει το κεφάλαιο για το ταμείο επιχειρηματικών κεφαλαίων, αλλά δεν ενδιαφέρονται πραγματικά για την καθημερινή συντήρηση ενός ταμείου επιχειρηματικών κεφαλαίων, ενώ οι General Partners (GP) είναι επαγγελματίες επενδύσεων που έχουν την ευθύνη της δημιουργίας αποφάσεις σχετικά με τις επιχειρήσεις που απαιτούνται για επένδυση.

Πολλά ιδρύματα και άτομα με υψηλό Networth έχουν πολλά χρήματα για τα οποία επιθυμούν να κερδίσουν υψηλότερες αναμενόμενες αποδόσεις. Οι παραδοσιακές μέθοδοι δεν έχουν την ικανότητα να τους προσφέρουν την αναμενόμενη απόδοση, έτσι ώστε να κερδίσουν καλύτερη απόδοση των επενδύσεών τους επενδύουν σε ιδιωτικές εταιρείες ή δημόσιες εταιρείες που έχουν γίνει ιδιωτικές.

Αυτοί οι επενδυτές δεν κάνουν τέτοιου είδους επενδύσεις άμεσα. Κάνουν αυτήν την επένδυση μέσω ενός ιδιωτικού κεφαλαίου.

Πώς λειτουργεί μια εταιρεία Private Equity;

Για να κατανοήσουμε την έννοια του Limited Partners (LP) & General Partners (GP), είναι απαραίτητο να γνωρίζουμε πώς λειτουργεί το PE

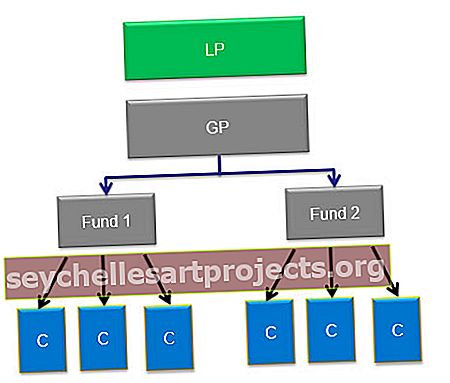

Όταν ιδρύεται μια εταιρεία PE θα έχει επενδυτές που έχουν επενδύσει τα χρήματά τους. Κάθε εταιρεία PE θα έχει περισσότερα από ένα ταμεία.

Για παράδειγμα, η Carlyle, η οποία είναι μια παγκοσμίου φήμης εταιρεία PE, έχει αρκετά κεφάλαια υπό διαχείριση. Αυτές περιλαμβάνουν την Παγκόσμια Ενέργεια και Ισχύς, την Ασία Αγορά, την Τεχνολογία της Ευρώπης, τους Carlyle Power Partners κ.λπ.

Η διάρκεια ζωής ενός ταμείου PE μπορεί να διαρκέσει δέκα χρόνια. Γενικά, σε αυτά τα δέκα χρόνια, 15-25 διαφορετικοί τύποι επενδύσεων πραγματοποιούνται από ιδιωτικά επενδυτικά κεφάλαια. Στις περισσότερες περιπτώσεις, μια συγκεκριμένη επένδυση δεν θα υπερβαίνει το 10% των συνολικών αναλήψεων υποχρεώσεων του ταμείου.

Οι επενδυτές που έχουν επενδύσει στο αμοιβαίο κεφάλαιο θα είναι γνωστοί ως Limited Partners (LP) και η εταιρεία PE θα είναι γνωστές ως General Partner (GP). Βασικά λοιπόν η δομή της εταιρείας PE μοιάζει με αυτήν.

Ποιοι είναι περιορισμένοι συνεργάτες ή LP;

Οι εξωτερικοί επενδυτές σε κεφάλαια PE είναι γνωστοί ως περιορισμένοι εταίροι (LP). Αυτό συμβαίνει καθώς η συνολική ευθύνη τους περιορίζεται στην έκταση του επενδυμένου κεφαλαίου

πηγή: forentis.com

Δεν μπορούν όλοι να επενδύσουν σε μια εταιρεία PE. Γενικά, οι επενδυτές που έχουν τη δυνατότητα να τοποθετήσουν 250.000 $ ή περισσότερα επιτρέπεται να επενδύσουν σε PE Firm. Ως εκ τούτου, η LP γενικά θα έχει επενδυτές όπως τα συνταξιοδοτικά ταμεία, τα εργατικά σωματεία, τις ασφαλιστικές εταιρείες, τα ιδρύματα πανεπιστημίου, τις μεγάλες πλούσιες οικογένειες ή τα άτομα, τα ιδρύματα κ.λπ. 100 κορυφαίες εταιρείες ιδιωτικών μετοχών, ενώ το υπόλοιπο 30% ανήκει στις εταιρείες HNWI, Insurance & Bank.

Αυτό σημαίνει ότι οι πολίτες δεν μπορούν να επενδύσουν σε κεφάλαια; Λοιπόν, τα πράγματα έχουν αρχίσει να αλλάζουν τώρα. Οι παραδοσιακοί διαχειριστές ιδιωτικών μετοχών όπως το KKR προσφέρουν τώρα ευκαιρίες να επενδύσουν σε πολύ χαμηλότερο ποσό που είναι μόλις 10.000 $.

Το Canada Plan Plan Investment Board, το Teacher Retirement System of Texas, το Washington State Investment Board και το Virginia Retirement Board είναι μερικά παραδείγματα μεγάλων επενδυτών (περιορισμένοι συνεργάτες) στον κόσμο που έχουν επενδύσει σε ιδιωτικά επενδυτικά κεφάλαια.

Έτσι, η LP θα δεσμεύσει κεφάλαια σε μια εταιρεία ιδιωτικών μετοχών και θα απαιτήσει απόδοση για αυτήν. Τα ιδιωτικά κεφάλαια έχουν αποδώσει πολύ καλύτερα από τις δημόσιες αγορές στο παρελθόν.

Σύμφωνα με τα διαθέσιμα στοιχεία, Από τον Απρίλιο 1986 έως τον Δεκέμβριο του 2015, ο δείκτης Private Equity US της Cambridge Associates έδωσε στους επενδυτές του 13,4 τοις εκατό ετησίως καθαρά από τα τέλη, με τυπική απόκλιση 9,4%. Αυτή ήταν η μεγαλύτερη περίοδος για την οποία υπάρχουν διαθέσιμα δεδομένα αυτήν τη στιγμή, ενώ ο δείκτης Russell 3000 επέστρεψε 9,9% ετησίως κατά την ίδια περίοδο, με τυπική απόκλιση 16,7% (συμπεριλαμβανομένων των μερισμάτων).

πηγή: Bloomberg.com

Οι Περιορισμένοι Συνεργάτες επενδύουν μόνο τα χρήματά τους και δεν ασχολούνται με τη διαχείριση κεφαλαίων Η διαχείριση γίνεται από τον Γενικό Συνεργάτη.

Ποιοι είναι Γενικοί Συνεργάτες (GP);

Εάν δημιουργηθεί ένα ταμείο, τότε δεν χρειάζεται να το διαχειριστείτε. Αυτό γίνεται από έναν Γενικό Συνεργάτη (GP). Όλες οι αποφάσεις για το ταμείο PE λαμβάνονται από τον GP. Είναι επίσης υπεύθυνοι για τη διαχείριση του χαρτοφυλακίου του ταμείου, το οποίο θα περιέχει όλες τις επενδύσεις του ταμείου.

πηγή: forentis.com

Ο γενικός συνεργάτης πληρώνεται είτε με αμοιβή διαχείρισης ή μπορεί να γίνει ως αποζημίωση. Η αμοιβή διαχείρισης δεν είναι παρά ένα ποσοστό του συνολικού ποσού του κεφαλαίου του ταμείου. Αυτό το ποσοστό είναι σταθερό και όχι ευέλικτο. Γενικά, αυτό το τέλος κυμαίνεται από 1% έως 2% ετησίως του αναληφθέντος κεφαλαίου.

Για παράδειγμα, εάν τα υπό διαχείριση περιουσιακά στοιχεία είναι 100 δισ. Από το κόστος διαχείρισης 2% θα είναι 2 δισ. $. Αυτές οι αμοιβές χρησιμοποιούνται για σκοπούς διαχειριστή και για την κάλυψη εξόδων όπως μισθοί, έξοδα διαπραγμάτευσης που καταβάλλονται σε επενδυτικές τράπεζες, σύμβουλοι, έξοδα ταξιδιού κ.λπ.

πηγή: forentis.com

Πώς κερδίζουν τόσο οι Γενικοί Συνεργάτες ή οι GP;

Ένας GP όπως ο Henry Kravis της KKR και ο Stephen Schwarzman της Blackstone, έχουν κάνει ένα απροσδόκητο μισό δισεκατομμύριο δολάρια σε ένα χρόνο.

Η απάντηση είναι ο καταρράκτης διανομής επιστροφών.

Εκτός από τους μισθούς του, ο Γενικός Συνεργάτης κερδίζει επίσης μεταφερόμενους τόκους ή μεταφορές. Είναι λοιπόν ένα% των κερδών που κερδίζει από επενδύσεις. Για παράδειγμα, εάν μια εταιρεία αγοράσει 100 δισεκατομμύρια δολάρια και πωληθεί για 300 δισεκατομμύρια δολάρια, το κέρδος είναι 200 δισεκατομμύρια δολάρια. Οι μεταφερόμενοι τόκοι θα βασίζονται σε αυτά τα 200 δισεκατομμύρια δολάρια.

Το άλλο όνομα που χρησιμοποιείται για το μεταφερόμενο ενδιαφέρον είναι το τέλος απόδοσης. Το κόστος μεταφοράς τόκων ή απόδοσης είναι μια χρέωση που χρεώνεται με βάση το συνολικό ποσό των κερδών που έχουν κερδίσει το ταμείο. Με άλλα λόγια, το τέλος απόδοσης είναι το μερίδιο των καθαρών κερδών του ταμείου που πρέπει να καταβληθεί στον Γενικό Συνεργάτη.

πηγή: forentis.com

Έτσι, στο παραπάνω παράδειγμα, θα ήταν (200 δισεκατομμύρια δολάρια x 20% που είναι 40 δισεκατομμύρια δολάρια) και τα υπόλοιπα θα διατεθούν στον επενδυτή.

Έτσι, η αμοιβή απόδοσης αναφέρεται επίσης στον Γενικό Συνεργάτη που μεταφέρεται από τους επενδυτές επειδή λαμβάνουν μερίδιο στα κέρδη που είναι άνιση με την κεφαλαιακή δέσμευση στο αμοιβαίο κεφάλαιο. Αυτό σημαίνει ότι ένας GP θα δεσμεύσει μόνο το 1-5% του κεφαλαίου του ταμείου, αλλά θα διατηρήσει το 20% του κέρδους.

Παράδειγμα μεταφερόμενου ενδιαφέροντος

Ας το καταλάβουμε περισσότερο μέσω ενός παραδείγματος

Ας πούμε ότι μια εταιρεία PE που ονομάζεται εταιρεία AYZ συγκεντρώνει αμοιβαίο κεφάλαιο 900 εκατομμυρίων δολαρίων, από αυτά τα 860 εκατομμύρια δολάρια, προήλθε από τη Limited Partner και τα υπόλοιπα 40 εκατομμύρια δολάρια προέρχονται από το General Partner. Έτσι, η GP συνέβαλε μόνο στο 5% στο ταμείο.

Ο γενικός ιατρός μετά τη λήψη κεφαλαίων θα επενδύσει όλο το κεφάλαιο σε αποκτώμενες εταιρείες. Πέρασαν λίγα χρόνια, βγαίνουν από όλες τις εταιρείες χαρτοφυλακίου τους για ένα σύνολο $ 2B. Οι LP παίρνουν πρώτα $ 860 εκατομμύρια - αυτό επιστρέφει το κεφάλαιό τους. Αυτό απομένει 1,14 δισεκατομμύρια δολάρια και διαιρείται 80/20 μεταξύ LP και GP. Έτσι, οι LP παίρνουν 912 εκατομμύρια $ και ο GP παίρνει 228 εκατομμύρια $. Έτσι, ο GP επένδυσε 40 εκατομμύρια δολάρια στην αρχή, αλλά κέρδισε ξανά 200 εκατομμύρια δολάρια στα κέρδη. Έτσι, η GP έκανε μια απόδοση 5 φορές σε αυτό το ταμείο.

Μερικές φορές το μεταφερόμενο επιτόκιο έχει τη μορφή ιδίων κεφαλαίων.

Όταν οι μεταφερόμενοι τόκοι έχουν τη μορφή ιδίων κεφαλαίων τότε ο τόκος σε ένα αμοιβαίο κεφάλαιο θα καταβάλλεται στην GP ως μετοχές. Ο τόκος έχει τη μορφή ιδίων κεφαλαίων βάσει της κεφαλαιακής εισφοράς κάθε Περιορισμένου Συνεργάτη, με ένα ορισμένο ποσοστό αυτών των μετοχών να διατίθεται στον Γενικό Συνεργάτη ως μεταφορά. Γενικά, αυτό το ποσοστό είναι 20%. Οι μετοχές της Carry έχουν ως επί το πλείστον μια περίοδο πολυετούς κατοχύρωσης που παρακολουθεί τις επενδύσεις που πραγματοποιήθηκαν.

Η μεταφορά ιδίων κεφαλαίων κατανέμεται μεταξύ των ανώτερων στελεχών που εργάζονται στην εταιρεία ιδιωτικών μετοχών. Υπάρχουν πολλές γεύσεις ενδιαφέροντος, οπότε η ακριβής σύγκριση δύο διαφορετικών πακέτων μεταφοράς είναι συχνά δύσκολη.

Τα τέλη απόδοσης παρακινούν τις ιδιωτικές εταιρείες μετοχών να αποφέρουν υψηλότερες αποδόσεις. Τα τέλη που χρεώνονται είναι τέτοια ώστε να ευθυγραμμίζουν τα συμφέροντα του γενικού εταίρου και των LP του.

Ποιος είναι ο ρυθμός Hurdle;

Πολλές εταιρείες PE επιτρέπουν το τέλος απόδοσης μετά το ποσοστό Hurdle. Έτσι, ο Γενικός Συνεργάτης θα λάβει τη μεταφορά που είναι το τέλος απόδοσης μόνο όταν το ταμείο είναι σε θέση να αποκομίσει κέρδη πάνω από ένα ορισμένο ποσοστό εμποδίων

Έτσι, το επιτόκιο Hurdle είναι η ελάχιστη απόδοση που πρέπει να επιτευχθεί προτού μοιραστεί το κέρδος σύμφωνα με τη συμφωνία με το συμφέρον.

- Τα κεφάλαια έχουν ένα ποσοστό απόδοσης εμποδίων, έτσι ώστε ένα ταμείο να δίνει ένα τέλος απόδοσης στον GP μόνο αφού έχει κάνει ένα ελάχιστο προσυμφωνημένο κέρδος.

- Επομένως, ένα εμπόδιο 15% σημαίνει ότι το αμοιβαίο κεφάλαιο ιδιωτικών κεφαλαίων πρέπει να επιτύχει απόδοση τουλάχιστον 15% προτού μοιραστούν τα κέρδη σύμφωνα με τη συμφωνία των τόκων.

- Στη βιομηχανία PE, η πιο διαδεδομένη δομή αμοιβών αναφέρεται συνήθως ως «2 και 20», με την οποία χρεώνεται τέλος διαχείρισης 2% σε περιουσιακά στοιχεία υπό διαχείριση ή συνολικό δεσμευμένο κεφάλαιο και ένα τέλος απόδοσης 20% εκτιμάται για τα κέρδη του αμοιβαίου κεφαλαίου

- Για να τα καταλάβουμε, ας δούμε αυτό το παράδειγμα εάν οι περιορισμένοι συνεργάτες λάβουν μια προτιμώμενη απόδοση 10% και η εταιρική σχέση αποφέρει απόδοση 25%, ο GP θα λάβει το 20% της αυξητικής επιστροφής 15%

- Σε περίπτωση απουσίας της απόδοσης εμποδίων, οι διαχειριστές ιδιωτικών μετοχών δεν θα λάβουν μερίδιο του κέρδους (μεταφερόμενος τόκος).

- Τα κέρδη για το ποσοστό εμποδίων υπολογίζονται για την απόδοση στο σύνολό της. Αυτό ισχύει για το συνολικό ποσό που επενδύεται, το οποίο μπορεί να είναι 5-10 συμφωνίες σε ένα χρόνο και όχι βάσει συμφωνίας για διαπραγμάτευση.

Γιατί διατηρείται αυτός ο ρυθμός εμποδίων;

Όταν ένας περιορισμένος συνεργάτης επενδύει σε ιδιωτική απόδοση, παίρνει υψηλότερο κίνδυνο από τον κίνδυνο που θα είχε αναλάβει επενδύοντας σε κανονικές αγορές ή σε δείκτη μετοχών. Δεδομένου ότι ο κίνδυνος είναι υψηλότερος από τον κίνδυνο αγοράς, γι 'αυτό απαιτούν ένα εμπόδιο πριν μοιραστούν τα κέρδη με τον Γενικό Συνεργάτη.

Πότε διαρθρώνονται τα κεφάλαια με το Floor;

Ορισμένα κεφάλαια είναι δομημένα με ένα «κατώτατο όριο». Σε αυτόν τον τύπο οργάνωσης, οι τόκοι θα κατανέμονται μόνο όταν τα καθαρά κέρδη ξεπερνούν το ποσοστό εμποδίων. Αυτός ο τύπος ρύθμισης δεν έχει την πρόβλεψη όπου ο GP μπορεί αργότερα να καλύψει τη διαφορά και ως εκ τούτου αντιτίθεται έντονα από τους General Partners.

Είναι αυτή η χρέωση απόδοσης μόνο για GP;

Είναι ενδιαφέρον ότι πολλές ομάδες ιδιωτικών μετοχών δεν παίρνουν πλήρη χρήματα στη μεταφορά τους. Αυτό συμβαίνει, καθώς οι συνταξιούχοι συνεργάτες έχουν επίσης συχνά το μερίδιο μεταφοράς. Αυτή η κοινή χρήση γίνεται καθώς τα κεφάλαια PE αγοράζουν το μερίδιο του συνταξιούχου εταίρου σε ένα ταμείο κατά τη στιγμή της συνταξιοδότησης. Αυτή η συμφωνία είναι ενεργή για ένα ορισμένο χρονικό διάστημα μετά τη συνταξιοδότησή τους. Οι εταιρείες ιδιωτικών μετοχών μπορούν να πληρώσουν ένα σημαντικό ποσό μεταφοράς ανάλογα με την κατάσταση. Έτσι, εάν υπάρχει απόσπαση της επιχείρησης ή αν ανήκει σε μητρική εταιρεία ή εάν η εταιρεία έχει μειοψηφικούς μετόχους, τότε η πληρωμή είναι τόσο υψηλή όσο 10-50%.

Τι είναι το Escrow και το Claw-Back;

- Πολλοί περιορισμένοι συνεργάτες απαιτούν ρυθμίσεις για μεσεγγύηση και «clawback». Ο λόγος που το κάνουν είναι να διασφαλιστεί ότι οι πρόωρες υπερωπληρωμές θα επιστραφούν εάν τα κεφάλαια έχουν χαμηλή απόδοση.

- Για παράδειγμα, εάν οι περιορισμένοι εταίροι αναμένουν ετήσια απόδοση 15% και το ταμείο επιστρέφει μόνο το 10% για μια χρονική περίοδο. Σε αυτό το σενάριο, ένα μέρος της μεταφοράς που καταβλήθηκε στον γενικό συνεργάτη θα επιστραφεί πίσω για να καλύψει την ανεπάρκεια.

- Αυτή η διάταξη clawback, όταν προστίθεται στους άλλους κινδύνους που αναλαμβάνει ο γενικός εταίρος οδηγεί στη βιομηχανία PE που δικαιολογεί ότι ο τόκος δεν είναι μισθός. Αντίθετα, είναι μια απόδοση κινδύνου επένδυσης που καταβάλλεται μόνο όταν επιτευχθεί το απαιτούμενο επίπεδο απόδοσης.

- Ωστόσο, τα claw-back είναι δύσκολο να εφαρμοστούν. Η δυσκολία προκύπτει όταν οι παραλήπτες μεταφοράς απομακρύνονται από την εταιρεία ή όταν έχουν υποστεί σημαντικές οικονομικές δυσκολίες.

- Για παράδειγμα, έχασαν όλες τις μεταφορές τους λόγω μιας λανθασμένης επένδυσης που στη συνέχεια έδωσε τεράστιες απώλειες ή όταν χρησιμοποίησαν τη μεταφορά τους για να πληρώσουν για μια διευθέτηση.

Μεταφέρει δομές από όλο τον κόσμο

- Στην έρευνα που πραγματοποιήθηκε, ανακαλύφθηκε ότι γενικά, οι Περιορισμένοι Συνεργάτες που εδρεύουν στις ΗΠΑ είναι περισσότεροι, όπου οι αποδόσεις συχνά είναι επίσης πολύ μεγαλύτερες από ό, τι σε άλλες χώρες. Στις ΗΠΑ, η μεταφορά βασίζεται σε διαπραγμάτευση βάσει των ισχυουσών διατάξεων escrow και claw-back.

- Από την άλλη πλευρά, η Ευρώπη ακολουθεί γενικά μια προσέγγιση ολόκληρου του ταμείου. Εδώ οι διαχειριστικοί εταίροι λαμβάνουν το μερίδιό τους στα κέρδη αμέσως μετά την καταβολή των επενδυτών στο κεφάλαιο και την απόδοση του αναληφθέντος κεφαλαίου. Μερικές φορές, η μεταφορά απαγορεύεται από ορισμένους Ευρωπαίους επενδυτές για ορισμένους όρους του αμοιβαίου κεφαλαίου, όπως 5 χρόνια.

- Στην Αυστραλία, το Private Equity κυριαρχείται από μερικούς περιορισμένους συνεργάτες που τείνουν να πιέζουν για συντηρητικούς όρους μεταφοράς. Αυτό μοιάζει αρκετά με το ευρωπαϊκό μοντέλο. Στην Αυστραλία, αυτά τα κεφάλαια που έχουν ιστορικό κερδοφόρας απόδοσης που είναι επίσης συνεπές μπορούν να διαπραγματευτούν ευνοϊκούς όρους μεταφοράς, σε αντίθεση με άλλους.

- Όταν πρόκειται για την περιοχή Ασίας-Ειρηνικού, οι περισσότεροι από αυτούς έχουν το μηχανισμό clawback GP που απαιτεί από τον GP να επιστρέψει στο τέλος της διάρκειας ζωής του ταμείου τυχόν επιπλέον μεταφερόμενο ενδιαφέρον που μπορεί να έχει λάβει όπως αναφέρθηκε παραπάνω.

Οι γενικοί εταίροι αποτελούν τη ραχοκοκαλιά ενός ταμείου PE. Είναι σε θέση να εντοπίζουν καλύτερους όρους και δέσμευση κεφαλαίου όταν αποδίδουν καλές αποδόσεις ή όταν οι αγορές απολαμβάνουν την ανοδική πορεία. Ενώ οι περιορισμένοι συνεργάτες έχουν καλύτερους όρους όταν οι αγορές είναι δυσμενείς ή βρίσκονται σε πτωτική φάση, όπως το 2008-2009, η μετα-χρηματοπιστωτική κρίση.

Μετά το 2008-2009, οι μηχανισμοί των κεφαλαίων PE άλλαξαν. Σύμφωνα με τις τάσεις, οι LP έχουν αρχίσει να προτιμούν μειωμένες σχέσεις GP. Έχουν αρχίσει να εξαλείφουν τους GP που δεν έχουν καλή απόδοση.

Έτσι, δεδομένου ενός μέλλοντος όπου θα δούμε μια σημαντική προτίμηση στη συγκέντρωση GP και τη μείωση του συνολικού αριθμού των GPs που χρηματοδοτούνται, η δυναμική ισχύος LP / GP αναμένεται να μετατοπιστεί προς έναν επιλεγμένο αριθμό GP "που εκτελεί" που θα ήταν σε θέση να διοικήσουν ελκυστικούς τέλη και όροι.