Φορολογική βάση (Ορισμός, τύπος) | Πώς να υπολογίσετε τη φορολογική βάση; (Παραδείγματα)

Τι είναι η φορολογική βάση;

Η φορολογική βάση αναφέρεται στο συνολικό εισόδημα (συμπεριλαμβανομένων των μισθών, των εσόδων από επενδύσεις, περιουσιακών στοιχείων κ.λπ.) που μπορεί να φορολογηθεί από μια φορολογική αρχή και έτσι χρησιμοποιείται για τον υπολογισμό των φορολογικών υποχρεώσεων του ατόμου ή της εταιρείας. Χρησιμεύει ως μια συνολική βάση στην οποία μπορεί να χρεωθεί ο φόρος.

Τύπος φόρου βάσης

Η φορολογική υποχρέωση επιτυγχάνεται πολλαπλασιάζοντας τη φορολογική βάση στον φορολογικό συντελεστή. Επομένως, θα ήταν η φορολογική υποχρέωση διαιρεμένη με τον φορολογικό συντελεστή.

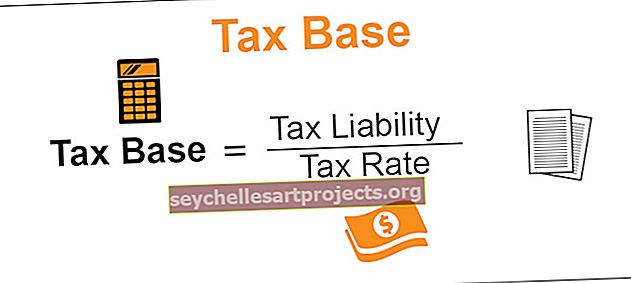

Τύπος φορολογικής βάσης = φορολογική υποχρέωση / φορολογικός συντελεστής

Παράδειγμα φορολογικής βάσης

Η κυρία Λουκία, επιχειρηματίας, κέρδισε 20.000 $ πέρυσι. Από αυτό το ποσό, 15000 $ υπόκεινται σε φόρο.

Ας εξετάσουμε τώρα τη φορολογική υποχρέωση υποθέτοντας φορολογικό συντελεστή 10%.

Φορολογική υποχρέωση = φορολογική βάση * φορολογικός συντελεστής

Οι λεπτομέρειες παρατίθενται παρακάτω

Ως εκ τούτου μπορούμε να υπολογίσουμε ξανά για να φτάσουμε στη φορολογική βάση ως φορολογική υποχρέωση / φορολογικός συντελεστής που θα ήταν τώρα 15000 (1500 / 0,1)

Κορυφαία χαρακτηριστικά της φορολογικής βάσης

# 1 - Απλότητα

Είναι απλό να φτάσετε. Το μόνο που θα έπρεπε ποτέ να κάνουμε είναι να εξετάσουμε το καθαρό σύνολο όλων των περιουσιακών στοιχείων ή εσόδων που υπόκεινται σε φόρο. Αυτό θα βοηθήσει έτσι την κυβέρνηση να προσδιορίσει τον συνολικό αριθμό των φορολογουμένων και, στη συνέχεια, να εξετάσει το εισόδημα που υπόκειται σε φόρο. Θα βοηθούσε κάποιος να κατανοήσει τον συνολικό φόρο που η κυβέρνηση θα τείνει να κερδίζει μέσω αυτής της απλής μεθόδου.

# 2 - Μετρητής φορολογητέου εισοδήματος

Μέσω των επίσημων στατιστικών που συλλέγονται από πολλές πηγές, βοηθά την κυβέρνηση να εκτιμήσει τα συνολικά έσοδα που τείνει να κερδίζει, συνήθως από φορολογητέο εισόδημα, εξετάζοντας τη φορολογική βάση της οικονομίας στο σύνολό της. Αυτό βοηθά την κυβέρνηση της χώρας να εξακριβώσει το συνολικό εισόδημα που μπορεί έτσι να αποφέρει για το προηγούμενο έτος αξιολόγησης

# 3 - Η ευρεία βάση αυξάνει τα έσοδα

Όταν μια κυβέρνηση φορολογεί διάφορα άλλα είδη σε έμμεση βάση, όπως ο ΦΠΑ, ο κεντρικός δασμός, οι ειδικοί φόροι κατανάλωσης, οι εισαγωγές και οι δασμοί κ.λπ., η βάση της θα διευρυνθεί τώρα. Η βελτιωμένη βάση θα χρησιμεύσει ως πηγή περαιτέρω εσόδων για την κυβέρνηση. Η κυβέρνηση μπορεί τώρα να το διοχετεύσει σε παραγωγικούς σκοπούς, όπως η ανάπτυξη έργων υποδομής, κοινωνικών δαπανών και κοινωνικών δαπανών κ.λπ.

# 4 - Λειτουργεί ως υπεύθυνη πηγή

Όταν μια κυβέρνηση συνεχίσει να καθιερώνει τη φορολογική της βάση, αυτό θα χρησιμεύσει τώρα ως υπεύθυνη πηγή εσόδων. Αυτές οι πληροφορίες μπορούν πλέον να τροφοδοτηθούν σε στατιστικά δεδομένα που θα συνδυαστούν από διάφορους οργανισμούς. Επομένως, αυτά τα δεδομένα χρησιμεύουν ως αξιόπιστη πηγή για τον υπολογισμό του ποσού των φόρων που συλλέγει μια χώρα για να της επιτρέψει να συγκρίνει με διάφορες άλλες χώρες για να εξακριβώσει το συνολικό ποσό που εισπράττεται από τους φόρους.

Μειονεκτήματα

# 1 - Δεν λαμβάνει υπόψη τη σκιά της οικονομίας

Υπάρχουν πολλά στην παράνομη επιχείρηση, όπως τα ναρκωτικά. Αυτά συνήθως δεν αναφέρονται, και επομένως δεν τους επιβάλλεται φόρος, ωστόσο οι μεσάζοντες τείνουν να έχουν περιουσία. Τείνει να χάνει τέτοια έσοδα και δεν περιλαμβάνει τη σκιώδη οικονομία.

# 2 - Η στενή βάση μπορεί να εμποδίσει την ανάπτυξη

Εάν μια χώρα τείνει να επιμείνει στη φορολογία μόνο μία πηγή, όπως ο φόρος εισοδήματος και δεν συνεχίσει να εξετάζει τη φορολογία άλλων έμμεσων πηγών όπως ο ΦΠΑ, η βάση πλέον περιορίζεται. Αυτή η μείωση είναι απώλεια εσόδων για την κυβέρνηση. Λόγω της απώλειας τέτοιων εσόδων, το εισόδημα της κυβέρνησης μειώνεται και ενδέχεται να μην είναι σε θέση να αναλάβει αναπτυξιακές δραστηριότητες για την ευημερία της οικονομίας και αυτό θα εμποδίσει την ανάπτυξη

# 3 - Εξαιρούνται εξαιρέσεις και φοροαπαλλαγές

Η κυβέρνηση μπορεί να δώσει ορισμένα κίνητρα για ορισμένους τομείς, οι οποίοι απαλλάσσουν αυτούς που βασίζονται σε τέτοια επαγγέλματα, εξαιρούνται από την καταβολή φόρων. Επιπλέον, διάφορα κίνητρα και απαλλαγές που εισήγαγε η κυβέρνηση βοηθούν το κοινό να εξοικονομήσει ή να επενδύσει σε αυτούς τους δρόμους για να επωφεληθεί από τις φορολογικές απαλλαγές. Ωστόσο, αυτό φαίνεται να είναι ένα μειονέκτημα για την κυβέρνηση καθώς θα έχει τη φορολογική βάση μειωμένη σε τέτοιο βαθμό, γεγονός που μειώνει περαιτέρω τα έσοδα προς την κυβέρνηση.

Περιορισμοί

- Ένας τρόπος με τον οποίο η φορολογική βάση καθυστερεί είναι ότι δεν συνεχίζει να λαμβάνει υπόψη τις απαλλαγές και επίσης τα έσοδα που κερδίζει μέσω της σκιώδους οικονομίας, μειώνοντας έτσι τα συνολικά έσοδα που θα είχαν συγκεντρώσει η κυβέρνηση.

- Επιπλέον, ανάλογα με την απόφαση και τη διακριτική ευχέρεια της κυβέρνησης σχετικά με το τι θα συμπεριληφθεί στη φορολογική βάση, θα καθορίσει το συνολικό φορολογητέο εισόδημα που θα δημιουργηθεί. Ως εκ τούτου, η βάση θα περιορίζεται στην απόφαση ένταξης που εναπόκειται στην κυβέρνηση σχετικά με τα στοιχεία που πρέπει να ληφθούν υπόψη για φορολογία.

Σημαντικά σημεία

- Η κυβέρνηση, συνήθως κατά τη συνεδρίαση του προϋπολογισμού, θα αποφασίσει για τις φορολογικές πλάκες και επίσης τις διάφορες πηγές εσόδων για τις οποίες θα ήθελε να φορολογήσει ή όχι έναν φόρο. Γίνεται σημαντικό να ενημερώνεται κανείς από αυτή την άποψη για να κατανοήσει τι εμπίπτει στο σύνολο του φορολογητέου καλαθιού εισοδήματος της κυβέρνησης για να καθορίσει τη βάση.

συμπέρασμα

Η φορολογική βάση χρησιμεύει ως μια σημαντική πηγή αξιόπιστων πληροφοριών για τον υπολογισμό του συνολικού εισοδήματος που κερδίζει μια κυβέρνηση μιας χώρας μέσω της οδού της φορολογίας. Στέκεται ως μια αξιόπιστη λογιστική πηγή για τη δημιουργία στατιστικών από την άποψη αυτή. Καθίσταται επιτακτική ανάγκη για την κυβέρνηση να καθορίσει σωστά τη βάση ώστε να έχει αποτελεσματική φορολογία και να διασφαλίσει έτσι ότι οι άνθρωποι δεν είναι ούτε υπερβολικοί ούτε υποαξιωματικοί.