Λογιστική ρευστότητα (Ορισμός, τύπος) | Κορυφαία αναλογία ρευστότητας 3 λογιστικών

Τι είναι η ρευστότητα στη λογιστική;

Η λογιστική ρευστότητα μετρά την ικανότητα του οφειλέτη της εταιρείας σε σχέση με τις πληρωμές του χρέους τους και το ίδιο εκφράζεται συνήθως σε όρους ποσοστού των τρεχουσών υποχρεώσεων, για παράδειγμα, ο τρέχων δείκτης μπορεί να μετρηθεί ως κυκλοφορούν ενεργητικό διαιρεμένο με τρέχουσες υποχρεώσεις που είναι χρήσιμες για την εταιρεία να γνωρίζει τη ρευστότητα της εταιρείας έτσι ώστε η εταιρεία να μην αντιμετωπίσει οποιαδήποτε ρευστότητα στο εγγύς μέλλον.

Τύπος λογιστικής ρευστότητας

Υπάρχουν διάφοροι λόγοι που μετρούν τη λογιστική ρευστότητα ενός ατόμου που έχουν ως εξής:

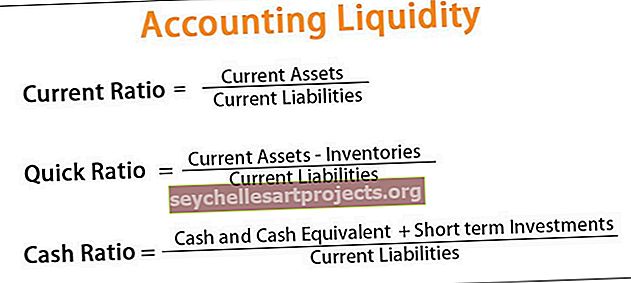

# 1 - Τρέχουσα αναλογία

Η τρέχουσα αναλογία μετρά την ικανότητα της εταιρείας να πληρώσει τις τρέχουσες υποχρεώσεις που είναι πληρωτέες εντός της περιόδου του επόμενου έτους σε σχέση με τα διαθέσιμα στοιχεία ενεργητικού της όπως μετρητά, αποθέματα και εισπρακτέους λογαριασμούς. Όσο υψηλότερος είναι ο τρέχων λόγος, τόσο καλύτερη είναι η θέση ρευστότητας της εταιρείας.

Τύπος για τον υπολογισμό της τρέχουσας αναλογίας:

Τρέχουσα αναλογία = Τρέχον ενεργητικό / Τρέχουσες υποχρεώσεις# 2 - Δοκιμή οξέος / γρήγορη αναλογία

Η γρήγορη αναλογία μετρά την ικανότητα της εταιρείας να πληρώσει τις τρέχουσες υποχρεώσεις που είναι πληρωτέες εντός της περιόδου του επόμενου έτους σε σχέση με τα πιο ρευστά περιουσιακά στοιχεία της. Για τον υπολογισμό των πιο ρευστών περιουσιακών στοιχείων, τα αποθέματα και τα προπληρωμένα κόστη εξαιρούνται από τα τρέχοντα περιουσιακά στοιχεία.

Υπολογισμός γρήγορης αναλογίας:

Γρήγορη αναλογία = (Μετρητά και ισοδύναμα μετρητών + εισπρακτέοι λογαριασμοί + βραχυπρόθεσμες επενδύσεις) / Τρέχουσες υποχρεώσειςΉ

Γρήγορη αναλογία = (Τρέχοντα περιουσιακά στοιχεία - Αποθέματα - Προπληρωμένα κόστη) / Τρέχουσες υποχρεώσεις# 3 - Αναλογία μετρητών

Ο δείκτης μετρητών μετρά την ικανότητα της εταιρείας να πληρώσει τις τρέχουσες υποχρεώσεις που είναι πληρωτέες εντός της περιόδου του επόμενου έτους σε σχέση με τα μετρητά ή τα ταμειακά ισοδύναμα. Η ταμειακή αναλογία ορίζει τα ρευστά περιουσιακά στοιχεία αυστηρά τα μετρητά ή ισοδύναμα μετρητών Εκτιμά την ικανότητα της εταιρείας να παραμείνει διαλυτή αν υπάρχει οποιαδήποτε έκτακτη ανάγκη, καθώς ακόμη και μια εξαιρετικά κερδοφόρα εταιρεία μπορεί μερικές φορές να μπει σε πρόβλημα σε περίπτωση που δεν υπάρχει ρευστότητα για την αντιμετώπιση απρόβλεπτων γεγονότων. Ο τύπος του για τον υπολογισμό της αναλογίας μετρητών:

Αναλογία μετρητών = (Μετρητά και ισοδύναμα μετρητών + βραχυπρόθεσμες επενδύσεις) / Τρέχουσες υποχρεώσειςΠαράδειγμα Λογιστικής Ρευστότητας

Υπάρχουν δύο εταιρείες, η X ltd και η Y ltd που εργάζονται στον ίδιο κλάδο έχουν τις ακόλουθες λεπτομέρειες.

Μπορείτε να κάνετε λήψη αυτού του προτύπου λογιστικής ρευστότητας Excel εδώ - Πρότυπο λογιστικής ρευστότητας Excel

Για την X ltd:

- Τρέχοντα περιουσιακά στοιχεία: 35 $

- Τρέχουσες υποχρεώσεις: 10 $

- Αποθέματα: 10 $

Για Y ltd:

- Τρέχοντα περιουσιακά στοιχεία: 12 $

- Τρέχουσες υποχρεώσεις: 20 $

- Αποθέματα: 6 $

Σχολιάστε τη λογιστική ρευστότητα των δύο εταιρειών.

Ανάλυση

Για την ανάλυση της λογιστικής θέσης ρευστότητας των δεικτών ρευστότητας των εταιρειών X ltd και Y ltd θα υπολογιστούν από τις διαθέσιμες πληροφορίες όπου,

- Τρέχουσα αναλογία = Τρέχον ενεργητικό / Τρέχουσες υποχρεώσεις και

- Γρήγορη αναλογία = (Τρέχοντα περιουσιακά στοιχεία - Αποθέματα) / Τρέχουσες υποχρεώσεις

Για την X ltd:

Ομοίως, για την Y Ltd,

Για Y ltd:

Η τρέχουσα αναλογία της X ltd είναι μεγαλύτερη από εκείνη της Y ltd, η οποία δείχνει ότι η X ltd έχει υψηλό βαθμό ρευστότητας. Η γρήγορη αναλογία της X ltd. επισημαίνει επίσης το επαρκές επίπεδο ρευστότητας καθώς ακόμη και μετά τον αποκλεισμό των αποθεμάτων 2 $ από τα κυκλοφορούντα περιουσιακά στοιχεία, έχει μετρητά 2,5 $ για κάθε δολάριο των τρεχουσών υποχρεώσεων.

Πλεονεκτήματα της Λογιστικής Ρευστότητας

Υπάρχουν πολλά διαφορετικά πλεονεκτήματα της Λογιστικής Ρευστότητας για την εταιρεία ή ένα άτομο. Μερικά από τα πλεονεκτήματα είναι τα εξής:

- Βοηθά στον προσδιορισμό του κατά πόσον η εταιρεία διαθέτει επαρκή ρευστότητα για να εκπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της ή όχι, ώστε η εταιρεία να μπορεί να σχεδιάσει ανάλογα τη μελλοντική της πορεία δράσης.

- Είναι εύκολο να μετρηθεί και να υπολογιστεί η λογιστική ρευστότητα.

- Είναι χρήσιμο για τη διοίκηση της εταιρείας στην αξιολόγηση της απόδοσης της εταιρείας.

- Χρησιμοποιείται από τις τράπεζες, τους επενδυτές, τους πιστωτές και άλλους ενδιαφερόμενους ως μέρος της ανάλυσής τους πριν από την παροχή πίστωσης ή την επένδυση των χρημάτων τους στην εταιρεία.

Μειονεκτήματα

Οι περιορισμοί και τα μειονεκτήματα της λογιστικής ρευστότητας περιλαμβάνουν τα ακόλουθα:

- Η λογιστική ρευστότητα υπολογίζεται με βάση τα στοιχεία και υπάρχει πιθανότητα τα στοιχεία αυτά να χειραγωγούνται από την εταιρεία. Σε αυτήν την περίπτωση, η λογιστική ρευστότητα που υπολογίζεται δεν θα δείχνει τη σωστή εικόνα της θέσης ρευστότητας της εταιρείας.

- Η λογιστική ρευστότητα βοηθά στο να γνωρίζουμε εάν υπάρχει επαρκής ρευστότητα για την κάλυψη βραχυπρόθεσμων υποχρεώσεων με τη συγκεκριμένη εταιρεία. Ωστόσο, δεν συγκρίνεται με τα στοιχεία του κλάδου ή τους ανταγωνιστές, καθώς αυτές οι αναλογίες μπορεί να έχουν διαφορετικές ερμηνείες για διαφορετικούς κλάδους.

- Υπάρχουν διάφοροι λόγοι που μετρούν τη λογιστική ρευστότητα και διαφέρουν ανάλογα με το πόσο αυστηρά ορίζεται ένα ρευστό περιουσιακό στοιχείο. Κάθε λόγος ορίζει τα ρευστά περιουσιακά στοιχεία με διαφορετικό τρόπο, επομένως δεν υπάρχει συγκεκριμένο συμπέρασμα ότι ο λόγος είναι ο καλύτερος για τη μέτρηση της λογιστικής ρευστότητας.

Σημαντικά σημεία

- Η λογιστική ρευστότητα είναι ένα μέτρο ευκολίας με το οποίο μια εταιρεία ή ένα άτομο μπορεί να ανταποκριθεί στις οικονομικές του υποχρεώσεις χρησιμοποιώντας τα ρευστά περιουσιακά στοιχεία που είναι διαθέσιμα μαζί τους.

- Η λογιστική ρευστότητα μετρά τη δυνατότητα αποπληρωμής των εκκρεμών χρεών όταν και όταν καθίστανται απαιτητές χρησιμοποιώντας τα ρευστά περιουσιακά στοιχεία της.

- Η λογιστική ρευστότητα μπορεί να εκτιμηθεί συγκρίνοντας τα ρευστά διαθέσιμα με τις τρέχουσες υποχρεώσεις ή τις βραχυπρόθεσμες υποχρεώσεις, οι οποίες οφείλονται εντός ενός έτους.

- Η λογιστική ρευστότητα είναι ένα από τα σημαντικά μέτρα που χρησιμοποιούνται για να γνωρίζουμε την ικανότητα ενός ατόμου να εξοφλήσει τις τρέχουσες υποχρεώσεις του που οφείλονται εντός του επόμενου έτους, χωρίς να χρειάζεται να αντλήσει εξωτερικό κεφάλαιο.

- Διαφορετικοί δείκτες μετρούν τη λογιστική ρευστότητα που περιλαμβάνει την τρέχουσα αναλογία, τη γρήγορη αναλογία και την αναλογία μετρητών. Εάν το άτομο έχει περισσότερα ρευστά περιουσιακά στοιχεία σε σύγκριση με τις τρέχουσες υποχρεώσεις του ή τις βραχυπρόθεσμες υποχρεώσεις από αυτό δείχνει ότι η λογιστική ρευστότητα του ατόμου είναι επαρκής διαφορετικά δεν είναι, από το ότι θα είναι σε θέση να εκπληρώσει τις υποχρεώσεις του εγκαίρως.