Παραδείγματα κινητών αξιών | Κορυφαία 5 παραδείγματα εμπορεύσιμων τίτλων

Παραδείγματα κινητών αξιών

Οι εμπορεύσιμοι τίτλοι καλούνται επίσης ως βραχυπρόθεσμες επενδύσεις και ευνοούνται από μεγάλες εταιρείες. Τα ακόλουθα παραδείγματα εμπορεύσιμων τίτλων παρέχουν μια περιγραφή των πιο κοινών εμπορεύσιμων τίτλων. Είναι αδύνατο να παρέχουμε ένα πλήρες σύνολο παραδειγμάτων που αντιμετωπίζουν κάθε παραλλαγή σε κάθε κατάσταση, καθώς υπάρχουν χιλιάδες τέτοιοι τίτλοι.

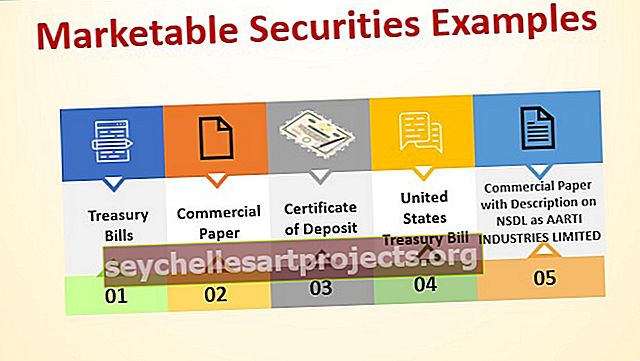

Παραδείγματα κινητών αξιών περιλαμβάνουν -

- Κοινή μετοχή

- Εμπορικά χαρτιά

- Αποδοχή τραπεζίτη

- Λογαριασμοί Δημοσίου

- Πιστοποιητικό Κατάθεσης

- άλλα μέσα χρηματαγοράς

Λίστα με τα πιο κοινά παραδείγματα εμπορεύσιμων τίτλων

Παράδειγμα # 1 - Γραμμάτια Δημοσίου

Υπολογίστε την τρέχουσα τιμή και την ισοδύναμη απόδοση του Ομολόγου (χρησιμοποιώντας απλή σύνθεση) των μέσων της χρηματαγοράς με ονομαστική αξία Rs100 και απόδοση έκπτωσης 8% σε 90 Ημέρες.

Λύση:

Πάρτε έτος = 360 ημέρες.

Η Έκπτωση με Απόδοση χρησιμοποιεί 360 Ημέρες σε ένα χρόνο και υπολογίζεται στην τιμή ναύλου που είναι ονομαστική αξία εδώ.

DY = [(FV - P) / FV)] × (360 / n) × 100

Εδώ,

FV = Rs 100, n = 90 ημέρες, DY = 8, P = τρέχουσα τιμή

Υπολογισμός τρέχουσας τιμής -

Έτσι, βάζοντας πάνω απ 'όλα τον τύπο In formula θα πάρετε την τρέχουσα τιμή.

8 = [(100-P) / 100] × (360/90) × 100

Τρέχουσα τιμή = 98 Rs

Υπολογισμός ισοδύναμης απόδοσης ομολόγων -

Το Bond Equivalent Yield χρησιμοποιεί 365 ημέρες σε ένα χρόνο και υπολογίζεται βάσει της πραγματικής επένδυσης.

BEY = [(FV - P) / FV)] × (365 / n) × 100

= [(100-98) / 100] × (365/90) × 100

BEY = 8,11%

Παράδειγμα # 2 - Εμπορικό χαρτί

Η εταιρεία ανώνυμης εταιρείας ABC ξεκίνησε μια Εμπορική Βίβλο με λεπτομέρειες της αγοράς, όπως αναφέρεται παρακάτω.

- Ημερομηνία έναρξης - 17 Μαΐου 2018

- Ημερομηνία λήξης - 15 Αυγούστου 2018

- Αριθμός ημερών - 90

- Ποσοστό κουπονιού - 11,35%

Ποιο είναι το καθαρό ποσό που περιορίστηκε η ABC μετά την έναρξη εμπορικών χαρτών 90 ημερών;

Λύση

Η εταιρεία πρέπει να παρέχει απόδοση 11,35% στους επενδυτές για την επένδυσή του για περισσότερο από ένα έτος. Επομένως εδώ θα χρησιμοποιήσουμε 365 ημέρες και θα υπολογίσουμε τη διαφορά μεταξύ της τιμής και της ονομαστικής αξίας σε σχέση με την επένδυσή του. Ο τύπος έχει ως εξής,

Απόδοση = [(FV - A) / A)] × (365 / Ωριμότητα) × 100

Εδώ,

- Α - Καθαρό ποσό που λαμβάνεται από επενδυτές

- FV - Υποτίθεται ότι είναι Rs 100

Ωριμότητα - 90 ημέρες

Απόδοση (τόκος) - 11,35%

Έτσι, με την τοποθέτηση των παραπάνω αριθμών στον τύπο θα πάρετε το καθαρό ποσό για 100Rs ονομαστικής αξίας εμπορικό χαρτί.

Υπολογισμός καθαρού ποσού -

11,35% = [(100-A) / A] × (365/90) × 100

Η επίλυση της παραπάνω εξίσωσης θα πάρει A = 97,28 Rs

Επομένως, εάν ένα εμπορικό έγγραφο που εκδόθηκε από την εταιρεία αξίας Rs 10 Crores, η Εταιρεία θα λάβει μόνο 97.277.560,87 Crores.

Καθαρό ποσό = 97277560,87

Παράδειγμα # 3 - Πιστοποιητικό κατάθεσης

Η XYZ Company έχει οφειλόμενη πληρωμή Rs3 Crores στις 15 Σεπτεμβρίου 2018. Η εταιρεία έχει επιπλέον μετρητά σήμερα, δηλαδή στις 15 Ιουνίου 2018, και αφού έλαβε υπόψη όλα τα στοιχεία και τα στοιχεία, αποφάσισε να τοποθετήσει πλεόνασμα μετρητών στο Πιστοποιητικό Κατάθεσης ενός από την Κυβέρνηση στο 8,25% ετησίως. Υπολογισμός Ποσού χρημάτων πρέπει να επενδυθεί σε πιστοποιητικό κατάθεσης σήμερα για να γίνει η πληρωμή; Εδώ το έτος να ληφθεί ως 365 ημέρες.

Λύση:

Τα CD εκδίδονται σε τιμή έκπτωσης και το ποσό έκπτωσης καταβάλλεται κατά τη στιγμή της έκδοσης.

Τύπος για CD

D = 1 × (r / 100) × (n / 365)

Εδώ,

- Δ - Έκπτωση

- r - το ποσοστό έκπτωσης

- n– Μήνας / ημέρες

Υπολογισμός CD-

D = 1 × (8,25 / 100) × (91/365)

Δ = Rs 0,020568493

Το ποσό που θα ληφθεί στο Face Vale Rs 1 θα είναι -

Ποσό που θα ληφθεί στο Face Vale Rs 1 = Rs 1 + Rs 0,020568493

= Rs 1.020568493

Το ποσό που θα πραγματοποιηθεί θα είναι -

Εάν το ποσό που θα ληφθεί είναι Rs 3 εκατομμύρια τότε,

Ποσό που θα υποβληθεί σε έρευνα είναι = (3 Crores / 1.020568493) = Rs29.395.381.30

Ποσό προς επένδυση = 29.395.381.30 Rs

Παράδειγμα # 4 - (Εμπορικό χαρτί με περιγραφή στο NSDL ως AARTI INDUSTRIES LIMITED)

Η Aarti Industries Limited εξέδωσε Εμπορικό Έγγραφο με Περιγραφή για το NSDL ως AARTI INDUSTRIES LIMITED 90D CP 20FEB19 και με τις παρακάτω λεπτομέρειες.

- Ονομαστική αξία - Rs5,00,000

- Τιμή έκδοσης - Rs 4,80,000

- Ημερομηνία Έκδοσης - 22/11/2018

- Ημερομηνία λήξης - 20/02/2019

- Αξιολόγηση πιστοληπτικής ικανότητας A1 +

Ποιο είναι το κόστος ή η απόδοση του Εμπορικού Χαρτιού;

Λύση:

Ξέρουμε ότι

Απόδοση = (Ονομαστική αξία - Τιμή έκδοσης / Τιμή έκδοσης) × (360 / Ημέρες λήξης)

Εδώ λοιπόν, οι Ημέρες Ωριμότητας είναι 90 Ημέρες,

Υπολογισμός της απόδοσης -

Απόδοση = (5,00,000 - 4,80,000 / 4,800,000) × (360/90)

Απόδοση = (20.000 / 4.80.000) × 4

Απόδοση = 0,042 × 4

Απόδοση = 0,167 ή 16,7%

Έτσι, η απόδοση ή το κόστος του εμπορικού χαρτιού είναι 16,7%

Παράδειγμα # 5 (Υπουργείο Οικονομικών των Ηνωμένων Πολιτειών)

Το Υπουργείο Οικονομικών των Ηνωμένων Πολιτειών εκδόθηκε για το cusip 912796UM9 με το κύριο ποσό 25.000.000 με περίοδο λήξης 90 ημερών και επιτόκιο κουπονιών ή απόδοση έκπτωσης 2,37%. Υπολογίστε την τρέχουσα τιμή του Treasury Bill; Πάρτε χρόνο ως 360 ημέρες.

Λύση:

Εδώ,

- Ονομαστική αξία - 25.000.000

- Ωριμότητα - 90 ημέρες

- Έκπτωση - 2,37%

- P (Τρέχουσα τιμή) -;

Η Έκπτωση με Απόδοση χρησιμοποιεί 360 Ημέρες σε ένα χρόνο και υπολογίζεται στην τιμή ναύλου που είναι ονομαστική αξία εδώ.

Υπολογισμός τρέχουσας τιμής -

DY = [(FV - P) / FV)] × (360 / n) × 100

2,37 = [(25,000,000 - P) / 25,000,000] × (360/90) × 100

Τρέχουσα τιμή = 24851875

Έτσι, η επίλυση της παραπάνω εξίσωσης θα πάρει την τρέχουσα τιμή του Υπουργείου Οικονομικών των ΗΠΑ και είναι 24.851.875

συμπέρασμα

Τα μετρητά και τα εμπορεύσιμα χρεόγραφα είναι τα ρευστά περιουσιακά στοιχεία των εταιρειών και η αποτελεσματική διαχείριση μετρητών και εμπορεύσιμων τίτλων είναι πολύ σημαντική για τις εταιρείες. Πολλές εταιρείες επενδύουν σε εμπορεύσιμα χρεόγραφα, επειδή είναι υποκατάστατο για μετρητά, η αποπληρωμή βραχυπρόθεσμων υποχρεώσεων, οι κανονιστικές απαιτήσεις, αυτά τα χαρακτηριστικά και τα πλεονεκτήματα των εμπορεύσιμων τίτλων τα καθιστούν δημοφιλή. Η κατοχή εμπορεύσιμων αξιών για μια εταιρεία εξαρτάται πλήρως από τη φερεγγυότητα και την οικονομική κατάσταση μιας εταιρείας. Υπάρχουν ορισμένοι περιορισμοί για τα εμπορεύσιμα χρεόγραφα όπως χαμηλές αποδόσεις, προεπιλεγμένος κίνδυνος και κίνδυνος πληθωρισμού που σχετίζονται με εμπορεύσιμα χρεόγραφα. Εν ολίγοις, τα εμπορεύσιμα χρεόγραφα είναι μια επενδυτική επιλογή για τον οργανισμό να αποφέρει κέρδη από τα υπάρχοντα μετρητά, διατηρώντας ταυτόχρονα τις ταμειακές ροές λόγω της υψηλής ρευστότητας.