Απόδοση ενεργητικού (Ορισμός, τύπος) | Υπολογισμός + Παραδείγματα

Επιστροφή στον ορισμό λειτουργικών περιουσιακών στοιχείων

Η απόδοση των λειτουργικών περιουσιακών στοιχείων είναι ο ρυθμός απόδοσης που κερδίζει μια εταιρεία, έχοντας τα λειτουργικά του περιουσιακά στοιχεία σε αποτελεσματική χρήση. λειτουργικά περιουσιακά στοιχεία είναι τα περιουσιακά στοιχεία στους ισολογισμούς της εταιρείας που χρησιμοποιούνται για καθημερινές δραστηριότητες της εταιρείας, σε αντίθεση με τα χρηματοοικονομικά περιουσιακά στοιχεία που χρησιμοποιούνται ως επένδυση ή ως κατάσταση ισολογισμού.

Επιστροφή στον τύπο λειτουργικών στοιχείων ενεργητικού

Η απόδοση των λειτουργικών περιουσιακών στοιχείων υπολογίζεται ως το ποσοστό απόδοσης των περιουσιακών στοιχείων που χρησιμοποιούνται σε βασικές δραστηριότητες που δημιουργούν έσοδα από την επιχείρηση. Είναι ένας λόγος απόδοσης, ο οποίος είναι ένας από τους σημαντικούς δείκτες που χρησιμοποιούνται στον χρηματοοικονομικό σχεδιασμό και ανάλυση.

Είναι ελαφρώς διαφορετικό από τον τύπο απόδοσης συνολικών περιουσιακών στοιχείων, ο οποίος λαμβάνει υπόψη τα συνολικά περιουσιακά στοιχεία που κατέχει η εταιρεία. Σε αυτήν την περίπτωση, λαμβάνουμε μόνο τα τρέχοντα περιουσιακά στοιχεία που εμπλέκονται κυρίως στη δημιουργία εσόδων για την επιχείρηση. Έτσι, έχει δύο ευρείες συνιστώσες:

- Καθαρό εισόδημα: Το καθαρό εισόδημα περιλαμβάνει το υπόλοιπο εισόδημα της επιχείρησης, το οποίο αφήνεται για διανομή στους μετόχους.

- Τρέχον ενεργητικό: Τα τρέχοντα περιουσιακά στοιχεία περιλαμβάνουν εκείνα τα περιουσιακά στοιχεία όπως μετρητά, εισπρακτέους λογαριασμούς και άλλα κυκλοφορούντα περιουσιακά στοιχεία της εταιρείας, η οποία είναι υπεύθυνη για τη δημιουργία εσόδων / εσόδων.

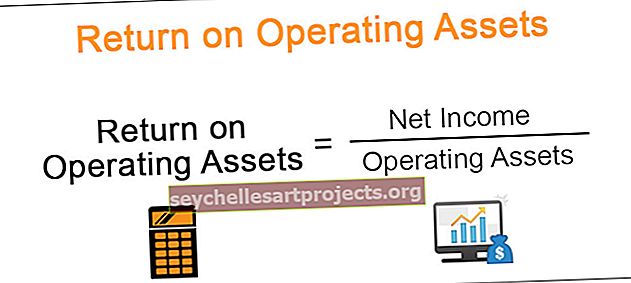

Ο τύπος απόδοσης των λειτουργικών περιουσιακών στοιχείων είναι το καθαρό εισόδημα έναντι του τρέχοντος ενεργητικού και εκφράζεται σε ποσοστιαία μορφή.

Επιστροφή στον τύπο ενεργητικού ενεργητικού = Καθαρό εισόδημα / Λειτουργικά περιουσιακά στοιχεία

Όσο υψηλότερη είναι η απόδοση, τόσο καλύτερη είναι για την εταιρεία. Μερικά παραδείγματα λειτουργικών περιουσιακών στοιχείων περιλαμβάνουν μετρητά, εισπρακτέους λογαριασμούς, αποθέματα και πάγια στοιχεία που συμβάλλουν στην καθημερινή λειτουργία.

Υπολογισμός απόδοσης λειτουργικών περιουσιακών στοιχείων (με παραδείγματα)

Παρακάτω είναι μερικά από τα παραδείγματα για να το κατανοήσετε καλύτερα.

Παράδειγμα # 1

Η Αραβική κατασκευή περιορισμένη είναι μια αναπτυσσόμενη κατασκευαστική εταιρεία στη Μέση Ανατολή και προετοιμάζουν τις οικονομικές τους καταστάσεις με τα πρότυπα αναφοράς IFRS. Κοιτάζοντας την ετήσια έκθεση της εταιρείας για τη χρήση 2013. Ο αριθμός του ενεργητικού του ισολογισμού ανέρχεται σε 2.000.000 $, εκ των οποίων το 50% είναι τρέχοντος χαρακτήρα. Το αναφερόμενο καθαρό εισόδημα για τη συγκεκριμένη περίοδο είναι 500.000 $. Θέλει ένας αναλυτής να υπολογίσει την απόδοση του ενεργητικού;

Λύση:

Πρώτα πρέπει να υπολογίσουμε το τμήμα των τρεχουσών περιουσιακών στοιχείων = 50% των 2.000.000 $

Τρέχον ενεργητικό = 2.000.000 * 50 = 1.000.000 $

Υπολογισμός ROOA

= 500.000 / 1.000.000

ROOA = 50%

Παράδειγμα # 2

Τα πολυμερή XYZ Limited είναι μια προετοιμασία των οικονομικών καταστάσεων τους με τα πρότυπα αναφοράς IFRS. Κοιτάζοντας την ετήσια έκθεση της εταιρείας για τη χρήση 2016. Ο αριθμός του ενεργητικού του ισολογισμού ανέρχεται σε 2.500.000 $, εκ των οποίων το 50% είναι τρέχοντος χαρακτήρα. Το καθαρό εισόδημα που αναφέρεται για τη συγκεκριμένη περίοδο είναι 10.000 $. Θέλει ένας αναλυτής να υπολογίσει την απόδοση του ενεργητικού;

Λύση:

Πρώτα πρέπει να υπολογίσουμε το τμήμα των τρεχουσών περιουσιακών στοιχείων = 50% των 2.500.000 $

Τρέχον ενεργητικό = 2500000 * 50 = 1.250.000 $

Υπολογισμός ROOA

= 10.000 / 1.250.000

ROOA = 1%

Πλεονεκτήματα

- Ο τύπος χρησιμοποιείται στη βιομηχανία για τον υπολογισμό της απόδοσης του περιουσιακού στοιχείου, το οποίο είναι ένας σημαντικός πίνακας αναλογίας απόδοσης για τους επενδυτές και τους μετόχους, και χρησιμοποιείται για σύγκριση χρηματοοικονομικής αναλογίας και ανάλυση ομότιμων ομάδων.

- Διαφέρει από την απόδοση του συνολικού περιουσιακού στοιχείου και η ανάλυση καθίσταται πιο ουσιαστική επειδή λαμβάνει υπόψη μόνο εκείνο το περιουσιακό στοιχείο που χρησιμοποιείται στην πραγματικότητα για τη δημιουργία εσόδων και λειτουργεί στις καθημερινές επιχειρήσεις.

Περιορισμοί

- Δεδομένου ότι ο τύπος λαμβάνει υπόψη τη λογιστική αξία του περιουσιακού στοιχείου, υποτιμά σημαντικά την αξία του περιουσιακού στοιχείου από την πραγματική αγοραία αξία αυτών των περιουσιακών στοιχείων.

- Ο τύπος πρέπει να προσαρμοστεί στην οικονομική ανάλυση εάν οι εταιρείες χρησιμοποιούν διαφορετικές λογιστικές μεθόδους ή μεθόδους απόσβεσης για τα περιουσιακά στοιχεία.

συμπέρασμα

Το ROOA χρησιμοποιείται για τη μέτρηση της λειτουργικής κερδοφορίας της εταιρείας και της αποδοτικότητας χρήσης των λειτουργικών περιουσιακών στοιχείων. Οι υψηλότεροι λόγοι δείχνουν υψηλότερη κερδοφορία, ενώ οι λόγοι κάτω από 1 σημαίνουν αναποτελεσματική χρήση των λειτουργικών περιουσιακών στοιχείων. Ωστόσο, το ROOA είναι ένας σημαντικός τύπος για οικονομική ανάλυση.