Λογαριασμός Offset (Σημασία, Παραδείγματα) | Οφέλη του λογαριασμού αντιστάθμισης

Τι είναι ο λογαριασμός Offset;

Ο λογαριασμός Offset είναι ένας λογαριασμός που σχετίζεται άμεσα ή έμμεσα με έναν άλλο λογαριασμό και μειώνει το υπόλοιπο του σχετικού λογαριασμού για να μας δώσει ένα καθαρό υπόλοιπο που χρησιμοποιείται για τον υπολογισμό, την αποτίμηση, την ερμηνεία και την εφαρμογή στις οικονομικές καταστάσεις, καθώς ενδέχεται να προκύψει η απαίτηση την πορεία των επιχειρήσεων και τις νομικές απαιτήσεις.

Συστατικά

# 1 - Μείωση αξίας

Ο λογαριασμός Offset, στις περισσότερες περιπτώσεις, συνεχίζει να μειώνει το υπόλοιπο του λογαριασμού με τον οποίο σχετίζεται. Ας υποθέσουμε ότι αναμένουμε ότι το 3% της συνολικής απαίτησής μας από 100.000 $ έχει πάει άσχημα, επομένως δείχνουμε 3.000 $ (100.000 $ 3%) ως πρόβλεψη για επισφαλείς χρεώσεις, που είναι μείωση από την αξία των οφειλετών και εδώ η πρόβλεψη για επισφαλείς χρεώσεις αντισταθμίζεται λογαριασμός για οφειλέτες . Επίσης, σε μια μοναδική επιχείρηση ιδιοκτησίας, όταν ο ιδιοκτήτης αποσύρει τα χρήματα για προσωπική χρήση, το οποίο ονομάζεται σχέδια είναι ένας λογαριασμός συμψηφισμού για κεφάλαια. Εάν η αρχική συνεισφορά από τον ιδιοκτήτη ήταν 50.000 $ και η ανάληψη για την περίοδο είναι 5.000 $, ερμηνεύεται ότι το καθαρό υπόλοιπο κεφαλαίου είναι 45.000 $ (50000 $ - 5000 $).

# 2 - Τύποι

Η συσσωρευμένη απόσβεση, η πρόβλεψη για κακούς και αμφίβολους οφειλέτες, τα σχέδια είναι τέτοια παραδείγματα που σχετίζονται με τα πάγια περιουσιακά στοιχεία, τους διάφορους οφειλέτες και το κεφάλαιο, αντίστοιχα. Η πρόβλεψη για ξεπερασμένο απόθεμα είναι επίσης ένα παράδειγμα που συνεχίζει να μειώνει το υπόλοιπο του αποθέματος στο χέρι.

# 3 - Σύνεση

Οι οικονομικές καταστάσεις πρέπει να δείχνουν μια ακριβή και δίκαιη εικόνα της εικόνας. Επομένως, είναι πάντα συνετό να εμφανίζεται αυτός ο λογαριασμός ξεχωριστά, και σε οποιοδήποτε σημείο, μας δίνει την αξία του netbook που εξηγεί ποιο ήταν το πραγματικό κόστος και πόσο από αυτό έχει υποτιμηθεί. Βοηθά επίσης στη δημιουργία αποθεματικών και αργότερα οποιαδήποτε αλλαγή στον αναμενόμενο αριθμό μπορεί να προσαρμοστεί μέσω δικαιωμάτων και αποθεματικών.

# 4 - Λογιστική

Ας καταλάβουμε πώς δημοσιεύεται η καταχώριση λογιστικής για τον λογαριασμό όφσετ και πώς εμφανίζεται στα βιβλία. Ας υποθέσουμε ότι η ABC Ltd. αγόρασε πρόσφατα μηχανήματα για 200.000 $ και σκοπεύει να υποτιμήσει τα μηχανήματα για 5 χρόνια χρησιμοποιώντας τη μέθοδο Straight Line. Σε αυτήν την περίπτωση, η απόσβεση κάθε χρόνο για αυτό το μηχάνημα θα είναι 200.000 $ / 5 = 40.000 $.

Λογιστικές Καταχωρήσεις

Μέχρι το τέλος του πρώτου έτους, το υπόλοιπο θα είναι 200.000 $ και η συσσωρευμένη απόσβεση θα εμφανίσει 40.000 $. Μέχρι το τέλος του 2ου έτους, το υπόλοιπο των μηχανημάτων θα εξακολουθεί να είναι 200.000 $ και η συσσωρευμένη απόσβεση θα εμφανίζει 80.000 $. Η αξία netbook των μηχανημάτων μέχρι το τέλος του πρώτου έτους θα είναι 160.000 $ (200.000 $ - 40.000 $) και 120.000 $ (200.000 $ 80.000 $) μέχρι το τέλος του δεύτερου έτους. Αυτή η μέθοδος βοηθά ένα τρίτο άτομο να προσδιορίσει ποια ήταν η λογιστική αξία κατά τη στιγμή της αγοράς και ποια είναι η υπόλοιπη αξία ενός στοιχείου. Αν εμφανίσουμε μόλις 120.000 $ ως περιουσιακό στοιχείο για το τρίτο έτος, θα είναι δύσκολο να καταλάβουμε αν τα 120.000 $ είναι όλες νέες αγορές ή η υπόλοιπη αξία ενός στοιχείου. Αυτός ο λογαριασμός βοηθά όλους τους ενδιαφερόμενους να κατανοήσουν με ακρίβεια τους οικονομικούς αριθμούς.

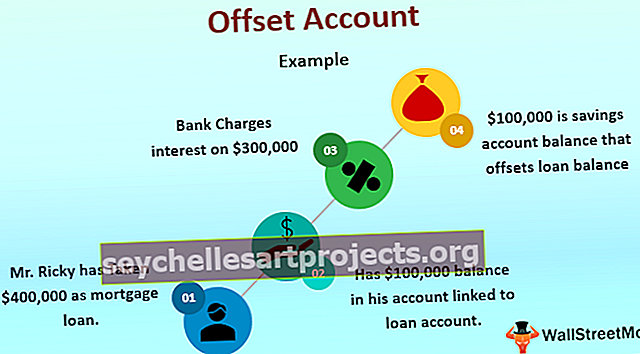

Παράδειγμα λογαριασμού συμψηφισμού σε υποθήκη

Αυτή η ιδέα χρησιμοποιείται κυρίως στον τραπεζικό τομέα για τον υπολογισμό των τόκων του ποσού του δανείου. Το καθαρό ποσό δανείου υπολογίζεται αφαιρώντας το υπόλοιπο σε λογαριασμό ταμιευτηρίου από το λογαριασμό δανείου και αυτό το καθαρό υπόλοιπο χρησιμοποιείται για τον υπολογισμό των τόκων για το μήνα ή το έτος όπως συμφωνήθηκε από την τράπεζα και τον πελάτη. Ας υποθέσουμε ότι ο κ. Ricky έχει λάβει 400.000 $ ως στεγαστικό δάνειο από την Bank of America στην Ουάσιγκτον και πρόσφατα έλαβε 100.000 $ από έσοδα πώλησης ακινήτων στη Γεωργία. Έχει κρατήσει 100.000 $ στον τραπεζικό λογαριασμό που συνδέεται με τον τραπεζικό λογαριασμό του στην τράπεζα της Αμερικής. Καθώς το καθαρό υπόλοιπο του δανείου είναι 300.000 $ (400.000 $ - 100.000 $), η τράπεζα θα χρεώσει τους τόκους μόνο στα 300.000 $ για εκείνη την περίοδο. Σε αυτήν την περίπτωση, ένα υπόλοιπο 100.000 $ είναι ένας λογαριασμός ταμιευτηρίου που αντισταθμίζει το υπόλοιπο του δανείου και μειώνει την υποχρέωση επιτοκίου του κ. Ricky.

Οφέλη

- Βοηθά στον γρήγορο υπολογισμό της καθαρής λογιστικής αξίας.

- Οι ετήσιες εκθέσεις προετοιμάζονται για διάφορα μέρη. ορισμένα από αυτά μπορεί να μην είναι λογιστικά. Τους βοηθούν στον προσδιορισμό της μείωσης της συνολικής αξίας.

- Βοηθά στη διευκόλυνση του ελέγχου και στις ετήσιες καταθέσεις.

- Είναι μια παγκόσμια αποδεκτή πολιτική για τη διατήρηση λογαριασμών συμψηφισμού για την εμφάνιση της μείωσης και των καθαρών υπολοίπων των σχετικών λογαριασμών.

Μειονεκτήματα

- Είναι μια χρονοβόρα διαδικασία.

- Πολλοί οργανισμοί θεωρούν ότι είναι δύσκολο να εφαρμοστούν.

- Χρειάζεστε ένα ισχυρό λογιστικό σύστημα. αλλιώς, ενδέχεται να προκύψουν λειτουργικές δυσκολίες.

Σημεία προς σημείωση

Σήμερα, με την ανάπτυξη ενός μηχανογραφημένου λογιστικού συστήματος, είναι εύκολο και γρήγορο να προετοιμάσετε και να διατηρήσετε τους λογαριασμούς αντιστάθμισης καθώς το σύστημα κάνει όλους τους υπολογισμούς. Ωστόσο, ένας λογιστής ή υπεύθυνος πρέπει να διασφαλίσει ότι πρέπει να ληφθεί υπόψη οποιαδήποτε αλλαγή στην αξία των περιουσιακών στοιχείων λόγω επανεκτίμησης ή απομείωσης. Κατά συνέπεια, η αξία ενός τέτοιου λογαριασμού θα αλλάξει. Επίσης, με το ΔΠΧΑ (Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς) που ζητά να αναφέρει τον λογαριασμό συμψηφισμού με συγκεκριμένο τρόπο, οι λογιστές πρέπει να ενημερωθούν με πρόσφατες αλλαγές ως προς τον τρόπο εμφάνισης στα βιβλία λογαριασμών.

συμπέρασμα

Με την αυξανόμενη παγκοσμιοποίηση και τις εταιρείες που λειτουργούν σε πολλές χώρες, τα βιβλία λογαριασμών πρέπει να είναι συμβατά με μια παγκόσμια πλατφόρμα. Αποτελούν επίσης αποτέλεσμα διεθνώς αποδεκτών λογιστικών αρχών για την ακριβή αναφορά οικονομικών αριθμών, όπως έχουμε δει στην παραπάνω συζήτηση πώς η αναφορά λογαριασμών συμψηφισμού βοηθά στην καλύτερη κατανόηση των οικονομικών καταστάσεων οποιουδήποτε οργανισμού. Έτσι, ένας οργανισμός που αναζητά μια ισχυρή λογιστική διαδικασία πρέπει να περιλαμβάνει συμψηφισμό λογαριασμών που αναφέρουν για να παρουσιάσουν μια ακριβή και δίκαιη εικόνα των οικονομικών καταστάσεων.