WACC (Μέσο σταθμισμένο κόστος κεφαλαίου) | Οδηγός βήμα προς βήμα

Ποιο είναι το σταθμισμένο μέσο κόστος κεφαλαίου (WACC);

Το μέσο σταθμικό κόστος κεφαλαίου είναι το μέσο ποσοστό απόδοσης που μια εταιρεία αναμένεται να πληρώσει σε όλους τους μετόχους της οι οποίοι, που περιλαμβάνει, κατόχους χρέους, μετόχους μετοχών και προνομιούχους μετόχους · οι οποίοι έχουν διαφορετικό ρυθμό απόδοσης το καθένα λόγω της σειράς ραμφίσματος και ως εκ τούτου η διαφορά στο σταθμισμένο μέσο κόστος κεφαλαίου.

Σύντομη επεξήγηση

Το WACC είναι ο σταθμισμένος μέσος όρος του κόστους χρέους μιας εταιρείας και του κόστους των ιδίων κεφαλαίων της. Η ανάλυση σταθμισμένου μέσου κόστους κεφαλαίου προϋποθέτει ότι οι κεφαλαιαγορές (τόσο το χρέος όσο και τα ίδια κεφάλαια) σε οποιαδήποτε δεδομένη βιομηχανία απαιτούν αποδόσεις ανάλογες με την αντιληπτή ανοχή των επενδύσεών τους. Αλλά βοηθά το WACC τους επενδυτές να αποφασίσουν εάν θα επενδύσουν σε μια εταιρεία ή όχι;

Για να κατανοήσουμε το μέσο σταθμικό κόστος κεφαλαίου, ας πάρουμε ένα απλό παράδειγμα.

Ας υποθέσουμε ότι θέλετε να ξεκινήσετε μια μικρή επιχείρηση! Πηγαίνετε στην τράπεζα και ζητάτε ότι χρειάζεστε ένα δάνειο για να ξεκινήσετε. Μια τράπεζα εξετάζει το επιχειρηματικό σας σχέδιο και σας λέει ότι θα σας δανείσει το δάνειο, αλλά υπάρχει ένα πράγμα που πρέπει να κάνετε. Η Τράπεζα λέει ότι πρέπει να πληρώσετε 10% τόκους πάνω από το κύριο ποσό που δανείζεστε. Συμφωνείτε και η τράπεζα σας δανείζει το δάνειο.

Τώρα για να επωφεληθείτε από το δάνειο, συμφωνήσατε να πληρώσετε ένα τέλος (έξοδα τόκων). Αυτό το «τέλος» είναι το «κόστος κεφαλαίου» με απλούς όρους.

Καθώς η επιχείρηση χρειάζεται πολλά χρήματα για να επενδύσει στην επέκταση των προϊόντων και των διαδικασιών της, πρέπει να προμηθεύσει χρήματα. Προέρχονται χρήματα από τους μετόχους τους με τη μορφή αρχικών δημόσιων προσφορών (IPO), και επίσης λαμβάνουν δάνειο από τράπεζες ή ιδρύματα. Για να έχουν αυτό το μεγάλο χρηματικό ποσό, οι εταιρείες πρέπει να πληρώσουν το κόστος. Αυτό το ονομάζουμε ως κόστος κεφαλαίου. Εάν μια επιχείρηση έχει περισσότερες από μία πηγές από τις οποίες λαμβάνει κεφάλαια, πρέπει να πάρουμε έναν σταθμισμένο μέσο όρο του κόστους κεφαλαίου.

Το πιο σημαντικό - Λήψη προτύπου WACC Excel

Μάθετε να υπολογίζετε το Starbucks WACC στο Excel

Πόσο σχετικό είναι το WACC;

Είναι ένας εσωτερικός υπολογισμός του κόστους κεφαλαίου μιας εταιρείας. Και όταν οι επενδυτές αξιολογούν την επένδυση σε μια επιχείρηση ή μια επιχείρηση, υπολογίζουν το μέσο σταθμικό κόστος κεφαλαίου (WACC). Για παράδειγμα, ο επενδυτής Α θέλει να επενδύσει στην εταιρεία X. Τώρα ο Α βλέπει ότι το μέσο σταθμικό κόστος κεφαλαίου της εταιρείας X είναι 10% και η απόδοση κεφαλαίου στο τέλος της περιόδου είναι 9%, Η απόδοση κεφαλαίου 9% είναι χαμηλότερο από το WACC του 10%, ο Α αποφασίζει να μην επενδύσει σε αυτήν την εταιρεία X, καθώς η αξία που θα πάρει μετά την επένδυση στην εταιρεία είναι μικρότερη από το σταθμισμένο μέσο κόστος κεφαλαίου.

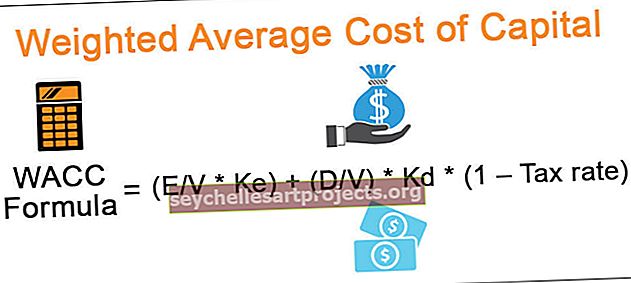

Τύπος WACC

Πολλοί επενδυτές δεν υπολογίζουν το WACC επειδή είναι λίγο περίπλοκο από τους άλλους χρηματοοικονομικούς δείκτες. Αλλά αν είστε ένας από αυτούς που θα θέλατε να μάθετε πώς λειτουργεί το μέσο σταθμικό κόστος κεφαλαίου (WACC), ακολουθεί ο τύπος για εσάς

Τύπος WACC = (E / V * Ke) + (D / V) * Kd * (1 - Φορολογικός συντελεστής)

- E = Αξία αγοράς ιδίων κεφαλαίων

- V = Συνολική αγοραία αξία των ιδίων κεφαλαίων και του χρέους

- Ke = Κόστος ιδίων κεφαλαίων

- Δ = Αξία αγοράς χρέους

- Kd = Κόστος χρέους

- Φορολογικός συντελεστής = Εταιρικός φορολογικός συντελεστής

Η εξίσωση μπορεί να φαίνεται περίπλοκη, αλλά καθώς μαθαίνουμε κάθε όρο, θα αρχίσει να έχει νόημα. Ας ξεκινήσουμε.

Αξία αγοράς ιδίων κεφαλαίων

Ας ξεκινήσουμε με το E, την αγοραία αξία των ιδίων κεφαλαίων. Πώς πρέπει να το υπολογίσουμε; Δείτε πώς -

- Ας υποθέσουμε ότι η εταιρεία Α έχει εκκρεμή μερίδια 10.000 και η τιμή αγοράς καθεμιάς από τις μετοχές αυτή τη στιγμή είναι 10 δολάρια ΗΠΑ ανά μετοχή. Έτσι, η αγοραία αξία των ιδίων κεφαλαίων θα είναι = (ανεξόφλητα μερίδια της αγοράς A * της εταιρείας για κάθε μετοχή αυτή τη στιγμή) = (10.000 * 10 $ ΗΠΑ) = 100.000 δολάρια ΗΠΑ.

- Η αγοραία αξία των ιδίων κεφαλαίων μπορεί επίσης να χαρακτηριστεί ως κεφαλαιοποίηση της αγοράς. Χρησιμοποιώντας την αγοραία αξία των ιδίων κεφαλαίων ή την κεφαλαιοποίηση της αγοράς, οι επενδυτές μπορούν να γνωρίζουν πού να επενδύσουν τα χρήματά τους και πού δεν πρέπει.

Αξία αγοράς χρέους

Τώρα, ας καταλάβουμε την έννοια της αγοράς της αξίας του χρέους, Δ. Πώς να το υπολογίσετε;

- Είναι δύσκολο να υπολογιστεί η αγοραία αξία του χρέους επειδή πολύ λίγες εταιρείες έχουν το χρέος τους με τη μορφή εκκρεμών ομολόγων στην αγορά.

- Εάν τα ομόλογα είναι εισηγμένα, μπορούμε να πάρουμε άμεσα την αναγραφόμενη τιμή ως την αγοραία αξία του χρέους.

- Τώρα, ας επιστρέψουμε στο Σταθμισμένο Μέσο Κόστος Κεφαλαίου και ας δούμε το V, τη συνολική αγοραία αξία των ιδίων κεφαλαίων και του χρέους. Είναι αυτονόητο. Πρέπει απλώς να προσθέσουμε την αγοραία αξία των ιδίων κεφαλαίων και την εκτιμώμενη αγοραία αξία του χρέους, και αυτό είναι.

Κόστος ιδίων κεφαλαίων

- Το κόστος των ιδίων κεφαλαίων (Ke) υπολογίζεται χρησιμοποιώντας το μοντέλο CAPM. Ακολουθεί ο τύπος για την αναφορά σας.

- Κόστος ιδίων κεφαλαίων = Ποσοστό απόδοσης χωρίς κίνδυνο + Beta * (Ποσοστό απόδοσης αγοράς - Ποσοστό απόδοσης χωρίς κίνδυνο)

- Εδώ, Beta = Μέτρο κινδύνου που υπολογίζεται ως παλινδρόμηση της τιμής μετοχής της εταιρείας.

- Το μοντέλο CAPM συζητήθηκε εκτενώς σε ένα άλλο άρθρο - το CAPM Beta. Παρακαλώ ρίξτε μια ματιά σε αυτό εάν χρειάζεστε περισσότερες πληροφορίες.

Κόστος χρέους

- Μπορούμε να υπολογίσουμε το κόστος του χρέους χρησιμοποιώντας τον ακόλουθο τύπο - Κόστος χρέους = (ποσοστό χωρίς κίνδυνο + πιστωτικό περιθώριο) * (1 - φορολογικός συντελεστής)

- Καθώς το κόστος του χρέους (Kd) επηρεάζεται από τον συντελεστή φόρου, θεωρούμε το κόστος χρέους μετά το φόρο.

- Εδώ, το πιστωτικό περιθώριο εξαρτάται από την πιστοληπτική ικανότητα. Η καλύτερη βαθμολογία πιστοληπτικής ικανότητας θα μειώσει το πιστωτικό περιθώριο και το αντίστροφο.

- Εναλλακτικά, μπορείτε επίσης να ακολουθήσετε μια απλοποιημένη προσέγγιση για τον υπολογισμό του κόστους του χρέους. Μπορείτε να βρείτε το κόστος του χρέους ως έξοδα τόκων / συνολικό χρέος.

- Ο φορολογικός συντελεστής είναι ο εταιρικός φορολογικός συντελεστής, ο οποίος εξαρτάται από την κυβέρνηση. Επίσης, σημειώστε ότι εάν δοθεί προτιμώμενο απόθεμα, πρέπει επίσης να λάβουμε υπόψη το κόστος των προτιμώμενων αποθεμάτων.

- Εάν συμπεριληφθεί το προτιμώμενο απόθεμα, εδώ θα ήταν ο αναθεωρημένος τύπος WACC - WACC = E / V * Ke + D / V * Kd * (1 - Φορολογικός συντελεστής) + P / V * Kp. Εδώ, V = E + D + P και Kp = Κόστος προτιμώμενων αποθεμάτων

Ερμηνεία

Η διερμηνεία εξαρτάται πραγματικά από την επιστροφή της εταιρείας στο τέλος της περιόδου. Εάν η απόδοση της εταιρείας είναι πολύ μεγαλύτερη από το μέσο σταθμικό κόστος κεφαλαίου, τότε η εταιρεία τα πάει πολύ καλά. Αλλά αν υπάρχει ένα μικρό κέρδος ή καθόλου κέρδος, τότε οι επενδυτές πρέπει να σκεφτούν δύο φορές πριν επενδύσουν στην εταιρεία.

Εδώ είναι ένα άλλο πράγμα που πρέπει να λάβετε υπόψη ως επενδυτής. Εάν θέλετε να υπολογίσετε το μέσο σταθμικό κόστος κεφαλαίου, υπάρχουν δύο τρόποι που μπορείτε να χρησιμοποιήσετε. Το πρώτο είναι η λογιστική αξία και το δεύτερο είναι η προσέγγιση της αγοραίας αξίας.

Όπως μπορείτε να δείτε ότι εάν λάβετε υπόψη τον υπολογισμό χρησιμοποιώντας την αγοραία αξία, είναι πολύ πιο περίπλοκος από οποιονδήποτε άλλο λόγο υπολογισμού. μπορείτε να παραλείψετε και να αποφασίσετε να βρείτε το μέσο σταθμικό κόστος κεφαλαίου (WACC) στη λογιστική αξία που δίνεται από την εταιρεία στην κατάσταση εισοδήματος και στον Ισολογισμό. Αλλά ο υπολογισμός της λογιστικής αξίας δεν είναι τόσο ακριβής όσο ο υπολογισμός της αγοραίας αξίας. Και στις περισσότερες περιπτώσεις, η αγοραία αξία λαμβάνεται υπόψη για τον υπολογισμό του σταθμισμένου μέσου κόστους κεφαλαίου (WACC) για την εταιρεία.

Υπολογισμός WACC - Πολύ βασικό αριθμητικό παράδειγμα

Δεδομένου ότι υπάρχουν τόσες πολλές πολυπλοκότητες στον υπολογισμό WACC (σταθμισμένο μέσο κόστος κεφαλαίου), θα πάρουμε ένα παράδειγμα το καθένα για τον υπολογισμό όλων των τμημάτων του σταθμισμένου μέσου κόστους κεφαλαίου (WACC) και στη συνέχεια θα πάρουμε ένα τελικό παράδειγμα για να εξακριβώσουμε Σταθμισμένο μέσο κόστος κεφαλαίου με απλό τρόπο.

Ας αρχίσουμε.

Βήμα # 1 - Υπολογισμός αξίας αγοράς μετοχών / κεφαλαιοποίησης αγοράς

Ακολουθούν οι λεπτομέρειες της εταιρείας A και της εταιρείας B -

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Εκκρεμείς Μετοχές | 30000 | 50000 |

| Τιμή αγοράς μετοχών | 100 | 90 |

Σε αυτήν την περίπτωση, μας έχουν δοθεί τόσο ο αριθμός των εκκρεμών μετοχών όσο και η τιμή αγοράς των μετοχών. Ας υπολογίσουμε την κεφαλαιοποίηση της εταιρείας A και Company B.

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Εκκρεμείς Μετοχές (Α) | 30000 | 50000 |

| Τιμή αγοράς μετοχών (B) | 100 | 90 |

| Κεφαλαιοποίηση αγοράς (A * B) | 3.000.000 | 4.500.000 |

Τώρα έχουμε την αγοραία αξία των ιδίων κεφαλαίων ή την κεφαλαιοποίηση της εταιρείας A και Company B.

Βήμα 2 - Εύρεση αγοραίας αξίας χρέους)

Ας πούμε ότι έχουμε μια εταιρεία για την οποία γνωρίζουμε το συνολικό χρέος. Συνολικό χρέος (T) = 100 εκατομμύρια δολάρια ΗΠΑ. Προκειμένου να βρούμε την αγοραία αξία του Χρέους, πρέπει να ελέγξουμε εάν αυτό το χρέος παρατίθεται.

Εάν ναι, μπορούμε να επιλέξουμε άμεσα την τελευταία τιμή διαπραγμάτευσης. Εάν η αξία διαπραγμάτευσης ήταν 84,83 $ για ονομαστική αξία 100 $, τότε η αγοραία αξία του χρέους θα είναι 84,83 εκατομμύρια δολάρια.

Βήμα # 3 Υπολογίστε το κόστος των ιδίων κεφαλαίων

- Ποσοστό χωρίς κίνδυνο = 4%

- Premium Risk = 6%

- Το beta του αποθέματος είναι 1,5

Κόστος ιδίων κεφαλαίων = Rf + (Rm-Rf) x Beta

Κόστος ιδίων κεφαλαίων = 4% + 6% x 1,5 = 13%

Βήμα # 4 - Υπολογίστε το κόστος του χρέους

Ας πούμε ότι μας δόθηκαν οι ακόλουθες πληροφορίες -

- Ποσοστό χωρίς κίνδυνο = 4%.

- Πίστωση Spread = 2%.

- Φορολογικός συντελεστής = 35%.

Ας υπολογίσουμε το κόστος του χρέους.

Κόστος Χρέους = (Χωρίς Κίνδυνο + Πίστωση) * (1 - Φορολογικός συντελεστής)

Ή, Kd = (0,04 + 0,02) * (1 - 0,35) = 0,039 = 3,9%.

Βήμα # 5 - Υπολογισμός WACC (σταθμισμένο μέσο κόστος κεφαλαίου)

Έτσι, αφού υπολογίσουμε τα πάντα, ας πάρουμε ένα άλλο παράδειγμα στον υπολογισμό WACC (σταθμισμένο μέσο κόστος κεφαλαίου).

| Σε US $ | Εταιρεία Α | Εταιρεία Β |

| Αξία αγοράς ιδίων κεφαλαίων (E) | 300000 | 500000 |

| Αξία αγοράς χρέους (Δ) | 200000 | 100000 |

| Κόστος ιδίων κεφαλαίων (Re) | 4% | 5% |

| Κόστος χρέους (Rd) | 6% | 7% |

| Φορολογικός συντελεστής (φόρος) | 35% | 35% |

Πρέπει να υπολογίσουμε το WACC (Μέσο Σταθμισμένο Κόστος Κεφαλαίου) και για τις δύο αυτές εταιρείες.

Ας δούμε πρώτα τον τύπο WACC -

Τύπος WACC = E / V * Ke + D / V * Kd * (1 - Φόρος)

Τώρα, θα βάλουμε τις πληροφορίες για την εταιρεία Α,

σταθμισμένο μέσο κόστος του τύπου κεφαλαίου της εταιρείας A = 3/5 * 0,04 + 2/5 * 0,06 * 0,65 = 0,0396 = 3,96%.

σταθμισμένος μέσος όρος κόστους του τύπου κεφαλαίου της εταιρείας B = 5/6 * 0,05 + 1/6 * 0,07 * 0,65 = 0,049 = 4,9%.

Τώρα μπορούμε να πούμε ότι η Εταιρεία Α έχει μικρότερο κόστος κεφαλαίου (WACC) από την Εταιρεία Β. Ανάλογα με την απόδοση που έχουν και οι δύο εταιρείες στο τέλος της περιόδου, θα μπορούσαμε να καταλάβουμε εάν, ως επενδυτές, πρέπει να επενδύσουμε σε αυτές τις εταιρείες ή όχι.

Υπολογισμός WACC - Παράδειγμα Starbucks

Υποθέτοντας ότι αισθάνεστε άνετα με τα βασικά παραδείγματα WACC, ας πάρουμε ένα πρακτικό παράδειγμα για τον υπολογισμό του WACC του Starbucks. Λάβετε υπόψη ότι η Starbucks δεν έχει προτιμώμενες μετοχές και ως εκ τούτου, ο τύπος WACC που θα χρησιμοποιηθεί έχει ως εξής -

Τύπος WACC = E / V * Ke + D / V * Kd * (1 - Φορολογικός συντελεστής)

Το πιο σημαντικό - Λήψη προτύπου WACC Excel

Μάθετε να υπολογίζετε το Starbucks WACC στο Excel

Βήμα 1 - Βρείτε την αγοραία αξία των ιδίων κεφαλαίων

Αξία αγοράς ιδίων κεφαλαίων = Αριθμός μετοχών σε κυκλοφορία x τρέχουσα τιμή.

Η αγοραία αξία των ιδίων κεφαλαίων είναι επίσης η κεφαλαιοποίηση της αγοράς. Ας δούμε τον συνολικό αριθμό μετοχών της Starbucks -

πηγή: Starbucks SEC Filings

πηγή: Starbucks SEC Filings

- Όπως μπορούμε να δούμε από ψηλά, ο συνολικός αριθμός των εκκρεμών μετοχών είναι 1455,4 εκατομμύρια

- Τρέχουσα τιμή των Starbucks (από το κλείσιμο της 13ης Δεκεμβρίου 2016) = 59,31

- Αξία αγοράς ιδίων κεφαλαίων = 1455,4 x 59,31 = 86,319,8 εκατομμύρια $

Βήμα 2 - Βρείτε την αγοραία αξία του χρέους

Ας δούμε τον ισολογισμό του Starbucks παρακάτω. Από το οικονομικό έτος 2016, η λογιστική αξία του χρέους είναι τρέχουσα

Από το οικονομικό έτος 2016, η λογιστική αξία του χρέους είναι το τρέχον τμήμα του μακροπρόθεσμου χρέους ($ 400) + μακροπρόθεσμο χρέος (3202,2 $) = 3602,2 εκατομμύρια $.

πηγή: Starbucks SEC Filings

Ωστόσο, όταν διαβάζουμε περαιτέρω για το χρέος της Starbucks, παρέχουμε επιπλέον τις ακόλουθες πληροφορίες -

πηγή: Starbucks SEC Filings

Όπως σημειώνουμε από πάνω, το Starbucks παρέχει την εύλογη αξία του χρέους (3814 εκατομμύρια δολάρια) καθώς και τη λογιστική αξία του χρέους. Σε αυτήν την περίπτωση, είναι συνετό να θεωρούμε την εύλογη αξία του χρέους ως πληρεξούσιο της αγοραίας αξίας του χρέους.

Βήμα 3 - Βρείτε το κόστος των ιδίων κεφαλαίων

Όπως είδαμε νωρίτερα, χρησιμοποιούμε το μοντέλο CAPM για να βρούμε το κόστος των ιδίων κεφαλαίων.

Ke = Rf + (Rm - Rf) x Beta

Χωρίς κίνδυνο

Εδώ, έχω θεωρήσει το επιτόκιο 10 ετών ως ποσοστό χωρίς κίνδυνο. Λάβετε υπόψη ότι ορισμένοι αναλυτές λαμβάνουν επίσης ένα πενταετές επιτόκιο θησαυρού ως το ποσοστό χωρίς κίνδυνο. Επικοινωνήστε με τον αναλυτή της έρευνας σας προτού λάβετε μια κλήση για αυτό.

πηγή - bankrate.com

Premium μετοχικού κινδύνου (Rm - Rf)

Κάθε χώρα έχει διαφορετικό Premium Equity Risk Premium. Το Premium Equity Risk υποδηλώνει κυρίως το ασφάλιστρο που αναμένεται από τον Επενδυτή μετοχών.

Για τις Ηνωμένες Πολιτείες, το Premium Equity Risk Premium είναι 6,25%.

πηγή - stern.nyu.edu

Βήτα

Ας δούμε τώρα τα Starbucks Beta Trends τα τελευταία χρόνια. Η beta του Starbucks έχει μειωθεί τα τελευταία πέντε χρόνια. Αυτό σημαίνει ότι τα αποθέματα Starbucks είναι λιγότερο ασταθή σε σύγκριση με το χρηματιστήριο.

Σημειώνουμε ότι το Beta του Starbucks είναι 0,805x

Με αυτό, έχουμε όλες τις απαραίτητες πληροφορίες για τον υπολογισμό του κόστους των ιδίων κεφαλαίων.

Κόστος ιδίων κεφαλαίων = Ke = Rf + (Rm - Rf) x Beta

Ke = 2,47% + 6,25% x 0,805

Κόστος ιδίων κεφαλαίων = 7,50%

Βήμα 4 - Βρείτε το κόστος του χρέους

Ας επανεξετάσουμε τον πίνακα που χρησιμοποιήσαμε για την εύλογη αξία του Χρέους. Παρέχουμε επιπλέον το δηλωμένο επιτόκιο.

Χρησιμοποιώντας το επιτόκιο και την εύλογη αξία, μπορούμε να βρούμε το σταθμισμένο μέσο επιτόκιο της συνολικής εύλογης αξίας του χρέους (3.814 εκατομμύρια δολάρια)

Πραγματικό επιτόκιο = 103,631 $ / 3,814 $ = 2,72%

Βήμα 5 - Βρείτε το φορολογικό συντελεστή

Μπορούμε εύκολα να βρούμε τον πραγματικό φορολογικό συντελεστή από την Κατάσταση Εισοδήματος της Starbucks.

Δείτε παρακάτω το στιγμιότυπο της κατάστασης αποτελεσμάτων.

Για το FY2016, πραγματικός φορολογικός συντελεστής = 1.379,7 $ / 4.198,6 $ = 32,9%

Βήμα 6 - Υπολογίστε το μέσο σταθμικό κόστος κεφαλαίου (WACC) της Starbucks

Συλλέξαμε όλες τις πληροφορίες που απαιτούνται για τον υπολογισμό του σταθμισμένου μέσου κόστους κεφαλαίου.

- Αξία αγοράς ιδίων κεφαλαίων = 86.319,8 εκατομμύρια $

- Αξία αγοράς χρέους (εύλογη αξία χρέους) = 3814 εκατομμύρια $

- Κόστος ιδίων κεφαλαίων = 7,50%

- Κόστος χρέους = 2,72%

- Φορολογικός συντελεστής = 32,9%

Τύπος WACC = E / V * Ke + D / V * Kd * (1 - Φορολογικός συντελεστής)

Τύπος σταθμισμένου μέσου κόστους κεφαλαίου = (86,319,8 / 90133,8) x 7,50% + (3814 / 90133,8) x 2,72% x (1-0,329)

Σταθμισμένο μέσο κόστος κεφαλαίου = 7,26%

Περιορισμοί

- Υποθέτει ότι δεν θα υπάρξει αλλαγή στην κεφαλαιακή διάρθρωση, η οποία δεν είναι εφικτή για όλα τα χρόνια, και εάν υπάρχει ανάγκη να αντληθούν περισσότερα κεφάλαια.

- Υποθέτει επίσης ότι δεν θα υπάρξει αλλαγή στο προφίλ κινδύνου. Ως αποτέλεσμα λανθασμένης υπόθεσης, υπάρχει πιθανότητα αποδοχής κακών έργων και απόρριψης καλών έργων.

Ανάλυση ευαισθησίας

Το WACC χρησιμοποιείται ευρέως στην Εκτίμηση Ταμειακών Ροών. Ως αναλυτής, προσπαθούμε να πραγματοποιήσουμε ανάλυση ευαισθησίας στο Excel για να κατανοήσουμε τον αντίκτυπο στην εύλογη αξία μαζί με τις αλλαγές στο WACC και τον ρυθμό ανάπτυξης.

Ακολουθεί η ανάλυση ευαισθησίας της αποτίμησης IPO Alibaba με δύο μεταβλητές σταθμισμένο μέσο κόστος κεφαλαίου (WACC) και ρυθμό ανάπτυξης.

Μερικές από τις παρατηρήσεις που μπορούν να γίνουν σχετικά με το WACC -

- Η εύλογη αποτίμηση των αποθεμάτων είναι αντιστρόφως ανάλογη με το μέσο σταθμικό κόστος κεφαλαίου.

- Καθώς το μέσο σταθμικό κόστος κεφαλαίου αυξάνεται, η εύλογη αποτίμηση μειώνεται δραματικά.

- Με ρυθμό ανάπτυξης 1% και το σταθμισμένο μέσο κόστος κεφαλαίου 7%, η εύλογη αποτίμηση της Alibaba ήταν στα 214 δισεκατομμύρια δολάρια. Ωστόσο, όταν αλλάζουμε το WACC στο 11%, η εύλογη αποτίμηση της Alibaba μειώνεται κατά περίπου 45% στα 123 δισεκατομμύρια δολάρια.

- Αυτό συνεπάγεται ότι η εύλογη αποτίμηση είναι εξαιρετικά ευαίσθητη στο σταθμισμένο μέσο κόστος κεφαλαίου (WACC) και πρέπει να ληφθούν επιπλέον προφυλάξεις για τον σωστό υπολογισμό του WACC.

Στην τελική ανάλυση

Το WACC είναι πολύ χρήσιμο αν μπορούμε να αντιμετωπίσουμε τους παραπάνω περιορισμούς. Χρησιμοποιείται εξαντλητικά για την εύρεση της αποτίμησης DCF της εταιρείας. Ωστόσο, το WACC είναι λίγο περίπλοκο και χρειάζεται μια οικονομική κατανόηση για τον ακριβή υπολογισμό του σταθμισμένου μέσου κόστους κεφαλαίου. Μόνο ανάλογα με το WACC για να αποφασίσετε αν θα επενδύσετε σε μια εταιρεία ή όχι, είναι μια λανθασμένη ιδέα. Οι επενδυτές θα πρέπει επίσης να ελέγξουν άλλους δείκτες αποτίμησης για να λάβουν την τελική απόφαση.

Βίντεο τύπου WACC

Χρήσιμη ανάρτηση

Αυτό το άρθρο υπήρξε ένας πλήρης οδηγός για το WACC, τον τύπο και την ερμηνεία του, μαζί με το μέσο σταθμισμένο κόστος παραδειγμάτων κεφαλαίου. Εδώ υπολογίσαμε επίσης το WACC των Starbucks και συζητήσαμε τους περιορισμούς και την ανάλυση ευαισθησίας του. Μπορεί επίσης να έχετε σε αυτά τα άρθρα παρακάτω για να μάθετε περισσότερα σχετικά με τις αποτιμήσεις -

- Υπολογισμός WACC

- Φόρμουλα FCFE

- Τι είναι το κόστος των ιδίων κεφαλαίων; <