Αναλογία Sortino (Τύπος, Παραδείγματα) | Πώς να υπολογίσετε την αναλογία Sortino;

Τι είναι η αναλογία Sortino;

Ο δείκτης Sortino είναι ένα στατιστικό εργαλείο που χρησιμοποιείται για την αξιολόγηση της απόδοσης από την επένδυση για το δεδομένο επίπεδο του κακού κινδύνου και υπολογίζεται αφαιρώντας το ποσοστό απόδοσης χωρίς κίνδυνο από την αναμενόμενη απόδοση του χαρτοφυλακίου και διαιρώντας το προκύπτει από την τυπική απόκλιση του αρνητικού χαρτοφυλακίου (καθοδική απόκλιση).

Τύπος

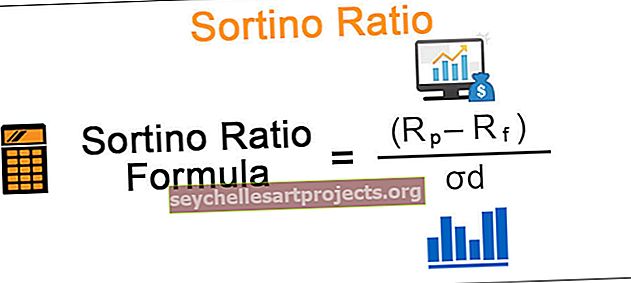

Ο τύπος Sortino Ratio δίνεται παρακάτω: -Rf / σd

Τύπος Sortino Ratio = (Rp - Rf) / σd

που

- Το Rp είναι το αναμενόμενο ποσοστό απόδοσης του χαρτοφυλακίου

- Το Rf είναι ένα ποσοστό κινδύνου ή ελάχιστο αποδεκτό ποσοστό απόδοσης

- σd είναι η τυπική απόκλιση της αρνητικής απόδοσης περιουσιακού στοιχείου

Άρα είναι η επιπλέον απόδοση πέραν του επιδιωκόμενου ποσοστού απόδοσης ή του ποσοστού απόδοσης χωρίς κίνδυνο ανά μονάδα προς τα κάτω.

Ο υπολογισμός της αναλογίας Sortino είναι παρόμοιος με τον λόγο Sharpe, ο οποίος είναι ένα κοινό μέτρο της αντιστάθμισης κινδύνου-απόδοσης, με τη μόνη διαφορά ότι το τελευταίο χρησιμοποιεί τόσο μεταβλητή όσο και αρνητική μεταβλητότητα ενώ αξιολογεί την απόδοση ενός χαρτοφυλακίου, ωστόσο το πρώτο χρησιμοποιεί μόνο μεταβλητή . Ακριβώς όπως η αναλογία Sharpe, μια υψηλότερη αναλογία Sortino είναι καλύτερη.

Πώς να υπολογίσετε το Sortino Ratio;

Ας εξετάσουμε ένα παράδειγμα για να κατανοήσουμε τη σημασία αυτής της αναλογίας. Ας υπάρχουν δύο διαφορετικά σχήματα χαρτοφυλακίου επενδύσεων Α & Β με ετήσιες αποδόσεις 10% & 15% αντίστοιχα. Υποθέτοντας ότι η καθοδική απόκλιση του Α είναι 4% ενώ για το Β είναι 12%. Επίσης, λαμβάνοντας υπόψη το σταθερό επιτόκιο κινδύνου κατά 6%.

- Ο υπολογισμός αναλογίας Sortino για το Α είναι: (10-6) / 4 = 1

- Ο υπολογισμός αναλογίας Sortino για B είναι: (15-6) / 12 = 0,75

Τώρα, παρόλο που το B έχει μεγαλύτερη ετήσια απόδοση από το Α, η αναλογία Sortino είναι μικρότερη από εκείνη του Α. Έτσι, εάν οι επενδυτές ανησυχούν περισσότερο για τους αρνητικούς κινδύνους που σχετίζονται με το σύστημα από τις αναμενόμενες αποδόσεις, τότε θα πάνε για το σχήμα Α καθώς κερδίζει περισσότερη απόδοση ανά μονάδα κακού κινδύνου, παίρνει επίσης ότι έχει μεγαλύτερη πιθανότητα να αποφύγει οποιαδήποτε μεγάλη ζημία.

Παράδειγμα

Ο λόγος Sortino πήρε το όνομά του από τον Frank A Sortino που τον ανέπτυξε για να κάνει διάκριση μεταξύ της καλής μεταβλητότητας και της κακής μεταβλητότητας, κάτι που δεν ήταν δυνατό με την αναλογία Sharpe. Η αξιολόγηση της απόδοσης του χαρτοφυλακίου με τη χρήση του λόγου Sharpe είναι αδιάφορη στην κατεύθυνση της μεταβλητότητας, δηλαδή η αντιμετώπιση της μεταβλητότητας είναι η ίδια για ανοδική ή καθοδική απόκλιση. Η απόκλιση προς τα κάτω χρησιμοποιείται για τον υπολογισμό της αναλογίας Sortino σύμφωνα με την οποία λαμβάνει υπόψη μόνο τις περιόδους όπου το ποσοστό απόδοσης ήταν χαμηλότερο από το στόχο ή το ποσοστό απόδοσης χωρίς κίνδυνο.

Για να τα απεικονίσουμε ας πάρουμε ένα άλλο παράδειγμα. αναλαμβάνοντας ένα επενδυτικό χαρτοφυλάκιο με τις παρακάτω αποδόσεις σε 12 μήνες:

Άλλες παράμετροι:

Το ποσοστό απόδοσης χωρίς κίνδυνο: 6%

Μπορούμε να αντλήσουμε την τυπική απόκλιση του δείγματος από τον παραπάνω πίνακα χρησιμοποιώντας τον τύπο:

- σ = sqrt (διακύμανση / n-1) όπου n είναι το μέγεθος του δείγματος

- σ = sqrt (6,40% / 11) à σ = 7,63%

και ο λόγος Sharpe μπορεί να υπολογιστεί χρησιμοποιώντας τον τύπο:

- (Rp-Rf) / σ

Τύπος Sharpe ratio = (7% - 6%) / 7,63%

Αναλογία Sharpe = 0,1

Από τον παραπάνω πίνακα μπορεί να παρατηρηθεί σαφώς ότι η διακύμανση στη στήλη (RR (Avg) 2 φαίνεται να αγνοεί την κατεύθυνση της μεταβλητότητας, όπως εάν συγκρίνουμε την περίοδο 5 και την περίοδο 10, όπου υπάρχουν ίσες αλλά αντίθετες διαφορές μεταξύ της πραγματικής απόδοσης και της Μέσος ρυθμός απόδοσης, η διακύμανση είναι ίδια και για τα δύο, ανεξάρτητα από την ανοδική ή αρνητική απόκλιση από το μέσο ποσοστό

Μπορούμε λοιπόν να πούμε ότι ακόμη και αν η διαφορά + 13% μεταξύ της απόδοσης και της μέσης απόδοσης για την περίοδο 8 θα ήταν -13%, η τυπική απόκλιση θα εξακολουθούσε να είναι η ίδια που σίγουρα δεν είναι η κατάλληλη αξιολόγηση, μια σημαντική αρνητική διακύμανση θα ήταν σημαίνει πολύ πιο ριψοκίνδυνο χαρτοφυλάκιο. Μπορεί να δώσει μια παρόμοια αξιολόγηση για χαρτοφυλάκια με διαφορετικούς κινδύνους που σχετίζονται με αυτό το μέτρο είναι αδιάφορο για το εάν η απόδοση είναι πάνω ή κάτω από το μέσο ποσοστό απόδοσης.

Τώρα αν δούμε πώς υπολογίζουμε την αναλογία Sortino παρακάτω:

Εδώ, για τον υπολογισμό μιας απόκλισης προς τα κάτω, λαμβάνονται υπόψη μόνο αρνητικές διακυμάνσεις, δηλαδή μόνο εκείνες οι περίοδοι κατά τις οποίες το ποσοστό απόδοσης ήταν μικρότερο από το στόχο ή το ποσοστό απόδοσης χωρίς κίνδυνο, όπως επισημαίνεται με κίτρινο χρώμα στον πίνακα, αγνοώντας όλες τις θετικές διακυμάνσεις και λαμβάνοντας τα ως μηδέν.

Μπορούμε να αντλήσουμε την καθοδική απόκλιση του δείγματος από έναν παραπάνω πίνακα χρησιμοποιώντας τον τύπο:

- σd = sqrt (2,78% / 12) à σ = 4,81%

και η αναλογία Sortino μπορεί να υπολογιστεί χρησιμοποιώντας τον τύπο:

- Τύπος Soriano Ratio = (Rp-Rf) / σd

- Αναλογία Sortino = (7% - 6%) / 4,81%

- = 0,2

Παρατηρήσεις

- Μπορεί να φανεί ότι η αναλογία Sortino είναι λίγο υψηλότερη από την αναλογία Sharpe για αυτόν τον επενδυτικό χαρτοφυλάκιο γιατί υπήρχαν πολύ λίγες παραβιάσεις του στόχου ή του ποσοστού απόδοσης χωρίς κίνδυνο

- Επίσης, το Sharpe ratio είδος γενικευμένων μεγάλων αποκλίσεων όπως το 13% που στην πραγματικότητα δεν ήταν μια επικίνδυνη μετατόπιση και στην πραγματικότητα καλή για τους επενδυτές

- Όπως αναφέρθηκε προηγουμένως, μπορούμε να δούμε πώς ο λόγος Sortino είναι σε θέση να κάνει διάκριση μεταξύ καλών και κακών διακυμάνσεων μέσω του υπολογισμού της προς τα κάτω απόκλισης.

- Ο υπολογισμός του είναι ιδιαίτερα χρήσιμος για τους επενδυτές λιανικής που επιθυμούν να επενδύσουν με συγκεκριμένους καθορισμένους στόχους και ένα στόχο απόδοσης

- Είναι επίσης ένα καλύτερο εργαλείο για τη μέτρηση της απόδοσης ενός διαχειριστή κεφαλαίων του οποίου οι αποδόσεις είναι θετικά λοξές, καθώς θα αγνοήσει όλες τις θετικές διακυμάνσεις κατά τον υπολογισμό της μεταβλητότητας ή του κινδύνου και θα παρέχει πιο κατάλληλη αξιολόγηση

Ο περιορισμός της αναλογίας Sortino είναι ότι θα πρέπει να υπάρχουν αρκετά γεγονότα κακής μεταβλητότητας για τον υπολογισμό μιας πτωτικής απόκλισης ώστε να είναι στατιστικά σημαντική.