Beta μετοχών (Σημασία, τύπος) | Πώς να υπολογίσετε το Beta μετοχών;

Τι είναι το Stock Beta;

Το Stock Beta είναι ένα από τα στατιστικά εργαλεία που ποσοτικοποιούν τη μεταβλητότητα στις τιμές ενός τίτλου ή ενός αποθέματος με αναφορά στην αγορά ως σύνολο ή οποιοδήποτε άλλο σημείο αναφοράς που χρησιμοποιείται για τη σύγκριση της απόδοσης της ασφάλειας. Είναι στην πραγματικότητα ένα στοιχείο του Μοντέλου Τιμολόγησης Κεφαλαίου (CAPM) το οποίο χρησιμοποιείται για τον υπολογισμό των αναμενόμενων αποδόσεων ενός περιουσιακού στοιχείου με βάση το υποκείμενο Beta, το ποσοστό χωρίς κίνδυνο και το ασφάλιστρο κινδύνου.

Τύπος Beta μετοχών

Το Beta της μετοχής υπολογίζεται ως διαίρεση της συνδιακύμανσης των αποδόσεων του αποθέματος και των αποδόσεων του δείκτη αναφοράς από τη διακύμανση των αποδόσεων του δείκτη αναφοράς για μια προκαθορισμένη περίοδο.

Ακολουθεί ο τύπος για τον υπολογισμό του Beta.

Τύπος Beta μετοχών = COV (Rs, RM) / VAR (Rm)

Εδώ,

- R s αναφέρεται στις αποδόσεις του αποθέματος

- Το R m αναφέρεται στις αποδόσεις της αγοράς στο σύνολό της ή στο βασικό σημείο αναφοράς που χρησιμοποιείται για σύγκριση

- Το Cov ( Rs , Rm ) αναφέρεται στη συνδιακύμανση του χρηματιστηρίου και της αγοράς

- Το Var ( Rm) αναφέρεται στην ποικιλία της αγοράς

Εάν επικεντρωθούμε στα στοιχεία που πηγαίνουν στον υπολογισμό του Stock Beta, θα γίνει πολύ πιο εμφανές ότι:

- Βοηθά στην αξιολόγηση της κατεύθυνσης της κίνησης του αποθέματος σε σχέση με την κατεύθυνση της κίνησης της αγοράς ή το σημείο αναφοράς που χρησιμοποιείται για τη σύγκριση.

- Πόσο ευαίσθητη ή ασταθής είναι η μεταβολή των τιμών της μετοχής σε σχέση με την αγορά ή το σημείο αναφοράς;

Ένα πιο σημαντικό πράγμα που αξίζει να αναφερθεί είναι ότι πρέπει να υπάρχει κάποιο είδος σχέσης μεταξύ του αποθέματος και της αγοράς ή το σημείο αναφοράς που χρησιμοποιείται για τη σύγκριση, διαφορετικά, η ανάλυση δεν θα εξυπηρετούσε κανένα σκοπό. Για παράδειγμα, ένα απόθεμα πετρελαϊκών εταιρειών και ένας δείκτης που σταθμίζονται κυρίως από εταιρείες τεχνολογίας δεν θα έχουν μεγάλη σχέση καθώς οι επιχειρήσεις είναι πολύ ανόμοιες για σύγκριση και επομένως δεν μπορεί να βγει πρακτικά χρήσιμη εικόνα από τον υπολογισμό Beta μεταξύ των δύο.

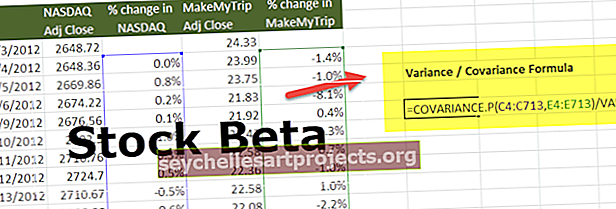

Υπολογίστε το απόθεμα Beta του MakeMyTrip

Ας υπολογίσουμε το Beta μετοχών μιας εισηγμένης εταιρείας NASDAQ MakeMyTrip (MMTY).

Ο δείκτης αναφοράς είναι NASDAQ.

Τα βήματα για τον υπολογισμό του Beta μετοχών είναι τα εξής

Βήμα 1 - Λήψη των τιμών των μετοχών και των τιμών του δείκτη NASDAQ τα τελευταία δύο χρόνια.

Για το NASDAQ, κατεβάστε το σύνολο δεδομένων από το Yahoo Finance.

Ομοίως, κατεβάστε τα αντίστοιχα δεδομένα τιμών μετοχών για το παράδειγμα MakeMyTrip από εδώ.

Βήμα 2 - Ταξινόμηση των δεδομένων στην απαιτούμενη μορφή.

Διαμορφώστε τα δεδομένα σύμφωνα με τις παρακάτω λεπτομέρειες.

Βήμα 3 - Προετοιμάστε ένα φύλλο excel με δεδομένα τιμών μετοχών και δεδομένα NASDAQ.

Βήμα 4 - Υπολογίστε την ποσοστιαία μεταβολή στις Τιμές Μετοχών και το NASDAQ.

Βήμα 5 - Υπολογίστε το Stock Beta χρησιμοποιώντας τον Τύπο Variance / Covariance.

Χρησιμοποιώντας τον τύπο παραλλαγής beta διακύμανσης-συνδιακύμανσης, λαμβάνουμε το Beta ως 0,9859 (Συντελεστής Beta)

Τι σημαίνει το Stock Beta;

Μπορεί να μοιάζει με υπερβολικά μαθηματικός τύπος, αλλά παρέχει τόσο ποιοτικές όσο και ποσοτικές πληροφορίες με δυνατότητα δράσης. Το σύμβολο (θετικό ή αρνητικό) υποδεικνύει την κατεύθυνση της κίνησης του εν λόγω αποθέματος σε σχέση με εκείνη της υποκείμενης αγοράς ή σημείο αναφοράς έναντι του οποίου αξιολογείται η κίνηση του αποθέματος.

Το Stock Beta μπορεί να έχει τρεις τύπους τιμών:

- Beta <0 : Εάν το Beta είναι αρνητικό, αυτό συνεπάγεται αντίστροφη σχέση μεταξύ της μετοχής και της υποκείμενης αγοράς ή το συγκριτικό σημείο αναφοράς. Τόσο το χρηματιστήριο όσο και η αγορά ή το σημείο αναφοράς θα κινηθούν προς την αντίθετη κατεύθυνση.

- Beta = 0 : Εάν το Beta είναι ίσο με μηδέν, αυτό σημαίνει ότι δεν υπάρχει σχέση μεταξύ της κίνησης των αποδόσεων του αποθέματος και της αγοράς ή του δείκτη αναφοράς, και ως εκ τούτου και τα δύο είναι πολύ διαφορετικά για να έχουν κάποιο κοινό μοτίβο στις μεταβολές των τιμών .

- Beta> 0 : Εάν το Beta είναι μεγαλύτερο από το μηδέν, τότε υπάρχει μια ισχυρή άμεση σχέση μεταξύ της μετοχής και της υποκείμενης αγοράς ή του δείκτη αναφοράς. Τόσο το χρηματιστήριο όσο και η αγορά ή το σημείο αναφοράς θα κινηθούν προς την ίδια κατεύθυνση. Μερικές περαιτέρω πληροφορίες είναι οι εξής:

- Το βήτα μεταξύ 0 και 1 υποδηλώνει ότι το απόθεμα είναι λιγότερο ασταθές από την υποκείμενη αγορά του δείκτη αναφοράς.

- Το Beta of 1 υποδηλώνει ότι η μεταβλητότητα του αποθέματος είναι ακριβώς η ίδια με εκείνη της υποκείμενης αγοράς ή του δείκτη τόσο από ποιοτική όσο και από ποσοτική άποψη.

- Η έκδοση beta μεγαλύτερη από 1 σημαίνει ότι το απόθεμα είναι πιο ασταθές από την υποκείμενη αγορά ή δείκτη.

Ένα αρνητικό Beta είναι πιθανό αλλά πολύ απίθανο. Οι περισσότεροι επενδυτές πιστεύουν ότι ο χρυσός και το απόθεμα με βάση τον χρυσό τείνουν να αποδίδουν καλύτερα όταν η αγορά καταδύεται. Ενώ είναι δυνατό να είναι μηδενικό Beta στην περίπτωση κρατικών ομολόγων που ενεργούν ως τίτλοι χωρίς κίνδυνο που παρέχουν χαμηλή απόδοση στους επενδυτές. Και ένα Beta μεγαλύτερο από το μηδέν είναι το πιο κοινό σενάριο που βλέπουμε στον επενδυτικό κόσμο. Τα περισσότερα από τα αποθέματα ακολουθούν αυτό το μοτίβο.

συμπέρασμα

Είναι ένα μόνο στατιστικό εργαλείο που οι επενδυτές χρησιμοποιούν συχνά για να εκτιμήσουν τον κίνδυνο που μπορεί να προσθέσει το απόθεμα στο χαρτοφυλάκιό τους, επιτρέποντάς τους να μετρήσουν τον κίνδυνο τόσο από ποιοτική όσο και από ποσοτική άποψη και να αξιολογήσουν τον κίνδυνο και τα οφέλη που σχετίζονται με το απόθεμα. Χρησιμοποιώντας την ανάλυσή τους για την έκδοση Beta και την ένταση της αγοράς τους, οι επενδυτές μπορούν να αναλάβουν δράση σχετικά με το απόθεμα.