Αναλογία διατήρησης (Ορισμός, τύπος) | Πώς να υπολογίσετε;

Τι είναι ο λόγος διατήρησης;

Ο τύπος αναλογίας διατήρησης δείχνει το ποσοστό των κερδών μιας εταιρείας, το οποίο δεν καταβάλλεται ως μερίσματα αλλά πιστώνεται ως κέρδη εις νέον. Αυτή η αναλογία υπογραμμίζει πόσο μεγάλο μέρος του κέρδους διατηρείται ως κέρδος προς την ανάπτυξη της εταιρείας και πόσο διανέμεται ως μέρισμα στους μετόχους.

Τύπος αναλογίας διατήρησης

Ή

Το μέγεθος της αναλογίας plowback θα προσελκύσει διαφορετικούς τύπους πελατών / επενδυτών.

- Οι επενδυτές που είναι προσανατολισμένοι στο εισόδημα θα αναμένουν χαμηλότερο λόγο plowback, καθώς αυτό υποδηλώνει υψηλές δυνατότητες μερισμάτων στους μετόχους.

- Οι επενδυτές με προσανατολισμό στην ανάπτυξη θα προτιμήσουν έναν υψηλό δείκτη plowback που υποδηλώνει ότι η επιχείρηση / επιχείρηση έχει κερδοφόρα εσωτερική χρήση των κερδών της. Αυτό, με τη σειρά του, θα αύξανε τις τιμές των μετοχών.

Εάν ο λόγος plowback είναι κοντά στο 0%, υπάρχει μεγαλύτερη πιθανότητα η εταιρεία να μην είναι σε θέση να διατηρήσει τα υπάρχοντα επίπεδα μερισμάτων που διανέμονται δεδομένου ότι διανέμει όλες τις αποδόσεις πίσω στους επενδυτές. Έτσι, δεν διατίθενται επαρκή μετρητά για την υποστήριξη των κεφαλαιακών απαιτήσεων της επιχείρησης.

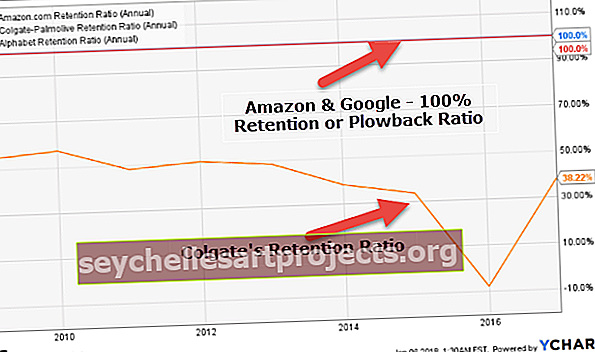

Βλέπουμε ότι η Amazon και η Google διατηρούν το 100% (διατηρούν το 100% των κερδών για επανεπενδύσεις), ενώ η αναλογία της Colgate είναι 38,22% το 2016.

Παραδείγματα αναλογίας διατήρησης

Ας εξετάσουμε μερικά από τα παραδείγματα για ευκολότερη κατανόηση:

Υποθέτοντας ότι η εταιρεία «Z» ανέφερε κέρδη ανά μετοχή 100 $ και αποφάσισε να πληρώσει $ 5 σε μερίσματα. Με τον παραπάνω τύπο, ο λόγος πληρωμής μερισμάτων είναι: $ 5 / $ 100 = 20%

Αυτό σημαίνει ότι η εταιρεία «Z» διανέμει το 20% του εισοδήματός της σε μερίσματα και επένδυσε ξανά το υπόλοιπο στην εταιρεία, δηλαδή, το 80% των χρημάτων επιστράφηκε πίσω στην εταιρεία. Ετσι,

Διατήρηση = 1 - (2 $ / 10 $) = 1- 0,20 = 0,80 = 80%

Ακολουθεί ένα άλλο παράδειγμα για τη σύγκριση 2 εταιρειών για βελτιωμένη κατανόηση:

| Εταιρεία «X» | Εταιρεία "Y" | |

| EPS για το προηγούμενο έτος | 8,5 $ | 10,5 $ |

| Μερίσματα που καταβλήθηκαν κατά το προηγούμενο έτος ανά μετοχή | 4,0 $ | 3,0 $ |

| Βιομηχανία | Βοηθητικά προγράμματα | Τεχνολογία |

| Καθαρή ταμειακή ροή από επενδυτικές δραστηριότητες | Θετικός | Αρνητικός |

Διατήρηση για την εταιρεία «X» = [Μέρισμα / EPS] = 4,0 $ / 8,5 $ = 47,05%

Διατήρηση ή εταιρεία "Y" = 3,0 $ / 10,5 $ = 28,57%

Η αναλογία plowback της εταιρείας «X» υποδηλώνει ότι αγωνίζονται να βρουν κερδοφόρες ευκαιρίες. Ίσως, η εταιρεία δεν έχει πολλές ευκαιρίες αυτή τη στιγμή και έτσι θα διανέμει ένα λογικό μέρος των κερδών της ως μερίσματα. Αυτό θα μπορούσε επίσης να είναι μια προσωρινή τακτική για να διατηρήσετε ικανοποιημένους πολλούς μετόχους και να αυξήσετε την τιμή των μετοχών για το άμεσο μέλλον.

Όσον αφορά την εταιρεία «Y», η χαμηλότερη διατήρηση και οι αρνητικές ταμειακές ροές υπογραμμίζουν το γεγονός ότι έχουν επενδύσει σε μεγάλο βαθμό σε φουτουριστικά έργα και ίσως έχουν διατηρήσει επαρκή κέρδη για μελλοντικές ευκαιρίες.

Χρήση του λόγου διατήρησης

Μερικές από τις χρήσεις του Retention Ratio

- Είναι πολύ εύκολο να υπολογιστεί και να είναι κατάλληλο για σύγκριση με το ball-park μεταξύ επιχειρήσεων / τομέων.

- Η αναλογία μπορεί να λειτουργήσει σε συνδυασμό με την αναλογία πληρωμής μερισμάτων για τον προγραμματισμό των μελλοντικών ιδεών της εταιρείας.

Αριθμομηχανή

Μπορείτε να χρησιμοποιήσετε τον ακόλουθο Υπολογιστή Λόγου Διατήρησης

| Παρακρατημένα κέρδη | |

| Καθαρά έσοδα | |

| Τύπος αναλογίας διατήρησης | |

| Τύπος διατήρησης διατήρησης = |

|

|

Υπολογισμός αναλογίας διατήρησης στο Excel

Ας κάνουμε τώρα το ίδιο παράδειγμα παραπάνω στο Excel. Αυτό είναι πολύ απλό. Πρέπει να δώσετε τις δύο εισόδους του μερίσματος και του EPS. Μπορείτε εύκολα να κάνετε τον υπολογισμό του λόγου διατήρησης στο παρεχόμενο πρότυπο.

Ακολουθεί ένα άλλο παράδειγμα για τη σύγκριση 2 εταιρειών για βελτιωμένη κατανόηση:

Μπορείτε να κάνετε λήψη αυτού του προτύπου λόγου διατήρησης εδώ - Πρότυπο αναλογίας διατήρησης Excel.

συμπέρασμα

Είναι απαραίτητο να κατανοήσουμε τις προσδοκίες των επενδυτών και οι κεφαλαιακές απαιτήσεις διαφέρουν από τη μία βιομηχανία στην άλλη. Έτσι, μια σύγκριση των αναλογιών plowback θα έχει νόημα όταν γίνονται οι ίδιοι κλάδοι και / ή εταιρείες. Δεν υπάρχει συγκεκριμένη αγκύλη εντός της οποίας πρέπει να εμπίπτει ο λόγος διατήρησης και πρέπει να ληφθούν υπόψη διάφοροι άλλοι παράγοντες πριν καταλήξουμε σε ένα συμπέρασμα σχετικά με τις μελλοντικές ευκαιρίες μιας εταιρείας. Θα πρέπει να θεωρείται απλώς ένας δείκτης πιθανών προθέσεων της εταιρείας.