Κριτήρια μίσθωσης κεφαλαίου (Top 4) | Βήμα προς βήμα Παραδείγματα με επεξήγηση

Κριτήρια μίσθωσης κεφαλαίου

Τα κριτήρια κεφαλαιακής μίσθωσης περιλαμβάνουν τα ακόλουθα 1) η ιδιοκτησία του περιουσιακού στοιχείου μεταβιβάζεται στον μισθωτή στο τέλος της περιόδου μίσθωσης, 2) ο μισθωτής έχει την επιλογή να αγοράσει το μισθωμένο περιουσιακό στοιχείο στην τιμή κάτω από την αγοραία τιμή του περιουσιακού στοιχείου στο τέλος της περιόδου μίσθωσης, 3) ότι η περίοδος μίσθωσης είναι τουλάχιστον 75% της οικονομικής / ωφέλιμης ζωής των περιουσιακών στοιχείων και 4) η παρούσα αξία της ελάχιστης πληρωμής μίσθωσης πρέπει να είναι τουλάχιστον το 90% της εύλογης αξίας του περιουσιακού στοιχείου.

Η κεφαλαιακή μίσθωση δεν είναι παρά το δικαίωμα ή την κυριότητα ενός μισθωμένου περιουσιακού στοιχείου μεταβιβάζεται στον μισθωτή και ο εκμισθωτής χρηματοδοτεί μόνο τα μισθωμένα περιουσιακά στοιχεία.

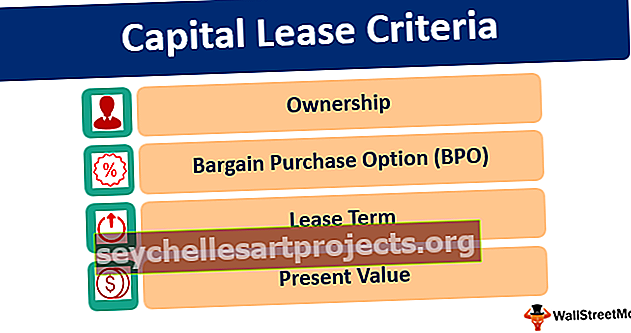

Κορυφαία 4 κριτήρια για κεφαλαιακή μίσθωση

Τα κριτήρια κεφαλαιακής μίσθωσης είναι κυρίως τεσσάρων τύπων και η σύμβαση μίσθωσης ισχύει μόνο εάν ικανοποιεί οποιαδήποτε από τις τέσσερις επιλογές -

# 1 - Ιδιοκτησία

Η ιδιοκτησία ενός μισθωμένου περιουσιακού στοιχείου μεταβιβάζεται στον μισθωτή στο τέλος της σύμβασης μίσθωσης. Η σύμβαση μίσθωσης περιλαμβάνει μια διάταξη που, στο τέλος, ο τίτλος μίσθωσης των μισθωμένων περιουσιακών στοιχείων που μεταβιβάζεται στον μισθωτή.

Παράδειγμα

Ας προσπαθήσουμε να κατανοήσουμε τη μίσθωση ιδιοκτησίας μέσω του παρακάτω βασικού παραδείγματος.

Η Sterling Corporation υπέγραψε συμφωνία μίσθωσης για ένα περιουσιακό στοιχείο για 60 μήνες με τη διάρκεια ζωής ενός περιουσιακού στοιχείου να είναι 10 χρόνια. Η Sterling Corporation συμφωνεί να καταβάλει εκμισθωτή μηνιαίας μίσθωσης περιουσιακών στοιχείων με τόκους, καθώς ένα περιουσιακό στοιχείο χρηματοδοτείται από τον εκμισθωτή και, σύμφωνα με τη συμφωνία, ο εκμισθωτής είναι έτοιμος να μεταβιβάσει τη νόμιμη ιδιοκτησία ενός μισθωμένου περιουσιακού στοιχείου στον μισθωτή στο τέλος της συμφωνίας.

Έτσι, η παραπάνω μίσθωση ταξινομείται ως Capital Lease ως συμφωνία μίσθωσης που πληροί τα κριτήρια ιδιοκτησίας.

# 2 - Επιλογή αγοράς ευκαιρίας (BPO)

Εάν η σύμβαση μίσθωσης περιέχει μια επιλογή αγοράς ευκαιρίας, η μίσθωση ονομάζεται Capital Lease. Η σύμβαση μίσθωσης προβλέπει στον μισθωτή να αγοράσει τα μισθωμένα περιουσιακά στοιχεία ή ακίνητα σε τιμή που αναμένεται να είναι σημαντικά μικρότερη από την εύλογη αξία, τέτοια κριτήρια καλούνται ως επιλογή αγοράς ευκαιρίας.

Παράδειγμα

Η Essar Limited (Lessor) και η Trojan Limited (μισθωτής) υπέγραψαν συμφωνία μίσθωσης την 1η Ιανουαρίου 2012. Η διάρκεια της μίσθωσης είναι 15 έτη. Η σύμβαση μίσθωσης δεν είναι ακυρώσιμη και έχει ελάχιστη πληρωμή μίσθωσης με παρούσα αξία 450.000 $ και η μίσθωση περιλαμβάνει τη χρήση μηχανημάτων που έχουν 17 χρόνια εκτιμώμενης ωφέλιμης ζωής και εκτιμάται στα 460.000 $. Η σύμβαση μίσθωσης παρείχε μια πρόβλεψη στην Trojan που περιορίζεται στην αγορά των περιουσιακών στοιχείων για 20.000 $ στο τέλος της συμφωνίας μίσθωσης.

Έτσι, στο παραπάνω παράδειγμα, παρέχεται στην Trojan Limited η πρόβλεψη αγοράς ευκαιρίας σε συμφωνία μίσθωσης. τέτοια συμφωνία μίσθωσης ταξινομείται ως συμφωνία μίσθωσης κεφαλαίου.

# 3 - Διάρκεια μίσθωσης

Εάν η σύμβαση μίσθωσης προβλέπει πρόβλεψη μη ακυρώσιμης διάρκειας μίσθωσης, η οποία είναι ίση με το 75% ή περισσότερο από την αναμενόμενη οικονομική ζωή των μισθωμένων περιουσιακών στοιχείων, τότε η συμφωνία μίσθωσης ονομάζεται Capital Lease

Αν λοιπόν κοιτάξετε το παράδειγμα που εξηγείται στα κριτήρια δύο, πληροί τα κριτήρια της μίσθωσης, καθώς η διάρκεια μίσθωσης είναι 15 χρόνια και η διάρκεια ζωής των περιουσιακών στοιχείων είναι 17 χρόνια, οπότε παρακαλώ ο όρος είναι περισσότερο το 75% της οικονομικής ζωής των μισθωμένων περιουσιακών στοιχείων στα παραπάνω -αναφερθέν παράδειγμα.

Παράδειγμα

Ας συζητήσουμε ένα ακόμη παράδειγμα.

Η ABC Limited υπέγραψε σύμβαση μίσθωσης με την XYZ περιορισμένη για την Machinery, η οποία έχει εύλογη αξία 17.000 $ και η ABC Limited την μίσθωσε για 3 χρόνια. Σε αντάλλαγμα, η XYZ limited θα αποπληρώσει το μηνιαίο ενοίκιο των 600 $ και η οικονομική διάρκεια ζωής των μηχανημάτων είναι 5 χρόνια, ενώ η εταιρεία χρεώνει επίσης το 3% των τόκων για δάνειο 17.000 $.

Έτσι, στο παραπάνω παράδειγμα, η διάρκεια μίσθωσης είναι 3 χρόνια και η οικονομική διάρκεια ζωής του μισθωμένου περιουσιακού στοιχείου είναι 5 χρόνια, οπότε η διάρκεια μίσθωσης είναι μικρότερη από το 75% της διάρκειας ζωής των περιουσιακών στοιχείων, επομένως η παραπάνω μίσθωση ονομάζεται λειτουργική μίσθωση.

# 4 - Τρέχουσα τιμή

Η παρούσα αξία των ελάχιστων μισθωμάτων (MLP) είναι 90% ή περισσότερο της εύλογης αξίας των περιουσιακών στοιχείων.

Επομένως, αν ακολουθήσετε το παράδειγμα στο δεύτερο κριτήριο, η εύλογη αγοραία αξία ενός περιουσιακού στοιχείου είναι 460.000 $ και η παρούσα αξία των ελάχιστων πληρωμών μίσθωσης είναι 450.000 $, η οποία είναι μεγαλύτερη από 90%, οπότε η συμφωνία μίσθωσης πληρούσε τα κριτήρια της παρούσας αξίας MLP.

Παράδειγμα κριτηρίων μίσθωσης κεφαλαίου

- Την 1η Δεκεμβρίου 2010, η Kelly Inc., μια εταιρεία παροχής υπηρεσιών και εκτυπωτών φορητών υπολογιστών και υπέγραψε τη σύμβαση μίσθωσης για ένα χρώμα που αντιγράφηκε με την Xerox Limited

- Η σύμβαση μίσθωσης προέβλεπε μια πρόβλεψη για τέσσερις ετήσιες πληρωμές 100.000 $ από την 1η Δεκεμβρίου 2010, την έναρξη της μίσθωσης, και σε κάθε 1η Δεκεμβρίου έως τέσσερις ετήσιες πληρωμές.

- Η οικονομική ή ωφέλιμη διάρκεια ζωής ενός φωτοαντιγραφικού υπολογίζεται σε έξι χρόνια. Πριν αποφασίσει να μισθώσει, η Kelly Inc. σκέφτηκε να αγοράσει το φωτοαντιγραφικό για την τιμή μετρητών των 479.079 $ Εάν δανειζόταν κεφάλαια για την αγορά του φωτοαντιγραφικού, το επιτόκιο θα ήταν 10%. Πώς πρέπει να ταξινομηθεί η παραπάνω συμφωνία μίσθωσης;

Λύση:-

Τώρα θα εφαρμόσουμε τα τέσσερα κριτήρια ταξινόμησης.

Υπολογισμός: - PV του MLP = Οι μισθώσεις πολλαπλασιάζονται επί την παρούσα αξία **

= 100.000 $ * 3.48685

= 348.685 $ <90% των 479.079 $

** Τρέχουσα αξία ενός ετήσιου προσοδοφόρου $ 1: n = 4, i = 10%

Δεδομένου ότι κανένα από τα τέσσερα κριτήρια ταξινόμησης δεν πληρούται, δεν πρόκειται για συμφωνία μίσθωσης κεφαλαίου, αλλά για σύμβαση λειτουργικής μίσθωσης.

Τώρα ας υποθέσουμε ότι εάν η συμφωνία μίσθωσης παραπάνω προβλέπει ότι η διάρκεια μίσθωσης ισούται με την εκτιμώμενη ωφέλιμη ζωή του φωτοαντιγραφικού μηχανήματος από ότι η συναλλαγή πρέπει να καταγράφεται από τον μισθωτή ως κεφαλαιακή μίσθωση, δεδομένου ότι πληροί τα κριτήρια της μη ακυρώσιμης διάρκειας μίσθωσης ισούται με % ή περισσότερο της αναμενόμενης οικονομικής ζωής των περιουσιακών στοιχείων.

συμπέρασμα

Έτσι από τις παραπάνω εξηγήσεις, είναι σαφές ότι η μίσθωση κεφαλαίου υπάρχει μόνο εάν η συμφωνία μίσθωσης πληροί οποιοδήποτε από τα προαναφερθέντα κριτήρια. Εάν μια σύμβαση μίσθωσης δεν πληροί κανένα από τα προαναφερθέντα κριτήρια, τότε η μίσθωση αυτή εξ ορισμού ονομάζεται λειτουργική μίσθωση. Το παραπάνω κριτήριο χρησιμοποιείται για την ταξινόμηση των μισθώσεων στα βιβλία του μισθωτή.