Λογιστική Καταχώριση (Ορισμός, Παραδείγματα) | Κορυφαίοι 3 τύποι

Τι είναι η λογιστική καταχώριση;

Μια λογιστική καταχώριση είναι η επίσημη καταγραφή όλων των συναλλαγών στα βιβλία λογαριασμών της εταιρείας όπου η χρέωση και η πίστωση καταγράφονται γενικά και είναι τρεις τύποι που περιλαμβάνουν καταχώριση συναλλαγής, προσαρμογή εισόδου και κλείσιμο καταχώρισης.

Με απλά λόγια, μια λογιστική καταχώριση είναι μια επίσημη καταγραφή συναλλαγών όπου η χρέωση και η πίστωση των συναλλαγών καταγράφονται στο γενικό καθολικό. Είναι ένα γραπτό αρχείο μιας εμπορικής συναλλαγής.

Τύποι λογιστικών καταχωρίσεων

Υπάρχουν τρεις τύποι καταχωρίσεων λογιστικών περιοδικών που έχουν ως εξής: -

# 1 - Καταχώριση συναλλαγής

Η καταχώριση συναλλαγής είναι μια βασική καταχώριση λογαριασμού για κάθε συμβάν στην επιχείρηση. Για παράδειγμα, η απόδειξη λογαριασμού από έναν πελάτη, ο λογαριασμός που παρουσιάστηκε από έναν προμηθευτή για πληρωμή, οι εγγραφές απόδειξης μετρητών από έναν πελάτη και άλλες πληρωμές σε μετρητά έχουν πραγματοποιηθεί, κάτι που αποτελεί έξοδο για την εταιρεία. Η καταχώριση συναλλαγής είναι σε μετρητά και σε δεδουλευμένη βάση.

# 2 - Προσαρμογή καταχώρησης

Το Adjusting Entry είναι μια καταχώριση ημερολογίου που πραγματοποιείται στο τέλος μιας λογιστικής περιόδου. Βασίζεται στη λογιστική σε δεδουλευμένη βάση. Η εγγραφή στο λογιστικό περιοδικό απαιτείται στο τέλος για την προσαρμογή διαφόρων υπολοίπων σε διάφορους λογαριασμούς καθολικών, οι οποίοι έγιναν για να ικανοποιήσουν την οικονομική θέση της επιχείρησης σύμφωνα με την λογιστική αρχή όπως σύμφωνα με το GAAP, δηλαδή, γενικά αποδεκτή λογιστική αρχή. Εν ολίγοις, είναι ευθυγραμμισμένο αναφερόμενο αποτέλεσμα.

# 3 - Κλείσιμο εισόδου

Η καταχώριση κλεισίματος είναι μια καταχώριση ημερολογίου που πραγματοποιείται στο τέλος της λογιστικής περιόδου. Αυτός ο τύπος καταχώρησης δημοσιεύεται για να αλλάξει το τέλος για να διατηρήσει λογαριασμό κερδών από όλους τους προσωρινούς λογαριασμούς όπως ο λογαριασμός απώλειας, ο λογαριασμός κέρδους, ο λογαριασμός εξόδων και ο λογαριασμός εσόδων. Αυτό γίνεται για τη μεταφορά πληροφοριών στην επόμενη λογιστική περίοδο.

Οι καταχωρήσεις για τη συναλλαγή γίνονται μέσω λογισμικού όπου κάποιος που κάνει συναλλαγή δεν θα γνωρίζει ότι δημιουργεί μια λογιστική καταχώριση, π.χ. δημιουργώντας ένα τιμολόγιο πελάτη. Καταγράφουν επίσημα όλες τις εμπορικές συναλλαγές.

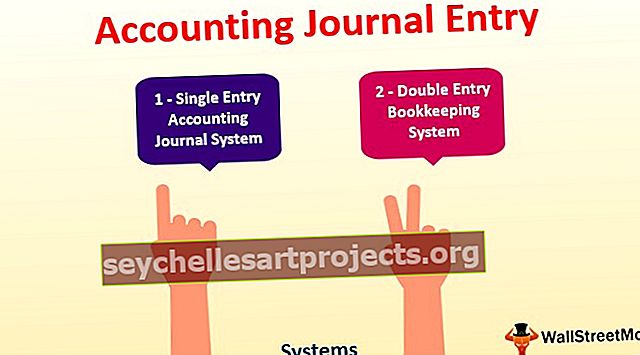

Συστήματα Λογιστικής Εισόδου

# 1 - Ενιαία είσοδος

Ο όρος ενιαία καταχώριση χρησιμοποιείται αόριστα για τον καθορισμό της μεθόδου διατήρησης λογαριασμών που δεν συμμορφώνονται με αυστηρές αρχές της διπλής καταχώρησης. Είναι λάθος να το περιγράψουμε ως σύστημα. Ο όρος «μία καταχώριση» δεν σημαίνει ότι υπάρχει μόνο μία καταχώριση για κάθε συναλλαγή. Η απουσία του διπλού αποτελέσματος κάθε συναλλαγής καθιστά αδύνατη την προετοιμασία ενός δοκιμαστικού υπολοίπου. και να ελέγξουμε την αριθμητική ακρίβεια των βιβλίων των λογαριασμών, δημιουργώντας ένα πνεύμα χαλαρότητας και προκαλώντας απάτη και υπεξαίρεση.

Δεν είναι δυνατή η προετοιμασία λογαριασμών κερδών και ζημιών και ισολογισμών λόγω της απουσίας ονομαστικών λογαριασμών και πραγματικών λογαριασμών. Ως εκ τούτου, μια μόνο καταχώριση δεν είναι μόνο ελλιπής, αλλά και το τελικό αποτέλεσμα δεν είναι αξιόπιστο. Αυτό το σύστημα συνήθως παρακολουθεί μόνο τις εισπράξεις μετρητών και τις εκταμιεύσεις μετρητών και εμφανίζει μόνο τα αποτελέσματα που απαιτούνται για τη σύνταξη μιας κατάστασης αποτελεσμάτων.

Πλεονεκτήματα

- Το σύστημα μίας εισόδου είναι απλό και λιγότερο ακριβό.

- Ένα επαγγελματικό άτομο που δεν απαιτείται για τη συντήρηση της λογιστικής ενός συστήματος εισόδου ·

- Έχει μια σύνοψη των καθημερινών συναλλαγών, όπως έσοδα και έξοδα.

Μειονεκτήματα

- Η έλλειψη δεδομένων μπορεί να επηρεάσει αρνητικά τον προγραμματισμό και τον έλεγχο ενός στρατηγικού επιχειρηματικού στόχου.

- Υπάρχει έλλειψη ελέγχου σε ένα διαφορετικό ζήτημα που αντιμετωπίζει η εταιρεία.

- Σε περίπτωση απώλειας ή κλοπής, δεν θα μπορέσετε να το βρείτε μέσω του ενιαίου λογιστικού συστήματος.

Παράδειγμα

Εδώ, η είσοδος γίνεται μόνο για κάθε συναλλαγή.

# 2 - Σύστημα τήρησης βιβλίων διπλής εισόδου

Χρησιμοποιείται για την καταχώριση χρεώσεων και πίστωσης, και η οποία τελικά οδηγεί στη δημιουργία ενός πλήρους συνόλου οικονομικών καταστάσεων. Σύμφωνα με το σύστημα καταχώρησης βιβλίων, κάθε συναλλαγή έχει δύο στοιχεία. Το ένα είναι το χρέος, δηλαδή, όταν κάτι πηγαίνει και ένα άλλο πιστωτικό όταν έρχεται έρχεται. Σε απλή γλώσσα, αυτό που έρχεται σε πίστωση, και αυτό που βγαίνει είναι χρέος. Είναι το κύριο συστατικό του συστήματος διπλής εισόδου.

Πλεονεκτήματα

# 1 - Πλήρης εγγραφή

Το σύστημα διπλής εισόδου επιτρέπει στους επιχειρηματίες να διατηρούν ένα πλήρες, συστηματικό και ακριβές αρχείο όλων των συναλλαγών. Λεπτομέρειες για τυχόν συναλλαγές ή συμβάντα που μπορούν να επαληθεύσουν ανά πάσα στιγμή.

# 2 - Εξασφάλιση κέρδους ή ζημίας

Το συστηματικό αρχείο που διατηρείται σε ένα σύστημα διπλής εισόδου επιτρέπει σε μια επιχείρηση να εξακριβώσει τα αποτελέσματα των επιχειρηματικών δραστηριοτήτων για οποιαδήποτε δεδομένη περίοδο. Οι ιδιοκτήτες μπορούν να γνωρίζουν την κερδοφορία των επιχειρηματικών δραστηριοτήτων περιοδικά.

# 3 - Γνώση των Οικονομικών Θέσεων

Με τη βοήθεια πραγματικών και προσωπικών λογαριασμών, η οικονομική κατάσταση της επιχείρησης μπορεί να εξακριβωθεί με ακρίβεια. Αυτό γίνεται με την προετοιμασία ενός ισολογισμού.

# 4 - Έλεγχος για την ακρίβεια των λογαριασμών

Στο σύστημα διπλής εισόδου, κάθε χρέωση έχει αντίστοιχη πίστωση. Η αριθμητική ακρίβεια των βιβλίων μπορεί να ελεγχθεί προετοιμάζοντας μια δήλωση που ονομάζεται Trial balance.

# 5 - Χωρίς πεδίο απάτης

Η εταιρεία σώζεται από τις απάτες και τις απαλλοτριώσεις, καθώς θα διατίθενται πλήρεις πληροφορίες για όλα τα περιουσιακά στοιχεία και τις υποχρεώσεις.

# 6 - Φορολογικές αρχές

Η επιχείρηση μπορεί να ικανοποιήσει τις φορολογικές αρχές εάν διατηρήσει το βιβλίο λογαριασμών του σωστά στο σύστημα διπλής εισόδου.

# 7 - Το οφειλόμενο ποσό από τους πελάτες

Το βιβλίο λογαριασμών θα αποκαλύψει το ποσό που οφείλεται στους πελάτες. Οι υπενθυμίσεις μπορούν να σταλούν σε πελάτες που δεν τακτοποιούν τους λογαριασμούς τους αμέσως.

# 8 - Ποσό οφειλόμενο στους Προμηθευτές

Ο έμπορος μπορεί να εξακριβώσει από τα βιβλία των λογαριασμών τα ποσά που οφείλει στους πιστωτές του και προβαίνει σε κατάλληλη ρύθμιση για την άμεση πληρωμή τους.

# 9 - Συγκριτική μελέτη

Τα αποτελέσματα ενός έτους μπορούν να συγκριθούν με αυτά των προηγούμενων ετών και μπορεί να εξακριβωθεί ένας λόγος για την αλλαγή.

Μειονεκτήματα

- Δεν είναι κατάλληλο για τον μικρό επιχειρηματία, καθώς είναι περίπλοκο, δεν συνιστάται για μικρές επιχειρήσεις.

- Είναι ακριβό.

- Δεν υπάρχει ακρίβεια πριν από την εξισορρόπηση της δοκιμής.

Παράδειγμα

Παράδειγμα 1 - Αγορά μηχανήματος με μετρητά.

Η εγγραφή σε μια οικονομική κατάσταση για την ίδια θα είναι παρακάτω-

Παράδειγμα 2 - Τόκοι που λαμβάνονται σε τραπεζικό λογαριασμό κατάθεσης.

Η εγγραφή στην οικονομική κατάσταση για το ίδιο θα είναι παρακάτω: -

Η διπλή καταχώριση εμφανίζει τόσο χρεωστική όσο και πίστωση ποιου λογαριασμού χρεώνεται και πιστώνεται.