Σημειώσεις πληρωτέες στον Ισολογισμό (Ορισμός, Εφημερίδες)

Τι είναι πληρωτέες οι σημειώσεις;

Τα πληρωτέα χαρτονομίσματα είναι ένα χαρτονομίσματα που προσφέρεται από τον δανειστή στον δανειολήπτη για συμφωνία μεταξύ αυτών των δύο, όπου ο δανειολήπτης είναι υποχρεωμένος να πληρώσει ένα συγκεκριμένο ποσό στον δανειστή εντός ενός καθορισμένου χρονικού διαστήματος μαζί με έναν τόκο.

Τύποι σημειώσεων πληρωτέων στον Ισολογισμό

Υπάρχουν δύο τύποι -

Βραχυπρόθεσμες σημειώσεις πληρωτέες

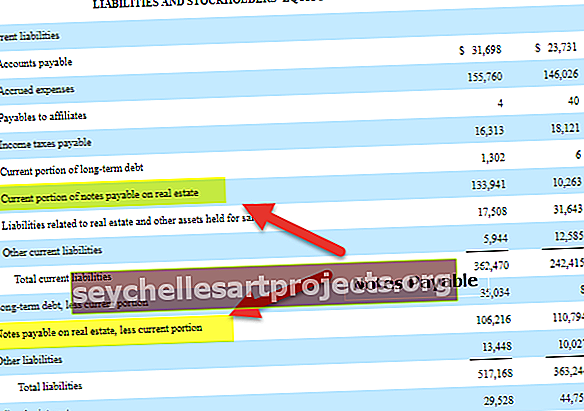

Πρώτον, η εταιρεία θέτει σημειώσεις πληρωτέες ως βραχυπρόθεσμη υποχρέωση. Η εταιρεία το θέτει ως βραχυπρόθεσμη υποχρέωση όταν η διάρκεια του συγκεκριμένου χαρτονομίσματος είναι πληρωτέα εντός ενός έτους. Όπως βλέπουμε από το παραπάνω παράδειγμα, η CBRE έχει τρέχον μερίδιο χαρτονομισμάτων 133,94 εκατομμυρίων και 10,26 εκατομμυρίων δολαρίων το 2005 και το 2004, αντίστοιχα.

Πληρωτέες μακροπρόθεσμες σημειώσεις

Από την άλλη πλευρά, εάν η πληρωτέα σημείωση οφείλεται μετά από 12 μήνες ή περισσότερο, αυτό θεωρείται μακροπρόθεσμη υποχρέωση. Για παράδειγμα, η CBRE έχει μακροπρόθεσμα πληρωτέα 106,21 εκατομμύρια και 110,02 εκατομμύρια δολάρια το 2005 και το 2004, αντίστοιχα.

Στην επόμενη ενότητα, θα δούμε πώς να περάσουμε τις εγγραφές περιοδικών.

Σημειώσεις πληρωτέες Εφημερίδες

Είναι σημαντικό να κατανοήσετε τις καταχωρήσεις ημερολογίου για πληρωτέες σημειώσεις. Κάτι τέτοιο θα επιτρέψει σε ένα άτομο να κατανοήσει τη νιτρή.

Ας αρχίσουμε.

Λάβετε υπόψη ότι η εγγραφή καταγράφεται στο ημερολόγιο του δικαιούχου πληρωμής (δηλαδή ποιος εισάγει τις σημειώσεις στον ισολογισμό, δηλαδή τον πελάτη).

Η πρώτη καταχώρηση θα ήταν -

Μετρητά A / C ……………… ..Dr 1000 -

Προς πληρωμές σημειώσεων A / C… .Cr - 1000

Εδώ περάσαμε αυτήν την καταχώριση στα βιβλία των πελατών, επειδή δείχνει ότι ο πελάτης έχει δανειστεί τα χρήματα αντί των πληρωτέων χαρτονομισμάτων.

Εδώ, έχουμε χρεώσει μετρητά επειδή τα μετρητά είναι ένα περιουσιακό στοιχείο. Και όταν λαμβάνουμε μετρητά, το περιουσιακό στοιχείο αυξάνεται. Όταν ένα στοιχείο αυξάνεται, χρεώνουμε τον λογαριασμό. Ταυτόχρονα, το πιστώσαμε γιατί είναι ευθύνη. Ως ευθύνη, αυξάνεται. Όταν οι υποχρεώσεις αυξάνονται, πιστώνουμε τον λογαριασμό.

Η επόμενη καταχώριση θα ήταν μια καταχώριση για έξοδα τόκων.

Από την άποψη του πελάτη, η πληρωμή τόκων είναι έξοδα. αλλά ο πελάτης δεν έχει ακόμη πληρώσει τον τόκο. Ορίστε λοιπόν η καταχώρηση του περιοδικού στα βιβλία λογαριασμών του πελάτη -

Έξοδα τόκων A / C ……………… ..Dr 150 -

Προς πληρωτέους τόκους A / C… .Cr - 50

Σε μετρητά A / C ………………… Cr - 100

Σε αυτήν την καταχώρηση στο περιοδικό, χρεώσαμε έξοδα τόκων. Έξοδα τόκων είναι έξοδο. Όταν αυξάνεται το κόστος, χρεώνουμε τον λογαριασμό. Ταυτόχρονα, έχουμε πιστώσει πληρωτέους τόκους. Γιατί; Επειδή τα έξοδα τόκων δεν έχουν ακόμη εξοφληθεί πλήρως. Γι 'αυτό το αντιμετωπίζουμε ως ευθύνη. Όταν αυξάνεται η ευθύνη, πιστώνουμε τον λογαριασμό. Εδώ η εταιρεία έχει εξοφλήσει μέρος των τόκων. γι 'αυτό πιστώσαμε τον λογαριασμό μετρητών γιατί όταν μειώνεται το περιουσιακό στοιχείο, πιστώνουμε τον λογαριασμό.

Στη συνέχεια, θα υπήρχε μια καταχώρηση ημερολογίου όταν το ποσό θα καταβληθεί εξ ολοκλήρου μαζί με τους τόκους που καταβάλλονται.

Σε αυτήν την περίπτωση, θα περάσουμε την ακόλουθη καταχώρηση ημερολογίου -

Πληρωτέες σημειώσεις A / C ………………… .Dr 1000 -

Τόκοι πληρωτέοι A / C ……………… ..Dr 50 -

Για εξαργύρωση A / C… .Cr - 1050

Λάβετε υπόψη ότι η παραπάνω εγγραφή στο περιοδικό θα περάσει μόνο κατά τη στιγμή της εξόφλησης ολόκληρου του ποσού.

Εδώ, θα το χρεώσουμε γιατί δεν θα υπάρχει καμία ευθύνη πότε εξοφλείται το πλήρες ποσό. Θα χρεώσουμε επίσης τους καταβλητέους τόκους, επειδή οφείλονταν ένα μέρος των τόκων, αλλά όχι τώρα.

Και πιστώνουμε τον λογαριασμό μετρητών επειδή τα μετρητά ως περιουσιακά στοιχεία βγαίνουν από την εταιρεία. Δεδομένου ότι τα μετρητά είναι ένα περιουσιακό στοιχείο, όταν μειώνεται, θα χρεώσουμε τον λογαριασμό.

Συνιστώμενα άρθρα

Αυτός ήταν ένας οδηγός για τις Υποχρεώσεις των Σημειώσεων στον Ισολογισμό και τον ορισμό του. Εδώ συζητάμε τα παραδείγματα των πληρωτέων σημειώσεων μαζί με τις καταχωρήσεις ημερολογίου και την εξήγηση. Μπορείτε επίσης να ρίξετε μια ματιά σε αυτά τα άρθρα παρακάτω για να μάθετε περισσότερα σχετικά με τη λογιστική -

- Σύγκριση - Πληρωτέοι λογαριασμοί έναντι πληρωτέων σημειώσεων

- Παραδείγματα εισπρακτέων σημειώσεων

- Ορισμός ανάλυσης ισολογισμού

- Τύποι υποχρεώσεων στον Ισολογισμό

- Συντελεστής μίσθωσης <