Υψηλή-Χαμηλή μέθοδος στη Λογιστική (Ορισμός, Τύπος)

Τι είναι η μέθοδος High-low στη Λογιστική;

Η μέθοδος High-low χρησιμοποιείται στη Λογιστική για το διαχωρισμό του στοιχείου σταθερού και μεταβλητού κόστους από το ιστορικό κόστος που είναι ένα μείγμα τόσο σταθερού όσο και μεταβλητού κόστους και με τη χρήση του υψηλού χαμηλού τύπου ανά μονάδα μεταβλητού κόστους μετράται αφαιρώντας το κόστος της χαμηλότερης δραστηριότητας από το κόστος της υψηλότερης δραστηριότητας και διαιρώντας το προκύπτον ποσό από τη διαφορά των μονάδων της υψηλότερης δραστηριότητας και των μονάδων της χαμηλότερης δραστηριότητας.

Στη λογιστική του κόστους, η μέθοδος high-low αναφέρεται στη μαθηματική τεχνική που χρησιμοποιείται για το διαχωρισμό σταθερών και μεταβλητών στοιχείων που είναι διαφορετικά μέρος του ιστορικού κόστους που είναι αναμεμιγμένο στη φύση, δηλαδή, μερικώς σταθερό και μερικώς μεταβλητό. Η μέθοδος high-low περιλαμβάνει το υψηλότερο και το χαμηλότερο επίπεδο δραστηριότητας και σύγκριση του συνολικού κόστους σε κάθε επίπεδο.

Τύπος της μεθόδου High-Low

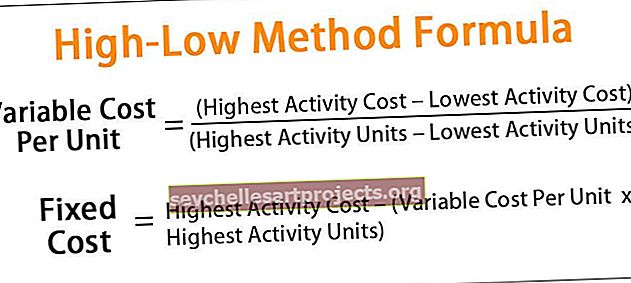

Σύμφωνα με τη μέθοδο υψηλού-χαμηλού, το μεταβλητό κόστος ανά μονάδα υπολογίζεται αρχικά αφαιρώντας το χαμηλότερο κόστος δραστηριότητας από το υψηλότερο κόστος δραστηριότητας, αφαιρώντας τον αριθμό μονάδων στη χαμηλότερη δραστηριότητα από εκείνη της υψηλότερης δραστηριότητας και στη συνέχεια διαιρώντας το πρώτο με το τελευταίος. Μαθηματικά, αντιπροσωπεύεται ως,

Μεταβλητό κόστος ανά μονάδα = (Υψηλότερο κόστος δραστηριότητας - Χαμηλότερο κόστος δραστηριότητας) / (Μονάδες υψηλότερης δραστηριότητας - Μονάδες χαμηλότερης δραστηριότητας)Μόλις προσδιοριστεί το μεταβλητό κόστος ανά μονάδα, το σταθερό κόστος μπορεί να υπολογιστεί. Υπολογίζεται αφαιρώντας το προϊόν μεταβλητού κόστους ανά μονάδα και μονάδες υψηλότερης δραστηριότητας από το υψηλότερο κόστος δραστηριότητας ή αφαιρώντας το προϊόν μεταβλητού κόστους ανά μονάδα και μονάδες χαμηλότερης δραστηριότητας από το χαμηλότερο κόστος δραστηριότητας.

Μαθηματικά, αντιπροσωπεύεται ως,

Σταθερό κόστος = Υψηλότερο κόστος δραστηριότητας - (Μεταβλητό κόστος ανά μονάδα * Μονάδες υψηλότερης δραστηριότητας)ή

Σταθερό κόστος = Χαμηλότερο κόστος δραστηριότητας - (Μεταβλητό κόστος ανά μονάδα * Μονάδες χαμηλότερης δραστηριότητας)

Υπολογισμός της υψηλής-χαμηλής μεθόδου στη λογιστική

Ο τύπος για τον υπολογισμό του μεταβλητού κόστους και του σταθερού κόστους με τη μέθοδο υψηλού-χαμηλού προκύπτει ακολουθώντας τα ακόλουθα βήματα:

- Βήμα 1: Πρώτον, προσδιορίστε τις υψηλότερες μονάδες δραστηριότητας και τις χαμηλότερες μονάδες δραστηριότητας από το διαθέσιμο γράφημα κοστολόγησης.

- Βήμα 2: Στη συνέχεια, προσδιορίστε το αντίστοιχο κόστος παραγωγής στο επίπεδο μονάδων δραστηριότητας υψηλότερου και επιπέδου.

- Βήμα 3: Στη συνέχεια, αφαιρέστε το χαμηλότερο κόστος δραστηριότητας από το υψηλότερο κόστος δραστηριότητας για να αφαιρέσετε το στοιχείο σταθερού κόστους έτσι ώστε το υπόλοιπο να είναι το μεταβλητό στοιχείο που αντιστοιχεί στον αυξητικό αριθμό μονάδων.

Στοιχείο μεταβλητού κόστους = Υψηλότερο κόστος δραστηριότητας - Χαμηλότερο κόστος δραστηριότητας

- Βήμα 4: Στη συνέχεια, ο αυξητικός αριθμός μονάδων υπολογίζεται αφαιρώντας τον αριθμό μονάδων στη χαμηλότερη δραστηριότητα από εκείνη της υψηλότερης δραστηριότητας.

Αυξητικός αριθμός μονάδων = Μονάδες υψηλότερης δραστηριότητας - Μονάδες χαμηλότερης δραστηριότητας

- Βήμα 5: Στη συνέχεια, το μεταβλητό κόστος ανά μονάδα υπολογίζεται διαιρώντας την έκφραση στο βήμα 3 με την έκφραση στο βήμα 4, όπως φαίνεται παραπάνω.

- Βήμα 6: Στη συνέχεια, το σταθερό κόστος υπολογίζεται είτε αφαιρώντας το προϊόν του μεταβλητού κόστους ανά μονάδα και τις υψηλότερες μονάδες δραστηριότητας από το υψηλότερο κόστος δραστηριότητας ή αφαιρώντας το προϊόν του μεταβλητού κόστους ανά μονάδα και τις χαμηλότερες μονάδες δραστηριότητας από το χαμηλότερο κόστος δραστηριότητας ως όπως φαίνεται παραπάνω.

Παράδειγμα

Μπορείτε να πραγματοποιήσετε λήψη αυτού του προτύπου τύπου Formula Excel με υψηλή μέθοδο - Πρότυπο Formula Excel με υψηλή μέθοδο μεθόδου

Ας πάρουμε το παράδειγμα μιας εταιρείας που θέλει να προσδιορίσει το αναμενόμενο ποσό των γενικών εξόδων του εργοστασίου που θα επιβαρυνθεί τον επόμενο μήνα. Το γενικό κόστος του εργοστασίου τους προηγούμενους τρεις μήνες έχει ως εξής:

Η εταιρεία σχεδιάζει να παράγει 7.000 μονάδες τον Μάρτιο του 2019 λόγω της έντονης ζήτησης της αγοράς. Βοηθήστε τον λογιστή της εταιρείας να υπολογίσει το αναμενόμενο γενικό κόστος εργοστασίου τον Μάρτιο του 2019 χρησιμοποιώντας τη μέθοδο high-low.

Λύση:

Τα ακόλουθα είναι τα δεδομένα δεδομένα για τον υπολογισμό της μεθόδου high-low.

Επομένως, η χρήση του παραπάνω μεταβλητού κόστους ανά μονάδα μπορεί να υπολογιστεί ως,

- Μεταβλητό κόστος ανά μονάδα = (60.000 $ - 50.000 $) / (6.000 - 4.000)

Το μεταβλητό κόστος ανά μονάδα θα είναι-

- Μεταβλητό κόστος ανά μονάδα = 5 $ ανά μονάδα

Τώρα, το σταθερό κόστος μπορεί να υπολογιστεί ως,

- Σταθερό κόστος = 60.000 $ - ($ 5 * 6.000 $)

Το σταθερό κόστος θα είναι -

- Σταθερό κόστος = 30.000 $

Επομένως, το αναμενόμενο γενικό κόστος για τον Μάρτιο του 2019 για 7.000 μονάδες μπορεί να υπολογιστεί ως,

- Συνολικό κόστος = Σταθερό κόστος + Μεταβλητό κόστος ανά μονάδα * Αριθμός μονάδων

- = 30.000 $ + 5 $ 7.000

Το αναμενόμενο γενικό κόστος θα είναι-

- Συνολικό κόστος = 65.000 $

Επομένως, το γενικό κόστος αναμένεται να είναι 65.000 $ για το μήνα Μάρτιο του 2019.

Συνάφεια και χρήσεις

Είναι επιτακτική ανάγκη να κατανοήσουμε την έννοια της υψηλής-χαμηλής μεθόδου, επειδή χρησιμοποιείται συνήθως στην προετοιμασία του εταιρικού προϋπολογισμού. Χρησιμοποιείται για την εκτίμηση του αναμενόμενου συνολικού κόστους σε οποιοδήποτε δεδομένο επίπεδο δραστηριότητας με βάση την υπόθεση ότι οι προηγούμενες επιδόσεις μπορούν να εφαρμοστούν πρακτικά στο κόστος του έργου στο μέλλον. Η βασική ιδέα της μεθόδου είναι ότι η αλλαγή στο συνολικό κόστος είναι το μεταβλητό ποσοστό κόστους πολλαπλασιαζόμενο με την αλλαγή στον αριθμό μονάδων δραστηριότητας.

Ωστόσο, έχει περιορισμούς, όπως η μέθοδος high-low υποθέτει μια γραμμική σχέση μεταξύ κόστους και δραστηριότητας, η οποία μπορεί να είναι υπερβολική απλοποίηση της συμπεριφοράς κόστους. Περαιτέρω, η διαδικασία μπορεί να είναι ευνόητη, αλλά η μέθοδος χαμηλού χαμηλού δεν θεωρείται αξιόπιστη επειδή αγνοεί όλα τα δεδομένα εκτός από τα δύο ακραία.