Πριμοδότηση ρευστότητας (Σημασία, παραδείγματα) | Πως δουλεύει?

Τι είναι το Liquidity Premium;

Το ασφάλιστρο ρευστότητας είναι η πρόσθετη απόδοση που αναμένουν οι επενδυτές για μέσα που δεν είναι εύκολα διαπραγματεύσιμα και, ως εκ τούτου, δεν μπορούν εύκολα να μετατραπούν σε μετρητά με πώληση σε δίκαιη τιμή στη χρηματοπιστωτική αγορά.

- Παραδείγματα μέσων που έχουν ρευστό χαρακτήρα θα είναι τα αποθέματα και οι λογαριασμοί του Δημοσίου. Αυτά τα μέσα μπορούν να πωληθούν ανά πάσα στιγμή σε εύλογη αξία, η οποία μπορεί να είναι οι επικρατούσες τιμές αγοράς.

- Παραδείγματα λιγότερο υγρών μέσων μπορεί να είναι χρεωστικά μέσα και ακίνητα Τα ακίνητα χρειάζονται μήνες μαζί για να ολοκληρώσουν μια πώληση. Ομοίως, χρεωστικά μέσα όπως ομόλογα, πρέπει να διατηρηθούν με τον κάτοχο των ομολόγων για κάποιο χρονικό διάστημα πριν από την προθεσμία πώλησης.

Οι δύο όροι - ασφάλιστρο ρευστότητας και ασφάλιστρο ρευστότητας - χρησιμοποιούνται εναλλακτικά, καθώς και οι δύο όροι σημαίνουν το ίδιο, πράγμα που σημαίνει ότι οποιοσδήποτε επενδυτής δικαιούται να λάβει ένα πρόσθετο ασφάλιστρο εάν δεσμεύεται σε μια μακροπρόθεσμη επένδυση.

Θεωρία Premium Liquidity on Bond Yield

Το πιο κοινό και προσεκτικά εξεταζόμενο επενδυτικό μοτίβο από τους επενδυτές είναι η καμπύλη απόδοσης. Αυτές οι καμπύλες απόδοσης μπορούν να δημιουργηθούν και να σχεδιαστούν για όλους τους τύπους ομολόγων, όπως δημοτικά ομόλογα, εταιρικά ομόλογα, ομόλογα (εταιρικά ομόλογα) με διαφορετικές αξιολογήσεις πιστοληπτικής ικανότητας όπως BB Corporate bond ή AAA εταιρικά ομόλογα.

Αυτή η θεωρία του Liquidity Premium μοιράζεται το σημείο ότι οι επενδυτές προτιμούν βραχυπρόθεσμα χρεωστικά μέσα, καθώς μπορούν να πωληθούν γρήγορα σε μικρότερο χρονικό διάστημα, και αυτό θα σήμαινε επίσης ότι θα βαρύνουν λιγότερους κινδύνους όπως κίνδυνο αθέτησης, κίνδυνο αλλαγής τιμών κ.λπ. ο επενδυτής. Παρακάτω είναι μερικά παραδείγματα του ίδιου.

Παράδειγμα # 1

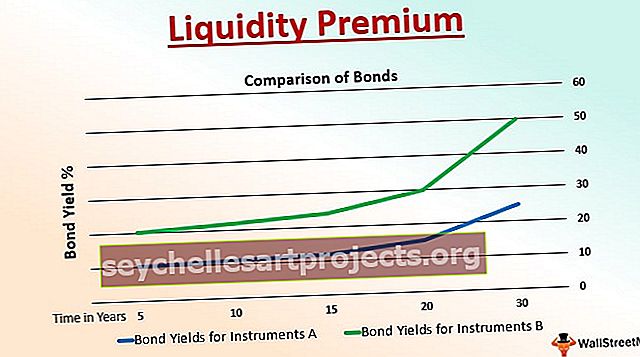

Υπάρχουν επενδύσεις που πραγματοποιούνται σε δύο κρατικά ομόλογα - Ομόλογα Α και Ομόλογα Β. Το παρακάτω γράφημα απεικονίζει την επίδραση της περιόδου λήξης ή της διάρκειας μιας επένδυσης σε αριθμό ετών.

Το Μέσο Α είναι ένα κρατικό ομόλογο με μεγαλύτερη περίοδο λήξης από το μέσο Α το οποίο είναι επίσης μια επένδυση κρατικών ομολόγων. Το μέσο Α έχει περίοδο λήξης 20 ετών, ενώ το μέσο Β έχει περίοδο λήξης μόνο 15 ετών. Σε αυτήν την περίπτωση, το Bond B έχει επιτόκιο κουπονιού ή απόδοση ομολόγου περίπου 12%, ενώ το επιπλέον 3% απολαμβάνεται από το Bond A.

Αυτό το επιπρόσθετο όφελος από την άποψη της απόδοσης της επένδυσής σας χαρακτηρίζεται ως το Liquidity Premium. Αυτό το ασφάλιστρο, όπως φαίνεται σαφώς στη γραφική παράσταση παραπάνω, μπορεί να παρασχεθεί εάν το ομόλογο διατηρείται για μεγαλύτερη περίοδο λήξης καθώς το ασφάλιστρο πληρώνεται στον επενδυτή μόνο κατά τη λήξη του ομολόγου που κατέχεται.

Το παραπάνω παράδειγμα είναι απόλυτα κατάλληλο για να εξηγήσει την καμπύλη αυξανόμενης απόδοσης, η οποία υποστηρίζει τη θεωρία της ρευστότητας. Το ίδιο ισχύει στην περίπτωση της κυβέρνησης των ΗΠΑ, η οποία πληρώνει προοδευτικά υψηλότερα επιτόκια στους επενδυτές της για τις επενδύσεις τους σε χρεωστικούς τίτλους με διάρκεια έως πολύ μεγαλύτερη διάρκεια.

Παράδειγμα # 2

Το Liquidity Premium μπορεί να είναι μια πιο διαδεδομένη ιδέα για κυβερνητικά ομόλογα. Ταυτόχρονα, υπάρχουν εταιρικά ομόλογα που παρέχουν το ασφάλιστρο. σε περίπτωση που ένας επενδυτής έχει προγραμματίσει να αγοράσει δύο εταιρικά ομόλογα με τον ίδιο χρόνο έως τη λήξη και τα ίδια ποσοστά κουπονιού ή πληρωμές κουπονιών. Ωστόσο, σε περίπτωση που μόνο ένας από αυτούς διαπραγματεύεται σε δημόσιο χρηματιστήριο και ο άλλος όχι - αυτό εξηγεί ότι το ομόλογο που δεν διαπραγματεύεται στο χρηματιστήριο εκτίθεται σε διαφορετικούς τύπους κινδύνων.

Δεδομένου ότι πρόκειται για μη δημόσιο ομόλογο, επομένως, το ομόλογο προσελκύει ασφάλιστρο κατά τη λήξη, το οποίο ονομάζεται ασφάλιστρο ρευστότητας. Αυτό το ασφάλιστρο είναι σαφές και καθορίζει τον μοναδικό λόγο και συνέπεια της διαφοράς στις τιμές των ομολόγων και των αποδόσεων για το ίδιο.

Πλεονεκτήματα

- Προσφέρει ένα ασφάλιστρο στους επενδυτές σε περίπτωση ρευστών μέσων - που σημαίνει να προσελκύσουν ορισμένους επενδυτές και να τους επενδύσουν για μεγαλύτερο χρονικό διάστημα και διάρκεια

- Αίσθηση ικανοποίησης μεταξύ των επενδυτών για τα μέσα που υποστηρίζονται από την κυβέρνηση σχετικά με τη μακροζωία, τη διαβεβαίωση και τις συνεχείς και ασφαλείς αποδόσεις τους

- Προσφέρει άμεση συσχέτιση μεταξύ κινδύνου και ανταμοιβής. Στην περίπτωση των ρευστών χρεωστικών μέσων - θα υπάρχουν οι διάφοροι κίνδυνοι που θα βαρύνουν αποκλειστικά ο επενδυτής. Ως εκ τούτου, η παροχή της συνιστώσας του ασφαλίστρου κατά τη λήξη είναι η ανταμοιβή που αναμένει κανείς για τον κίνδυνο που αναλαμβάνεται

Περιορισμοί

- Μπορεί να υπάρχουν περιπτώσεις όπου το ασφάλιστρο ρευστότητας μπορεί να προσελκύσει πολλούς επενδυτές στην αγορά ρευστού και όχι τα ρευστά μέσα, πράγμα που σημαίνει μια συνεχή κυκλοφορία χρημάτων / χρηματικών μέσων στην οικονομία

- Η ανταμοιβή που παρέχεται για τους κινδύνους που αναλαμβάνονται ενδέχεται να μην είναι άμεσα ανάλογη με έναν επενδυτή.

- Ένα χαμηλό ασφάλιστρο κατά τη λήξη μπορεί να επηρεάσει τα συναισθήματα του επενδυτή με αρνητικό τρόπο έναντι της κυβέρνησης ή του εταιρικού οίκου που το εκδίδει.

- Είναι δύσκολο για κάθε εκδοτικό οίκο ή οντότητα να καθορίσει το ασφάλιστρο και να προσαρμοστεί στις μεταβαλλόμενες αγορές και οικονομικές καταστάσεις. Χωρίς ασφάλιστρο ρευστότητας, είναι επίσης σχεδόν αδύνατο να προσελκύσετε νέους επενδυτές ή να διατηρήσετε τους υπάρχοντες.

συμπέρασμα

Διάφορα χρεωστικά μέσα υπόκεινται σε διάφορους κινδύνους όπως ο κίνδυνος γεγονότος, ο κίνδυνος ρευστότητας, ο πιστωτικός κίνδυνος, ο συναλλαγματικός κίνδυνος, ο κίνδυνος μεταβλητότητας, ο κίνδυνος πληθωρισμού, ο κίνδυνος καμπύλης απόδοσης και ούτω καθεξής. Όσο υψηλότερη είναι η διάρκεια του χρέους, τόσο υψηλότερη είναι η έκθεση σε αυτούς τους κινδύνους και, ως εκ τούτου, ένας επενδυτής απαιτεί ένα ασφάλιστρο για τη διαχείριση αυτών των κινδύνων.

Ωστόσο, εναπόκειται στους επενδυτές να κατανοήσουν ότι το ασφάλιστρο ρευστότητας θα μπορούσε να είναι μόνο ένας από τους παράγοντες για την κλίση της καμπύλης απόδοσης. Οι άλλοι παράγοντες, για παράδειγμα, μπορεί να είναι οι επενδυτικοί στόχοι του επενδυτή, η ποιότητα του ομολόγου κ.λπ. - ζαγκ, ισοπέδωση ή ακόμη και ανάποδα κατά καιρούς.

Επομένως, όσο το ασφάλιστρο ρευστότητας είναι απαραίτητο για έναν επενδυτή, υπάρχουν και άλλες θεωρίες που επηρεάζουν την καμπύλη απόδοσης και αντικατοπτρίζουν τη μελλοντική προσδοκία και τα διάφορα επιτόκια.