Αποδεικτικά στοιχεία ελέγχου (Σημασία, παράδειγμα) | Κορυφαίοι 6 τύποι στοιχείων ελέγχου

Σημασία αποδεικτικών στοιχείων ελέγχου

Τα ελεγκτικά τεκμήρια είναι οι πληροφορίες που συλλέγει ο ελεγκτής της εταιρείας από την εταιρεία. Είναι μέρος του ελεγκτικού έργου για τον έλεγχο και την επαλήθευση των διαφορετικών χρηματοοικονομικών συναλλαγών της εταιρείας, του εσωτερικού ελέγχου και άλλων απαιτήσεων για να εκφράσει τη γνώμη του σχετικά με την πραγματική και δίκαιη άποψη των οικονομικών καταστάσεων της εταιρείας κατά την υπό εξέταση περίοδο.

Τύποι αποδεικτικών στοιχείων ελέγχου

# 1 - Φυσική εξέταση

Η φυσική εξέταση είναι όπου ο έλεγχος επιθεωρεί το περιουσιακό στοιχείο φυσικά και το μετρά όποτε απαιτείται. Αυτά τα αποδεικτικά στοιχεία συλλέγονται όπου είναι δυνατόν με βάση τη φύση του ελέγχου.

# 2 - Τεκμηρίωση

Σύμφωνα με την τεκμηρίωση, ο ελεγκτής συλλέγει γραπτά έγγραφα όπως τιμολόγια αγοράς, τιμολόγια πωλήσεων, έγγραφα πολιτικής της εταιρείας κ.λπ., τα οποία μπορεί να είναι εσωτερικά ή εξωτερικά. Αυτά τα στοιχεία είναι πιο αξιόπιστα, καθώς υπάρχουν κάποιες αποδείξεις γραπτώς βάσει των οποίων ο ελεγκτής διαμορφώνει τη γνώμη του.

# 3 - Αναλυτικές διαδικασίες

Ο ελεγκτής χρησιμοποιεί την αναλυτική διαδικασία για να αντλήσει τα απαιτούμενα δεδομένα ή για να γνωρίζει την ορθότητα διαφορετικών πληροφοριών. Περιλαμβάνει τη χρήση των συγκρίσεων, των υπολογισμών και των σχέσεων μεταξύ των διαφόρων δεδομένων από τον ελεγκτή.

# 4 - Επιβεβαιώσεις

Πολλές φορές οι ελεγκτές απαιτούν επιβεβαιώσεις υπολοίπων από τρίτους για να διασφαλίσουν ότι οι πελάτες δεν χειρίζονται τα υπόλοιπα που εμφανίζονται στις οικονομικές καταστάσεις. Αυτή η απόδειξη της γραπτής απάντησης απευθείας από το τρίτο μέρος για την επαλήθευση της ακρίβειας και της γνησιότητας των διαφορετικών πληροφοριών που απαιτούνται από τον ελεγκτή.

# 5 - Παρατηρήσεις

Η παρατήρηση είναι όπου ο ελεγκτής της εταιρείας παρατηρεί τις διάφορες δραστηριότητες των πελατών και των υπαλλήλων τους προτού καταλήξει σε οποιοδήποτε συμπέρασμα.

# 6 - Ερωτήσεις

Οι ερωτήσεις είναι οι διαφορετικές ερωτήσεις που τίθενται από τον ελεγκτή της εταιρείας προς τη διεύθυνση ή τον ενδιαφερόμενο υπάλληλο της εταιρείας στις περιοχές όπου ο ελεγκτής έχει την αμφιβολία. Ο ελεγκτής λαμβάνει τις απαντήσεις σε αυτές τις ερωτήσεις.

Παράδειγμα αποδεικτικών στοιχείων ελέγχου

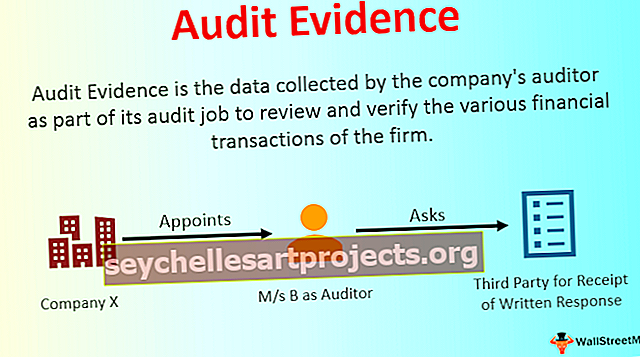

Η εταιρεία Y ltd διορίζει τους M / s B ως ελεγκτές της εταιρείας για τον έλεγχο των οικονομικών καταστάσεων της εταιρείας για τη χρήση 2018-19. Ο ελεγκτής ζητά τη γραπτή επιβεβαίωση των υπολοίπων από τους πελάτες, όπως επιλέγονται από αυτούς, για να διασφαλίσει ότι τα υπόλοιπα που εμφανίζονται στις οικονομικές καταστάσεις είναι σωστά.

Η απόδειξη της γραπτής απάντησης, απευθείας από το τρίτο μέρος, απαιτείται για την επαλήθευση της ακρίβειας και της γνησιότητας των διαφόρων πληροφοριών που απαιτούνται από τον ελεγκτή. Αποτελεί το μέρος των ελεγκτικών τεκμηρίων της λειτουργίας του ελεγκτή. Στην παραπάνω περίπτωση, ο ελεγκτής ζητά τη γραπτή επιβεβαίωση των υπολοίπων από τους πελάτες, όπως έχουν επιλέξει από αυτούς, για να διασφαλίσει ότι τα υπόλοιπα που εμφανίζονται στις οικονομικές καταστάσεις είναι σωστά. Έτσι, αυτές οι γραπτές επιβεβαιώσεις είναι ένα παράδειγμα των αποδεικτικών στοιχείων ελέγχου.

Πλεονεκτήματα των στοιχείων ελέγχου

- Βοηθά στη διασφάλιση της ακρίβειας και της αυθεντικότητας από τον ελεγκτή των πληροφοριών που του παρέχει ο πελάτης του.

- Αποτελεί τη βάση επί της οποίας ο ελεγκτής της εταιρείας εκφράζει τη γνώμη του για τις οικονομικές καταστάσεις της εταιρείας κατά την υπό εξέταση περίοδο, δηλαδή εάν οι οικονομικές καταστάσεις της εταιρείας παρουσιάζουν τη σωστή και δίκαιη εικόνα ή όχι.

Μειονεκτήματα των στοιχείων ελέγχου

- Μερικές φορές οι πληροφορίες που λαμβάνονται ως αποδεικτικά στοιχεία ελέγχου, που προέρχονται κυρίως από τις εσωτερικές πηγές, χειρίζονται από τους πελάτες. Εάν οι ελεγκτές βασίζονται σε αυτές τις πληροφορίες, τότε θα οδηγούσε σε έκφραση εσφαλμένης ελεγκτικής γνώμης σχετικά με τις οικονομικές καταστάσεις της εταιρείας.

- Εάν το μέγεθος των δεδομένων είναι τεράστιο, τότε ο ελεγκτής θεωρεί γενικά τα υλικά πράγματα μόνο ως δείγμα του για επαλήθευση των δεδομένων και όχι το σύνολο των δεδομένων. Σε περίπτωση που τα δεδομένα που έχουν το πρόβλημα παραμείνουν από τον ελεγκτή στο δείγμα του, τότε δεν θα παρουσιάσει τη σωστή εικόνα της εταιρείας.

Σημαντικά σημεία

- Ο ελεγκτής μπορεί να λάβει διαφορετικούς τύπους ελεγκτικών τεκμηρίων και περιλαμβάνει Φυσική Εξέταση, τεκμηρίωση, αναλυτική διαδικασία, παρατηρήσεις, επιβεβαιώσεις, έρευνες κ.λπ.

- Ο τύπος και το ποσό εξαρτώνται από τον τύπο του οργανισμού που ελέγχεται και το απαιτούμενο πεδίο ελέγχου.

- Μπορεί να ληφθεί τόσο από εσωτερικές όσο και από εξωτερικές πηγές. Ωστόσο, τα αποδεικτικά στοιχεία που λαμβάνονται από τις εξωτερικές πηγές είναι πιο αξιόπιστα από τα αποδεικτικά στοιχεία που λαμβάνονται από τις εσωτερικές πηγές της εταιρείας.

συμπέρασμα

Τα ελεγκτικά αποδεικτικά στοιχεία είναι οι ζωτικές πληροφορίες που συλλέγει ο ελεγκτής από την εταιρεία ως μέρος του ελεγκτικού έργου της για να εκφράσει τη γνώμη του για τις οικονομικές καταστάσεις της εταιρείας κατά την υπό εξέταση περίοδο, δηλαδή εάν οι οικονομικές καταστάσεις της εταιρείας παρουσιάζουν το δικαίωμα και δίκαιη εικόνα ή όχι.